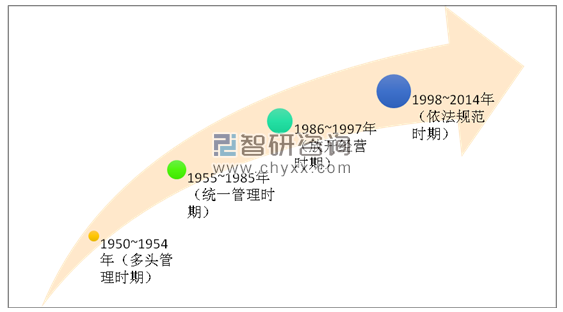

中国的屠宰工业从20世纪50年代开始建立起来,发展的历程基本可以划分为多头管理时期(1950-1954)、统一管理时期(1955-1985)、放开经营时期(1986-1997)和依法规范时期(1998-2014)四个阶段。

中国的屠宰工业发展历程

资料来源:智研咨询整理

中国的屠宰工业发展历程分析

多头管理时期 | 屠宰方式主要是手工操作;肉品检验对象不完整;检验项目不全。 |

统一管理时期 | 商业部统一领导屠宰场及场内卫生工作;卫生部门对屠宰场的建筑、设备、环境卫生、肉品加工、储运和销售方面的卫生进行监督和指导;畜牧兽医部门对屠宰场的兽医工作进行监督和指导。 |

放开经营时期 | 放开经营时期:从国营食品公司独家经营变成多种经济主体多渠道经营。鉴于缺乏法制化的规范管理,出现了一系列的问题:个体屠商泛滥、流通秩序混乱;病害肉大量上市,危害消费者健康;机械化屠宰设施大量闲置,资源浪费严重;环境污染严重;税收大量流失。 |

依法规范时期 | 1998年1月1日国务院颁布实施了《生猪屠宰管理条例》,目的在于规范生猪屠宰行为,提高生猪产品质量,保障人民吃肉安全。2013年国务院决定将商务部的生猪屠宰管理职能移交到农业部。 |

资料来源:智研咨询整理

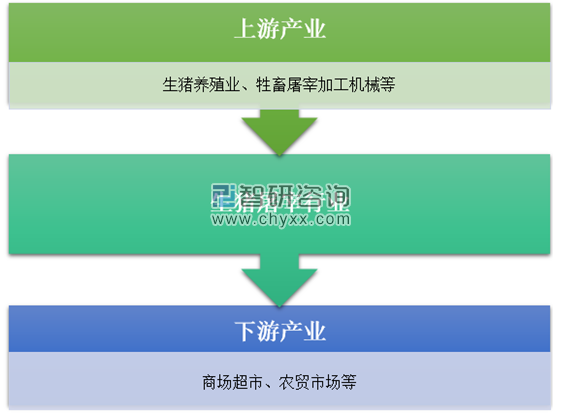

生猪屠宰行业上游是生猪养殖行业,上游产业饲养规模以及生猪出栏量的变动对于生猪屠宰行业起到了至关重要的作用,随着生猪出栏量的增长,生猪屠宰行业将得到充分的原料供给。

生猪屠宰行业下游主要是通过商场超市、农贸市场向终端消费者出售生猪半成品。下游居民消费能力以及商场超市、农贸市场规模对于生猪屠宰行业的发展起到较大的影响作用。

生猪屠宰行业产业链示意图

资料来源:智研咨询整理

一、生猪屠宰行业上游发展现状

近些年我国肉猪出栏量基本维持在7亿头左右,2010到2014年我国肉猪出栏量稳步上升至74951.47万头,随后开始出现下降,至2017年下降至70202.08万头。

2010-2017年全国肉猪出栏量统计情况

年份 | 肉猪出栏量:万头 | 增长率 |

2010年 | 67332.75 | |

2011年 | 67030.04 | -0.45% |

2012年 | 70724.48 | 5.51% |

2013年 | 72767.98 | 2.89% |

2014年 | 74951.47 | 3.00% |

2015年 | 72415.60 | -3.38% |

2016年 | 70073.92 | -3.23% |

2017年 | 70202.08 | 0.18% |

资料来源:智研咨询整理

2013年开始我国生猪存栏量开始出现连续的下降趋势,2017年全国生猪存栏量44158.92万头,下降稍微有所放缓。

2010-2017年全国生猪存栏量统计情况

年份 | 生猪存栏量:万头 | 增长率 |

2010年 | 46765.25 | |

2011年 | 47074.81 | 0.66% |

2012年 | 48030.24 | 2.03% |

2013年 | 47893.14 | -0.29% |

2014年 | 47160.21 | -1.53% |

2015年 | 45802.89 | -2.88% |

2016年 | 44209.17 | -3.48% |

2017年 | 44158.92 | -0.11% |

资料来源:智研咨询整理

二、猪肉消费结构分析

1、城镇居民猪肉消费占比及变迁。

第一,1990—2012年,全国城镇居民肉类消费量持续增加。城镇居民人均猪肉年消费量在最初10年里持续小幅下降,由1990年的18.46千克一路下降到2001年的最低点15.95千克,随后于2002年猛增至20.28千克,小幅波动后持续稳增至2012年的21.23千克,尽管如此,此消费水平也仅相当于人均每天消费1.2两。同期,牛羊肉呈现小幅持续稳定增长,2012年全国城镇居民人均牛羊肉年消费3.73千克;而禽肉则呈现大幅波动增长,人均年消费量由1990年的3.42千克一路增加到2012年的10.75千克,增加了2倍多。

第二,1990—至今,全国城镇居民肉类消费结构发生了变迁,猪肉占比有所下降。期间,人均年猪肉消费量占猪牛羊肉比例有所波动,但变化不大,1990年猪肉消费占比为84.91%,小幅波动后,基本稳定在2012年的85.06%。随着禽类养殖发展,城镇居民的禽肉消费量快速增加,如果包括禽肉在内,猪肉消费比重呈现快速下降的态势。1990年,猪肉消费占猪牛羊禽肉消费总量的73.37%,2007年下降至57.26%,随后小幅波动回升至59.45%。

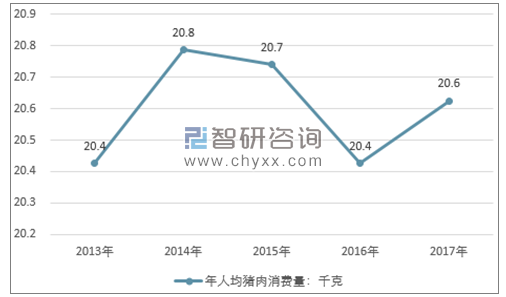

2013-2017年城镇居民人均猪肉消费量

资料来源:国家统计局

2、城镇居民猪肉消费的区域特征。

由于生猪产业发展、消费习惯等存在地域差异,居民猪肉消费也存在较大差异。

第一,城镇居民人均猪肉年消费量从高到低依次为西部地区、东部地区、中部地区和东北地区。西部地区城镇居民人均猪肉年消费量基本稳定在23千克,,基本达到一周0.5千克猪肉。同期,东部地区消费量为21.61千克,略高于全国城镇居民平均水平的21.23千克。而中部和东北地区消费量均低于全国平均水平,分别为20.14千克和16.65千克。

第二,不同地区城镇居民的肉类消费结构也有差异。猪肉在猪牛羊肉中占比从高到低依次为中部、东部、西部和东北,而且占比差异逐渐缩小,即肉类消费结构呈现趋同趋势。例如,东部城镇居民人均猪肉年消费量占比为85.96%,同期中部、西部和东北地区占比分别为85.16%、84.95%和80.79%,相差不大。另外,近几年,中部和东部猪肉占比基本呈现小幅下滑的平稳发展态势,而同期西部猪肉消费占比波动较大,东北则呈现明显上升趋势。

3、农村居民猪肉消费占比及变迁。

第一,1990—2012年,全国农村居民肉类消费量持续增加。农村居民人均猪肉年消费量呈现明显的增长趋势,由1990年的10.54千克一路波动增至2012年的14.4千克,相当于每天0.8两猪肉。同期,农村居民人均牛羊肉消费量持续增加,由1990年的0.80千克一路增加到2012年的1.96千克,增加了1.5倍;禽肉消费量增加更快,由1990年的1.25千克持续稳定增至2012年的4.49千克,增加了2.6倍。

第二,1990—至今,全国农村居民肉类消费结构发生了变迁,猪肉占比不断下降。期间,年人均猪肉消费量占猪牛羊肉比重持续下降,但变化不大。1990年,猪肉消费量比重为92.95%,持续下降至目前年的85%。随着禽类养殖的发展,农村居民的禽肉消费快速增加,如果包括禽肉在内,猪肉消费比重呈现更加快速下降态势。1990年时,猪肉消费占猪牛羊禽肉消费总量的83.72%,然后一路快速下降至目前的54.28%,即农村居民消费的肉类中至少有5.5成是猪肉。

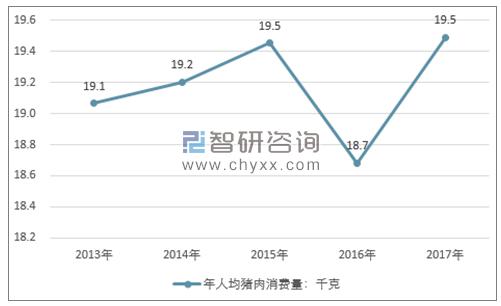

2013-2017年农村居民人均猪肉消费量

资料来源:国家统计局

4、农村居民猪肉消费的区域特征。

第一,不同区域的农村居民人均猪肉年消费量也存在差异,从高到低依次为西部地区、东部地区、中部地区和东北地区。总体看,西部农村居民人均猪肉年消费量一直处于下降态势,从2005年的20.66千克一路下降到16.69千克;同期,东部、中部和东北地区变化趋势基本同步,先下降后上升。例如,东部农村居民人均猪肉年消费量由2005年的13.16千克下降到2008年的11.18千克,再上升到目前14.43千克,略高于全国农村居民平均消费水平(14.42千克)。

第二,除了西部地区显著下降外,东中、东北地区农村居民人均猪肉消费占猪牛羊肉消费总量的比重基本不变,占比从高到低依次为中部、东部、东北和西部,其中东部和东北占比不相上下。例如,中部地区农村居民人均猪肉年消费占比最高,至少高达95%,这或许表明中部地区农村居民肉类消费比较单一。而西部地区农村居民人均猪肉年消费量最高,但在猪牛羊肉总消费量中的占比却最低,基本处在86%左右,目前下降到81.74%,比同期全国农村居民平均水平(88.36%)低7个百分点。

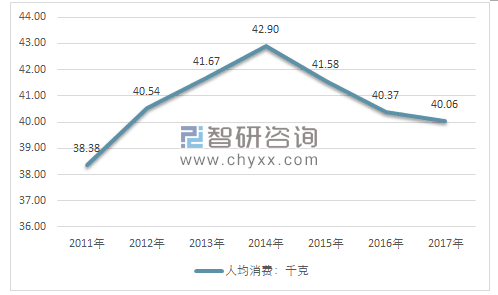

按照国内猪肉表观消费量及全国人口数据测算:2016年我国猪肉人均消费量为40.37千克,2017年我国猪肉人均消费量为40.06千克。

2011-2017年我国猪肉人均消费量走势图

资料来源:国家统计局、智研咨询整理

2017年我国各区域居民猪肉消费统计

- | 居民整体:千克 | 城镇居民:千克 | 农村居民:千克 |

全 国 | 20.11 | 20.62 | 19.49 |

北 京 | 12.66 | 12.38 | 14.41 |

天 津 | 15.84 | 16.16 | 14.35 |

河 北 | 12.27 | 13.66 | 10.95 |

山 西 | 9.41 | 10.50 | 8.20 |

内蒙古 | 17.00 | 15.48 | 19.19 |

辽 宁 | 18.47 | 18.48 | 18.45 |

吉 林 | 15.71 | 14.90 | 16.68 |

黑龙江 | 15.43 | 15.85 | 14.85 |

上 海 | 19.48 | 18.95 | 24.07 |

江 苏 | 19.51 | 20.50 | 17.66 |

浙 江 | 21.91 | 21.25 | 23.13 |

安 徽 | 18.38 | 19.67 | 17.17 |

福 建 | 25.91 | 25.46 | 26.61 |

江 西 | 20.60 | 23.91 | 17.42 |

山 东 | 13.03 | 14.46 | 11.31 |

河 南 | 10.85 | 12.88 | 9.24 |

湖 北 | 20.66 | 20.96 | 20.29 |

湖 南 | 27.09 | 27.89 | 26.34 |

广 东 | 29.07 | 28.17 | 31.02 |

广 西 | 27.60 | 29.25 | 26.26 |

海 南 | 24.92 | 27.60 | 21.79 |

重 庆 | 33.85 | 34.02 | 33.61 |

四 川 | 36.16 | 35.79 | 36.47 |

贵 州 | 27.57 | 28.24 | 27.15 |

云 南 | 26.86 | 23.62 | 29.03 |

西 藏 | 7.59 | 14.11 | 5.39 |

陕 西 | 10.20 | 11.76 | 8.60 |

甘 肃 | 11.44 | 12.07 | 11.01 |

青 海 | 11.37 | 11.57 | 11.20 |

宁 夏 | 6.30 | 6.59 | 5.99 |

新 疆 | 3.91 | 6.48 | 1.79 |

资料来源:《中国统计年鉴2018》

三、我国生猪养殖行业企业分析

目前,大型生猪养殖企业已经意识到,需要尽快抓住市场机遇,扩大养殖规模。同时,由于生猪养殖的特殊性,新进入养殖企业的规模扩张必须依赖于自身种猪规模的逐年扩大,其投资计划一般按照5年设计。截至2017年底,大多新进入企业的养殖计划尚处于实施初期。

在原有规模企业扩张和新进入企业积极进入生猪养殖的背景下,未来几年生猪养殖市场的竞争格局预计将有一定改变,主要趋势表现为:大型养殖企业与散养农户的竞争,将导致农户散养的比例逐渐下降,但大型养殖企业之间的竞争激烈程度仍然较小。大型养殖企业之间的竞争将主要表现在:养殖成本、产品差异化、质量安全性和饲料、疫苗研发等方面。

新进入生猪养殖的企业需要一定的时间克服大规模养殖存在的壁垒,因此,目前已经实现生猪规模养殖的大型企业将在未来的行业扩张中占据先发优势,在竞争格局中处于有利地位。

2017年生猪养殖前20出栏量占全国出栏比重超过7.0%,前三名生猪养殖企业合计占比低于5%,为4.72%,前五名生猪养殖企业合计占比5.59%。

整体来看,我国生猪养殖行业集中度非常低,市场竞争较为分散、导致行业利润空间狭小。我国生猪产业链上游的饲料企业集中度稍好于养殖环节,饲料行业前十五市占率超过30%。规模屠宰场市占率超过32%。

2017年我国生猪养殖行业企业排名及占比情况

生猪养殖企业 | 2017年出栏量:万头 | 占比:% |

温氏股份 | 1904 | 2.71% |

牧原股份 | 724 | 1.03% |

正大集团(中国) | 600 | 0.85% |

正邦科技 | 342 | 0.49% |

雏鹰农牧 | 251 | 0.36% |

中粮肉食 | 300 | 0.43% |

宝迪 | 240 | 0.34% |

新希望 | 200 | 0.28% |

天邦股份 | 101 | 0.14% |

大北农 | 100 | 0.14% |

罗牛山 | 18 | 0.03% |

大康农业 | 15 | 0.02% |

新五丰 | 22 | 0.03% |

唐人神 | 50 | 0.07% |

前十四合计 | 4868 | 6.93% |

资料来源:智研咨询整理

四、生猪屠宰行业现状及猪肉市场分析

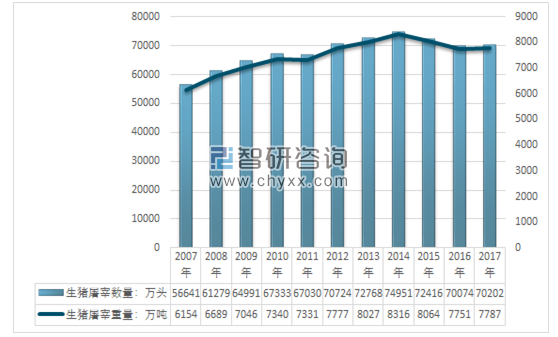

智研咨询发布的《2018-2024年中国生猪屠宰行业市场深度评估及投资前景预测报告》中显示:2017年我国生猪屠宰出栏量70202.08万头,猪肉产量5451.8万吨。测算国内生猪屠宰重量约7787万吨。

2007-2017年中国生猪屠宰产量数据情况

资料来源:智研咨询整理

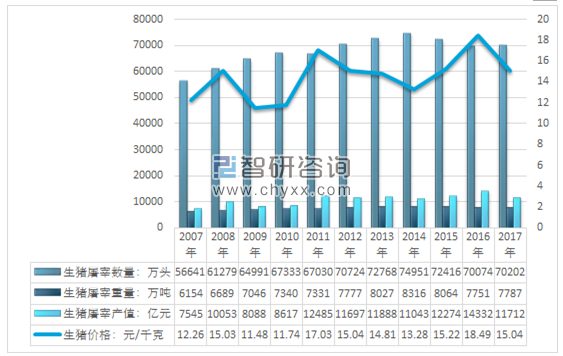

2007-2017年中国生猪屠宰产业测算数据情况

资料来源:智研咨询整理

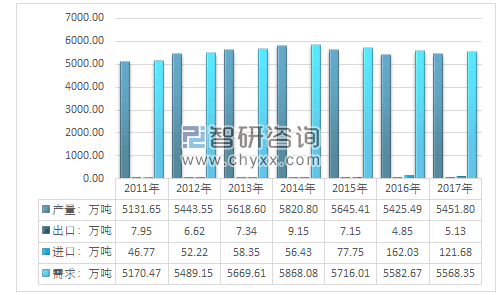

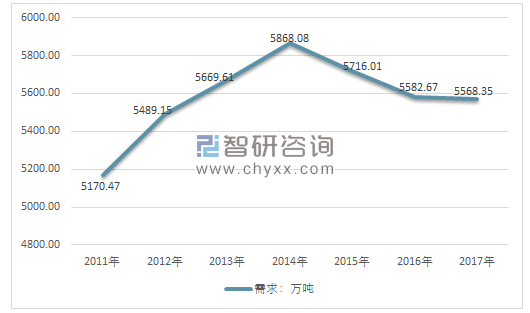

国家统计局最新发布的《中国统计年鉴2018》显示:2017年我国猪肉产量为5451.8万吨,同期国内猪肉进口数量为121.68万吨,出口数量为5.13万吨,2017年我国猪肉表观消费量为5568.35万吨。

2011-2017年我国猪肉供需平衡走势图

资料来源:《中国统计年鉴2018》、中国海关、智研咨询整理

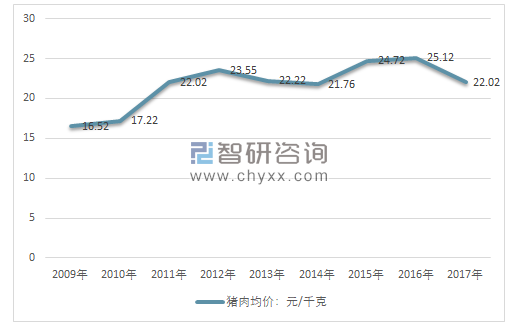

近几年,我国猪肉零售价格整体呈现上涨态势,从2009年的16.52元/千克增长到2017年的22.02元/千克,如下图所示:

2009-2017年中国猪肉平均价格走势

资料来源:智研咨询整理

2017年我国猪肉国内消费量5568.35万吨,同比减少0.26%。下游猪肉消费量下滑,猪肉供大于需,猪肉价格走低,也影响生猪价格走低。

2011-2017年中国猪肉消费量情况

资料来源:智研咨询整理

猪肉消费量下滑原因,一方面是居民食品消费多样化,猪肉消费比重下降;一方面国家供给侧改革、环保等导致一些低效的中小加工制造企业倒闭,这一类的团体消费量下滑。这方面情况可以看第二产业就业人员数量数据,在2015年和2016年降幅增大。再看用餐量偏大的从事二产民工的数量数据,2015年以来持续下降,比重也在减少。

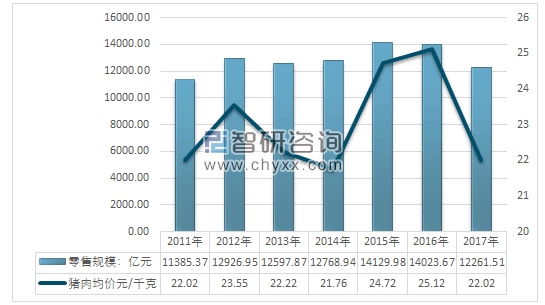

2016年我国国内猪肉零售市场规模约为14023.67亿元,受价格及需求总量的影响,2017年我国猪肉市场规模回落至12261.51亿元。

2011-2017年我国猪肉市场规模及均价走势图

资料来源:国家统计局、智研咨询整理

2018年,受非洲猪瘟等因素影响,全国生猪屠宰量小幅下滑,主销区猪肉供需偏紧,区域间猪价走势继续明显分化。由于种猪调运受阻、受疫情影响低价区养殖户淘汰母猪以及养殖企业资金流偏紧,届时有可能出现供应偏紧的局而,猪价进入新一轮上涨,猪肉进口再次增加。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询