我国的健身服务行业正处于发展阶段,目前仍存在巨大的增长空间。特别是近些年,随着城镇化进程加快和健身的普及,我国城镇居民的健身意识逐步有所提高。

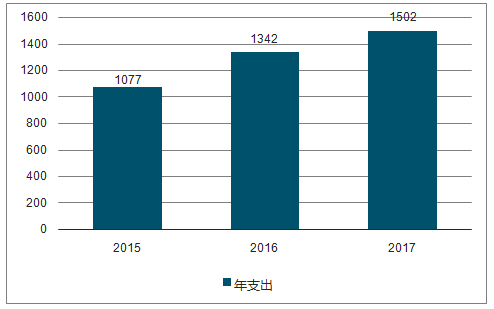

在居民人均可支配收入提升和消费水平增长的经济驱动下,人均健身支出逐年增长,健身运动呈现全民化趋势,根据调查数据显示,从2015年至2017年,人均健身年支出从1077元增长至1502元。

各年龄组人群参加体育锻炼的人数占比图

数据来源:公开资料整理

2015-2017年中国人均健身年支出(元)

数据来源:公开资料整理

根据调查数据分析,从健身目的层面看,可将健身人群划分为经济型用户、健身爱好者和高净值用户三类。经济型用户以减脂为目的,喜欢大众运动,追求增强体质;健身爱好者:以塑形为目的,习惯经济投入,热爱户外运动;高净值用户:则喜欢休闲类运动,追求社交和减压。

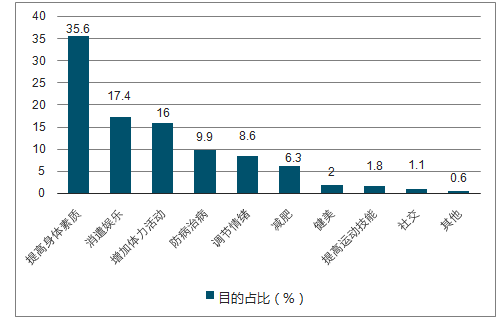

大众健身目的中提高身体素质占比最高

数据来源:公开资料整理

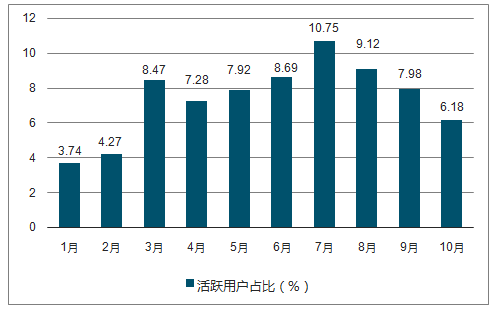

2017全国俱乐部活跃用户比例

数据来源:公开资料整理

目前我国健身行业仍处于发展初期,经济型用户市场更为广泛,经济型用户对私教课程需求低,按次付费团课模式能够减轻团课教练重销售、轻服务的问题。

健身用户场馆选择偏好图

数据来源:公开资料整理

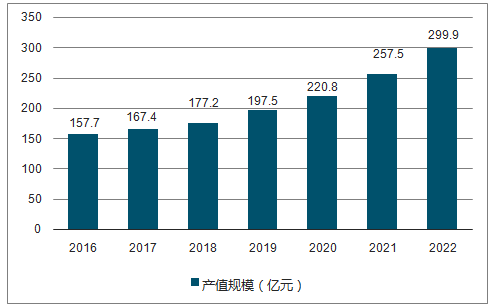

健身行业市场规模增长迅速,移动互联网时代催生新零售思维健身工作室、线上健身APP等模式。目前整体健身市场份额分配相对分散,未形成大型龙头企业,行业整体前景广阔。健身行业市场产值规模增长迅猛,互联网背景下的零售式健身预计成为未来趋势。

2016-2022年我国健身俱乐部市场产值规模预测图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国健身行业市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健身行业发展现状调查及市场分析预测报告

《2026-2032年中国健身行业发展现状调查及市场分析预测报告》共十三章,包含2021-2025年中国健身教练培训机构分析,2021-2025年中国健身市场消费者调查分析,2026-2032年中国健身市场投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国健身产业发展现状分析:线上健身成为行业新增长点,人均消费仍存在提升空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国全民健身活动发展状况分析:参加体育锻炼人数比例持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![【速览】2021年中国健身行业发展现状分析:疫情之下,健身房经营受阻,在线健身热度持续高涨[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)