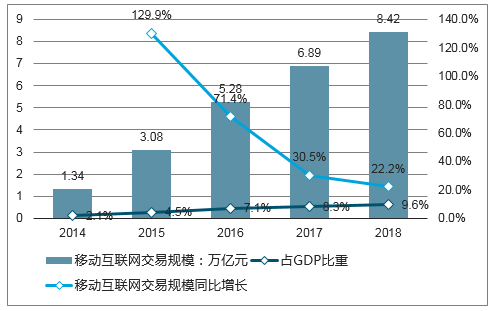

2014-2018年我国移动互联网交易规模增速逐渐放缓,从2015年同比增长129.9%降到2017年30.5%,2018年预计同比增长22.2%。移动互联网交易规模在GDP中占比仍然逐年增长,预计2018年占GDP9.6%,创历史新高。

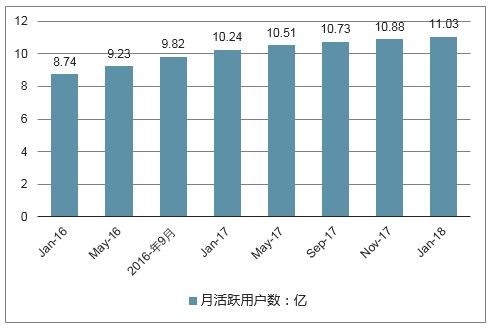

2016年1月-2018年6月中国移动互联网月活跃用户规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动互联网行业市场需求预测及投资未来发展趋势报告》

中国移动互联网交易规模(万亿元)、同比增长(%)及占GDP比重(%)

数据来源:公开资料整理

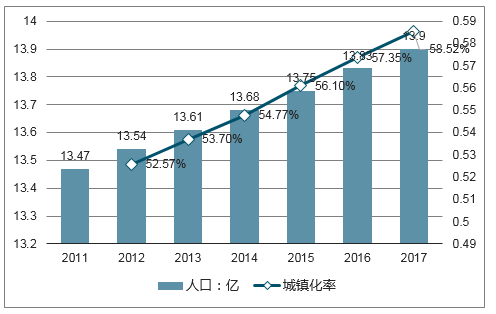

2017年末中国城镇常住人口8.13亿人,占总人口58.52%,我国农村人口进入城镇,人均收入的提高,使得人们对生活服务、娱乐、社交等方面的需求也日趋强烈。新城镇人口的“触网”,成为互联网三四线下沉的突破口。

2011-2017我国人口总数(亿人)及城镇化率(%)

数据来源:公开资料整理

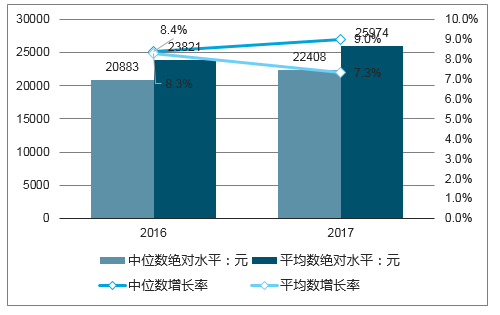

2016-2017全国居民人均可支配收入(元)

数据来源:公开资料整理

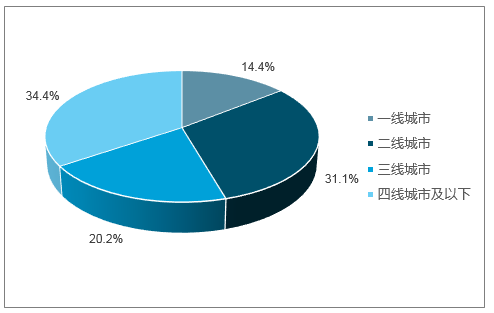

2018年6月移动网民城市层级分布

数据来源:公开资料整理

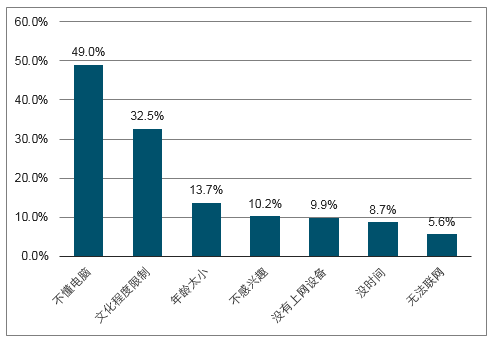

截止2018年6月,我国非网民规模为5.88亿人,其中因为当地没有互联网而不上网的比例仅为5.6%,说明中国通信运营商的基础设施建设完善。

非网民不上网原因(截止2018.6)

数据来源:公开资料整理

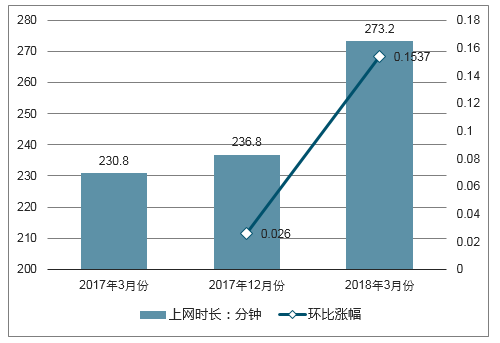

人均手机上网时长也是有限的,2018Q1移动互联网人均单日平均上网时长为273.2分钟,环比增长15.37%。网民对手机上网的依赖度增加,提高了对使用APP品质和内容的要求,加大了竞争程度。

2017年3月-2018年3月中国移动互联网人均单日使用时长(分钟)

2019-2025年中国移动互联网行业市场需求预测及投资未来发展趋势报告数据来源:公开资料整理

移动互联网加速向低线城市渗透已成事实,三四五线城市成为新的增长热土。2017年12月在各地区移动互联网用户的MAU中,三线城市MAU位居首位,约3亿;三四五线城市MAU增速远大于一二线城市,其中四线城市MAU增速最快,为61.1%,其次是五线城市(48.5%),三线城市为35.4%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国移动互联网行业竞争现状及投资策略研究报告

《2026-2032年中国移动互联网行业竞争现状及投资策略研究报告》共六章,包含APP应用市场及移动互联网典型商业模式分析,移动互联网行业商业模式演变路径及创新策略,国内移动互联网未来将由谁主导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国移动互联网行业产业链、用户规模及行业渗透率分析:用户规模增速减缓,行业进入高存量发展时期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国移动互联网行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2022/03/J71987HC4Z_m.png?x-oss-process=style/w320)