我国已基本形成完整的焦化工业体系,在规模、产量、技术和管理等方面均处于世界领先水平,为我国钢铁、化工、有色冶炼和机械制造等行业的发展做出了巨大贡献。焦炭及关联化工产品在国民经济各领域发挥着十分重要的作用。

从行业竞争格局来看,我国焦化行业呈现出以钢铁联合焦化企业和独立焦化企业共同存在的竞争格局。截至2015年底,规模以上企业焦炭总产能达到6.87亿吨;企业数量由2010年的730多家减少到602家。虽然企业平均焦炭产能规模从68万吨提升到114万吨,但产能利用率在下降。2017年底我国焦炭行业产能约为6.70亿吨。

2009-2017年我国焦炭产能走势图

资料来源:公开资料整理

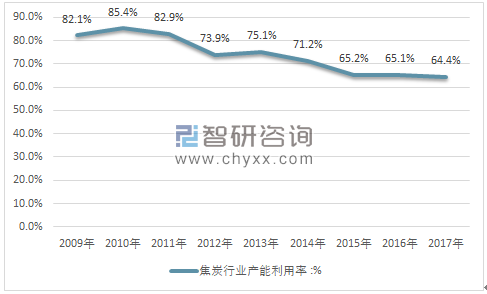

智研咨询发布的《2019-2025年中国焦化行业专项调查及投资前景预测报告》显示:焦炭行业产能过剩严重,下游需求疲弱,焦炭市场仍延续供过于求的局面。2017年我国焦炭行业产能利用率为65.1%。

2009-2017年我国焦炭行业产能利用率走势图

资料来源:公开资料整理

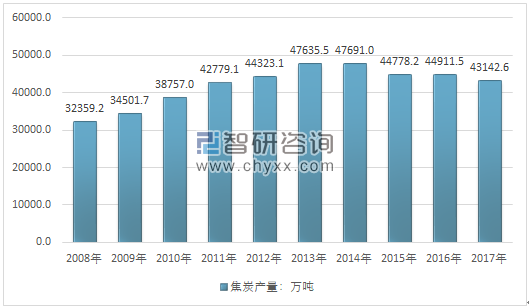

根据国家统计局数据2015年我国焦炭产量为44778.2万吨,2016年产量为44911.5万吨,产量较上年同期增加0.3%。2017年全国焦炭产量为4.31亿吨,同比下降3.3%,其中钢铁联合企业焦化厂为11265.5万吨,同比下降1.93%,其它焦化企业为31877.1万吨,同比下降3.73%。

2008-2017年年我国焦炭产量走势图

资料来源:国家统计局

焦化行业属于传统工业领域,资金和技术壁垒不高,因此我国存在大量小产能、小规模的生产企业,行业处于完全竞争市场。

从竞争格局看,我国焦化企业通过自我发展或联合重组基本形成了以鞍本钢铁集团、武汉钢铁(集团)公司、中国首钢集团等钢铁联合焦化企业和旭阳煤化工集团有限公司、神华乌海能源有限责任公司、中煤焦化控股有限责任公司等大型独立焦化企业为主体,中小焦化企业并存的产业发展格局。

焦炭主要用于钢铁冶炼,我国钢铁企业焦炭使用量占焦炭消费总量的85%左右,大型钢铁企业一般自带焦炭生产线。2017年全国焦炭产量为4.31亿吨,其中钢铁联合企业焦化厂为11265.5万吨,其它焦化企业为31877.1万吨;独立焦化企业在生产焦炭的同时,产生煤焦油、粗苯和焦炉煤气等副产品。当独立焦化企业达到一定规模时,可对上述副产品进行回收和深加工,不仅有利于环境保护,同时可以提高企业经济效益。

根据中国海关统计数据:2016年我国焦炭出口数量为1011.88万吨,年度进口数量为467.4吨,国内焦炭表观消费量为43899.6万吨。

2017年我国焦炭出口数量为809.54万吨,年度进口数量为0.97万吨,国内焦炭表观消费量为42334.1万吨。

2009-2017年我国焦炭进出口统计表

年份 | 出口量(千克) | 出口金额(千美元) | 进口量(千克) | 进口金额(千美元) |

2009年 | 545327203 | 201419 | 159153174 | 20390 |

2010年 | 3345242647 | 1388600 | 109499247 | 16892 |

2011年 | 3297169241 | 1487110 | 115743080 | 18089 |

2012年 | 1020357169 | 445574 | 75980906 | 11520 |

2013年 | 4672496445 | 1134250 | 34821584 | 5926 |

2014年 | 8507112605 | 1709320 | 380651 | 310 |

2015年 | 9854836199 | 1538752 | 3758606 | 396 |

2016年 | 10118838659 | 1432072 | 467395 | 294 |

2017年 | 8095399974 | 2160560 | 9688071 | 2362 |

资料来源:中国海关

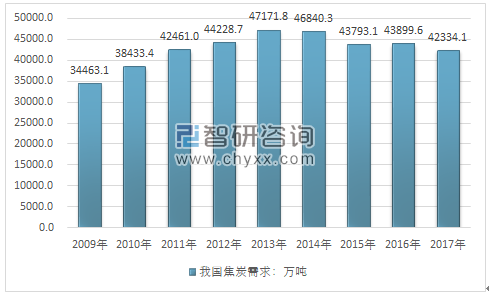

焦炭应用于钢铁、有色、化工、机械等行业,焦炭主要用于钢铁冶炼,我国钢铁企业焦炭使用量占焦炭消费总量的85%左右。

2009-2017年我国焦炭需求量走势图

资料来源:国家统计局、中国海关

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国焦炭行业投资战略分析及发展前景研究报告

《2026-2032年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2025年中国铸造产业运行态势分析,2026-2032年中国焦炭产业发展趋势分析,2026-2032年中国焦炭产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询