近年来,得益于我国国民经济的较快发展和居民可支配收入的提高,我国黄金白银贵金属行业呈现了高速发展的态势,但仍具有较大的增长潜力。在贵金属工艺品的消费市场中,黄金工艺品的消费市场居于首位;黄金是黄金工艺品的载体;黄金集货币、金融和商品属性于一身,“黄金天然就是货币”体现了其货币属性,黄金的保值和避险功能体现了金融投资属性,黄金独特的物理化学性质使其在工业上也有重要应用。

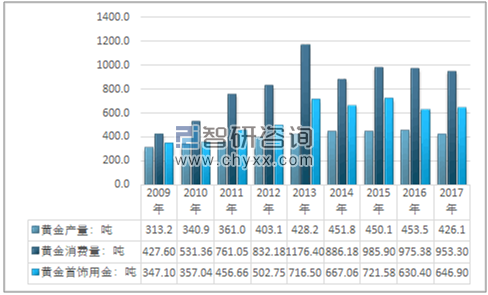

2017年,全国黄金实际消费量953.3吨,与去年同期相比降低2.2%。其中:黄金首饰646.90吨,同比增长2.6%;黄金首饰、金条销售和工业用金量继续保持增长趋势,仅金币销售量出现了下跌。

2009-2017年我国黄金产量走势图

资料来源:中国黄金协会、智研咨询整理

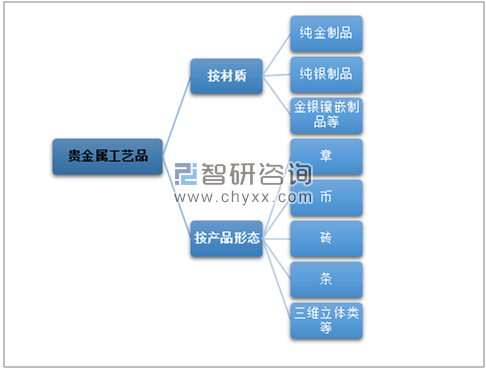

贵金属工艺品是指以金、银等贵金属为载体,通过创意设计和现代工艺将贵金属与中华文化融合而成的文化创意产品,其产品具有鲜明的文化属性,表现出较高的设计价值、工艺价值和纪念价值。根据材质可分为:纯金制品、纯银制品及金银镶嵌制品等;根据产品形态,其主要表现形式有:币、章、条、砖和三维立体类等。

贵金属工艺品主要品类

资料来源:公开资料整理

国家对贵金属工艺品的纯度有详细的标准。2015 年2 月11 日,国家标准化管理委员会以2015 年第5 号文发布,批准GB 11887-2012《首饰 贵金属纯度的规定及命名方法》第1 号修改单,自2016 年5 月4 日起实施。该修改单取消了“千足”的说法,统一将纯度在99.0%以上的金及其合金、铂及其合金、钯及其合金、银及其合金称为“足金”、“足铂、足铂金、足白金”、“足钯、足钯金”、“足银”。

贵金属工艺品行业主要以金、银等为原材料,行业的上游行业是贵金属冶炼业。白银主要通过白经营企业采购; 下游是终端消费者,产品通过银行、邮政、零售、金店及经销商等渠道销售到消费者手中。

贵金属工艺品产业链分析

资料来源:公开资料整理

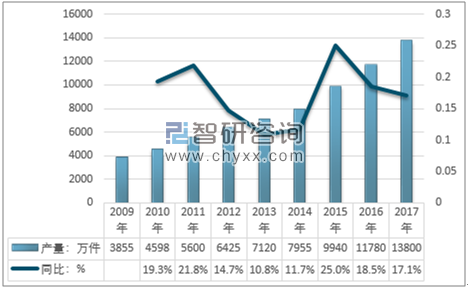

智研咨询发布的《2019-2025年中国贵金属工艺品行业市场运营态势及发展前景预测报告》中显示:2017年贵金属工艺品产量增长至13800万件,产量同比增长17.1%。

2009-2017年我国贵金属工艺品产量及增速走势图

资料来源:智研咨询整理

2009年,我国贵金属工艺品行业市场需求量为3492万件,2017年我国贵金属工艺品需求量达到了12600万件。总的来看,行业近几年需求增长较快,总体和地方需求均大量增减。

2009-2017年我国贵金属工艺品行业市场需求情况

资料来源:智研咨询整理

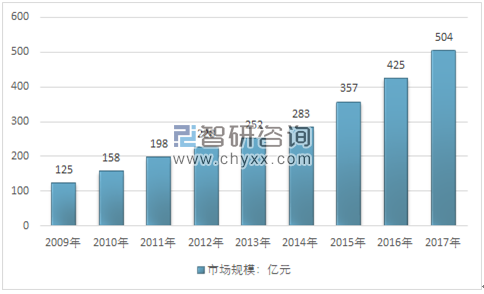

2015年我国贵金属工艺品行业市场规模为294亿元,2017年产业规模增长至504亿元。近几年我国贵金属工艺品行业市场规模情况如下图所示:

2009-2017年中国贵金属工艺品行业市场规模

资料来源:公开资料整理

在贵金属工艺品市场中,黄金工艺品无疑是最大的一块市场。黄金是一种稀有金属元素,具有良好的延展性、极强的稳定性和相对的稀有性。自古以来,黄金除了被用于生产加工以外, 其价值更多的体现在它的金融属性上。 马克思曾说过:“金银天然不是货币,货币天然是金银。”因此,即使在黄金非货币化以后,其的储藏价值、保值和增值功能仍然使得它成为了规避金融风险、保障资产稳定的重要投资产品。

随着我国人均收入的不断提高,中产阶层的扩大和城市化的提升,城市居民对于珠宝消费的增长,未来 10 年黄金需求增长还大有空间。其次,中国广阔的机构和对公市场也有广大的发掘空间。目前,中国市场发展主要是以个人投资者需求为主。由于国内监管方面原因,现在大部分中国机构基本上不持有黄金或者是持有少量的黄金。从发达国家市场的经验来看,黄金实物投资是整个机构资产配置的重要组成部分;相形之下,中国市场目前还处在白板阶段,因此未来发展的潜力较大。

黄金工艺品作为贵金属工艺品的重要组成部分,是黄金与中华文化的完美结合。它赋予了传统黄金浓厚的文化性和艺术性,在满足了消费者投资需求、收藏需求的同时蕴含着深厚的文化韵味。与其它黄金类饰品相比,黄金工艺品有着独特的文化和魅力,也使其成为了黄金行业最具发展潜力的部分。近年来,随着经济的发展,居民的消费水平也在不断提升,消费结构不断发生着变化。再加上在国家政策的鼓励下,商业银行从事实物黄金产品销售业务也在飞速发展,贵金属工艺品行业迅速成为了近年来发展速度极快的新兴行业。黄金工艺品行业的快速发展,对提升行业研发设计水平、推动黄金制品产业升级、增强消费者文化素养、传播中国文化、传承中华文明都起到了重要的作用。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)