多晶硅材料主要用于制作太阳能电池。多晶硅材料是以金属硅为原料经一系列的物理化学反应提纯后达到一定纯度的非金属材料。按纯度要求及用途不同,我国将多晶硅分为太阳能级硅(6N)和电子级硅(11N),太阳能级硅主要用于太阳能电的生产制造,而电子级多晶硅作为主要的半导体电子材料,广泛应用于电子信息领域。目前而言,随着光伏产业的迅猛发展,太阳能电池对多晶硅的需求量的增长速度远高于半导体多晶硅的发展。多晶硅位于光伏产业链上游,资金和技术壁垒较高。多晶硅位于光伏产业链最上游,与硅片、电池片、组件环节不同,多晶硅环节更多的具有化工行业的属性。

1、我国多晶硅发展历程

我国改良西门子法多晶硅工艺设备实现自主设计制造。我国多晶硅产业发展初期,生产多晶硅的核心设备及配套工艺主要由美国GT、美国PPP、德国CentrothermSiTec、德国MSA、德国GEC等寡头垄断。随着产业发展和国内技术进步,我国在2010年左右即实现了改良西门子法多晶硅主要工艺设备(SiHCl3合成炉、高效大型SiHCl3精馏塔、还原炉及其相应的电气系统、SiHCl3氢还原尾气变压吸附回收系统等)的自主设计和制造。

我国多晶硅企业工艺技术不断改进。工艺技术方面,经过近10年的快速发展,我国多晶硅企业己完全掌握改良西门子法生产技术,已由最初的技术引进逐步转向自主研发。在市场竞争白热化且环保监管愈发严厉形势的倒逼下,企业积极通过降耗和循环利用副产物以降低生产成本。改良西门子法生产多晶硅用还原炉的炉型改进为24对棒、36对棒、48对棒等,大幅降低了电耗、能耗等各项指标,其中亚洲硅业三期项目全部采用48对棒还原炉;针对改良西门子法工艺副产物中的四氯化硅的污染物问题,国内将热氢化工艺改造为冷氢化,在彻底解决了副产物污染问题的同时,实现了整个生产线完全闭路循环,进一步降低了生产成本。另外,陕西天宏引进美国REC技术,填补了国内颗粒硅生产的技术空白。

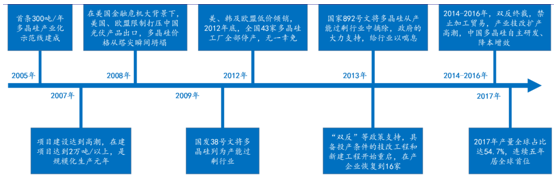

我国多晶硅产业发展历程

资料来源:公开资料整理

目前我国仍是多晶硅净进口国,作为欧美地区针对我国工业硅和电池组件实施制裁的反制措施,我国对原产于美国、韩国、欧盟等地的多晶硅实施反倾销和反补贴措施。高额的双反税率阻止了从美国的直接进口,德国Wacker与我国政务达成价格承诺,暂不征收双反税。2017年11月以前,由于针对韩国OCI和韩国硅业的反倾销税率仅为2.4%和2.8%,因此来源于韩国的多晶硅进口有增无减,2017年11月19日起,我国大幅提升了针对韩国多晶硅企业的反倾销税率,这势必大大减小多晶硅进口需求。

2、技术水平和成本控制是行业核心竞争要素

低端多晶硅产品面临同质化竞争,低成本厂商具备竞争优势。多晶硅作为光伏产业基础原材料,生产厂商在规模庞大的低端产品市场难以开展差异化竞争策略,在迈过最初的技术壁垒后就将面临严重的同质化竞争。在行业整体向好,多晶硅供应紧俏的情况下,大部分多晶硅生产企业均能依靠高产品价格赚取高额收益,可一旦供求关系反转,行业内部的价格战将难以避免,不具备成本优势的企业很可能被淘汰出局。

高端多晶硅产品工艺难度大,技术领先厂商具备竞争优势,单晶用多晶硅对产品品质要求较高,国内目前相应产能供应不足,主要依赖海外进口,市场呈现阶段性、结构性供需不平衡的局面,因此其产品价格相对更高。截至2018年10月底,国内市场单晶用料价格平均为84元/kg,较多晶用料77元/kg高出9.1%。对于技术水平达标的厂商而言,进军单晶用多晶硅料市场有利于企业赚取更高额的利润。

提高技术水平和成本控制能力是企业降低成本的关键途径

对于多晶硅制造企业而言,主要有两条降低成本的路径:1.提高技术水平,降低生产单位产品的能耗物耗;2.提高成本控制能力,将用电、物料、交通、人员等成本要素控制在合理范围以内。随着技术进步和能源的综合利用,多晶硅生产综合电耗将从2017年的73度/kg降低到2025年的58度/kg;多晶硅生产综合能耗从2017到2025年预计每年将按3%-5%比例降低。

3、多晶硅行业集中度较高,国内厂商地位逐步提升

2017年全球多晶硅厂商排名中,保利协鑫(江苏中能)、德国Wacker、韩国OCI分别占据前三位,产能分别为7.4万吨、6万吨、5.2万吨,合计产能达20万吨,占全球总产能的34.1%。第二梯队企业包括新特能源、四川永祥、新疆大全、洛阳中硅、韩国HKsilicon以及亚洲硅业等,产能分别位于1.5万吨-3万吨之间。近年来,我国多晶硅企业产能逐步突破技术壁垒,产能不断提升,在全球多晶硅产业版图中占据越来越重要的地位,2017年全球产能前十名中7个为中国企业。

2017年国内主要多晶硅厂商产能扩张相对温和,主要通过技改提升产能,如新特能源通过技改提升产能1.3万吨、通威股份技改提升产能0.8万吨、大全新能源扩建新增产能0.6万吨,此外还有东方希望新建产能1.5万吨。受此前光伏装机超预期影响,多晶硅龙头纷纷继续扩充产能。其中,保利协鑫(江苏中能)计划于新疆兴建6万吨产能,已于2018年三季度完成;通威股份此前宣布同时在四川乐山和内蒙古包头分别新建5万吨产能,一期项目预计于2018年底前全部完工,届时将新增5万吨产能,总产能达到7万吨。此外,东方希望公布4.5万吨扩产计划,大全新能源预计新增产能0.7万吨。

2017中国多晶硅产能分布

资料来源:公开资料整理

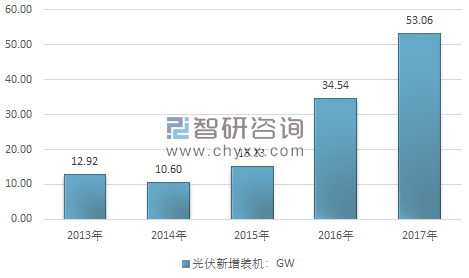

2017年,中国光伏发电新增装机为53.06GW,同比增加18.52GW,增速高达53.62%,再次刷新历史高位。此外,2017年的新增装机还是2016年的1.5倍、2015年的3.5倍、2014年的5陪和2013年的4倍,由此可见2017年光伏新增装机出现了大幅快速增长。

2013-2017年我国光伏新增统计

资料来源:智研咨询整理

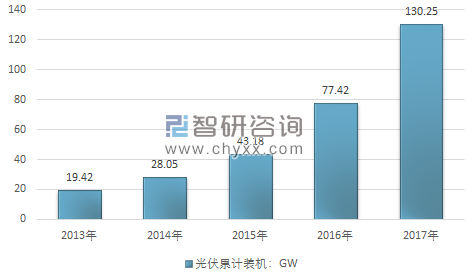

2013-2017年我国光伏累计装机容量统计图

资料来源:智研咨询整理

2007年是我国多晶硅规模化生产的元年,2013年起国内多晶硅行业迎来黄金发展期。新中国成立后近40年里,由于发达国家的技术封锁和市场垄断,我国多晶硅行业发展缓慢,到2017年连续五年多晶硅产量位居全球首位,产量为24.2万吨,占比全球产量达54.7%。

2011年~2017年中国多晶硅产量走势图

资料来源:智研咨询整理

2009年以来,我国多晶硅进口占比始终维持在40%以上。2017年,我国多晶硅净进口量达到15.9万吨,同比增长12.7%,占国内多晶硅需求总量的39.7%。我国多晶硅进口地区主要有韩国、德国、美国、台湾,2017年,自韩、德、美、台四个进口地区进口量共计14.4万吨,占总进口量的90.6%,进口量占比分别为44.4%、29.8%、5.5%,10.8%,韩国居首位且占比巨大。

进口多晶硅产品易受关税等贸易保护措施影响,供应稳定性不佳。此外,进口产品运输成本往往较高,亦会削弱其竞争力。相较而言,国内多晶硅厂商往往更容易与国内下游硅片企业建立商业互信和长期合作关系。

相关报告:智研咨询发布的《2019-2025年中国多晶硅市场运行态势及战略咨询研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)