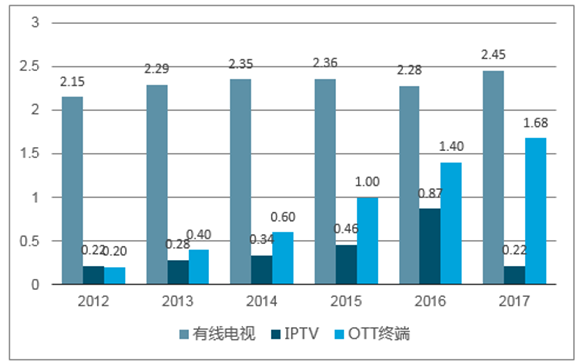

OTT终端自2009年诞生起,凭借丰富的片库、良好的功能体验和优质的清晰度,市场规模快速增长,用户数量超越IPTV、直逼有线电视。截止2017年12月,OTT终端激活量已达到1.68亿台。

国内有线电视、IPTV及OTT用户规模(亿户)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国OTT盒子市场运营态势及发展前景预测报告》

OTT电视及OTT盒子保有量及增速

数据来源:公开资料整理

有线电视和IPTV均为机顶盒+TV的模式,而OTT终端既可支持传统TV+OTT盒子,也可直接使用智能电视。同时,OTT终端向大屏、高清、曲面等更高用户体验的性能发展。

三种收视方式对比

- | 有线数字电视 | IPTV | OTT |

政策监管 | 内容监管 | 内容+IPTV牌照 | 内容+集成牌照 |

运营网络 | 有线专网 | IP城域网(三网融合运营) | 互联网 |

业务运营 | 有线网络运营商 | 电信运营商+广电牌照运营商 | 互联网集成平台牌照商 |

内容来源 | 中央及地方电视台、制播分离后新成立的传媒公司 | 广电系统+IPTV牌照商内容 | 牌照商内容+视频网站版权内容+其他 |

功能形态 | 视频直播、点播 | 直播、回看、点播、时移及部分增值业务 | 视频点播、轮播、增值服务、互联网应用 |

收费方式 | 前向收月费 | 与宽带费用捆绑 | 免费(内容端付费增值) |

终端方式 | 机顶盒+TV | 机顶盒+TV | 1、智能电视;2、OTT盒子+TV |

数据来源:公开资料整理

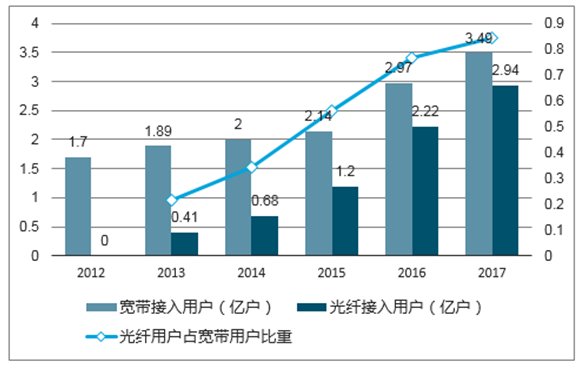

高速宽带覆盖率提升,奠定OTT终端普及的网络基础。

2012-2017年国内宽带用户规模持续提升

数据来源:公开资料整理

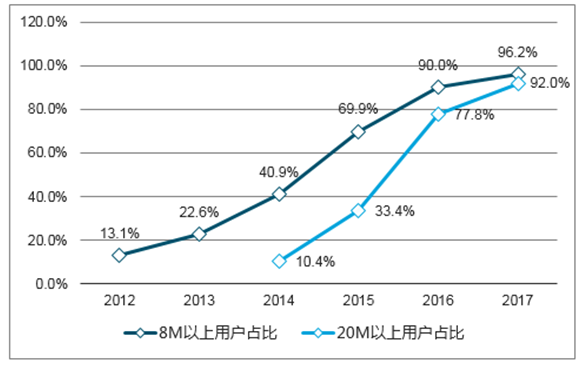

宽带高速上网用户占比趋高

数据来源:公开资料整理

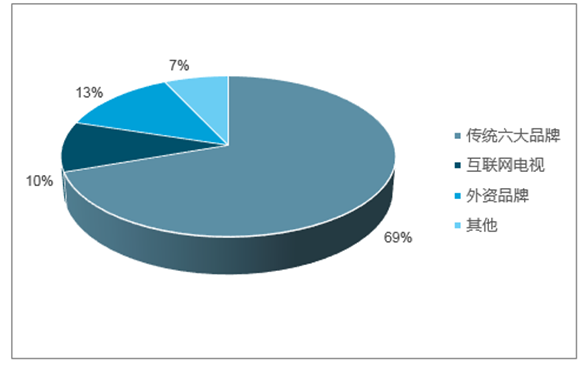

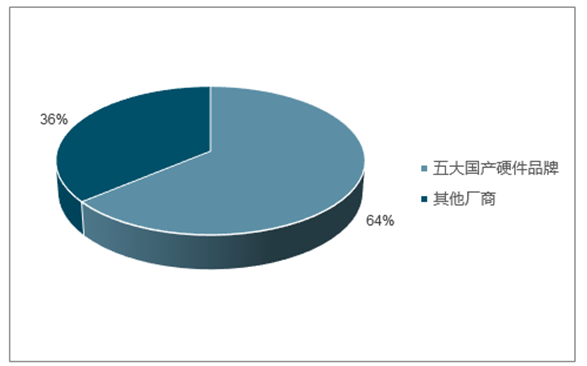

在下游入口方面,OTT终端可分为智能电视及OTT盒子。传统六大电视品牌紧跟互联网发展步伐布局智能电视领域,凭借其在高端市场的话语权、生产制造研发能力以及渠道供应商优势,激活终端占比达69%;而外资厂商、互联网电视激活终端分别占13%、10%。在互联网电视厂商的冲击下,OTTTV市场展开激烈的低价竞争,大大降低了OTTTV购买门槛,促进OTTTV的普及。

2017年智能电视激活用户厂商结构

数据来源:公开资料整理

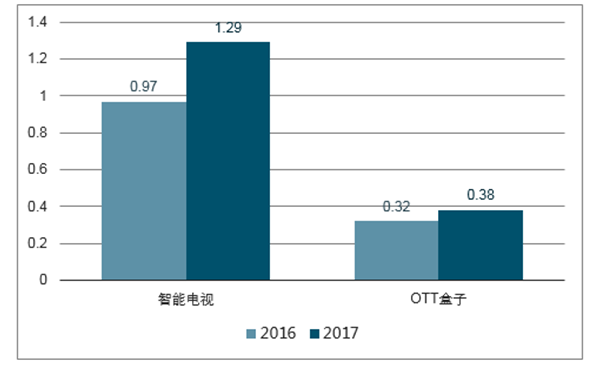

2016-2017年OTT终端激活量

数据来源:公开资料整理

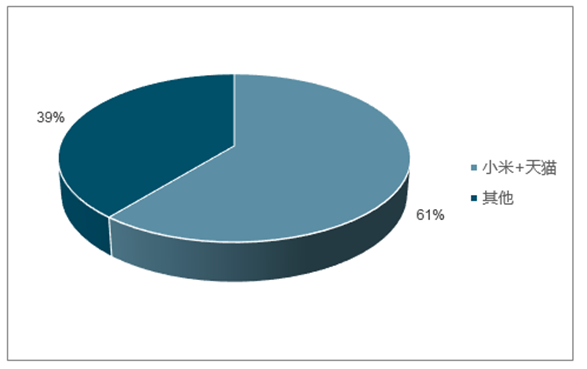

2017年OTT盒子激活用户厂商结构

数据来源:公开资料整理

为保证互联网电视内容可管可控,广电总局要求OTT端所有内容必须通过集成牌照厂商环节方可播出,这让电视内容的控制权集中牌照厂商手中。目前仅有7家厂商获得OTT牌照,且2011年之后牌照暂时不再发放,牌照方由于其稀缺性把控着OTT产业链的核心命脉。

上下游积极与7大牌照厂商合作

合作终端厂商 | 牌照方 | 合作内容方 |

长虹、创维、康佳 | ICNTV | 腾讯视频、企鹅电视、爱奇艺、优酷 |

康佳、风行 | 百事通 | 风行视频、爱奇艺、优酷、腾讯视频 |

海信、乐视、小米 | 华数TV | 爱奇艺、腾讯视频、乐视视频、PPTV、搜狐视频 |

TCL | 南方传媒 | 腾讯视频、爱奇艺、优酷 |

华为 | 芒果TV | 芒果TV、华为视频 |

创维、乐视 | CIBN | 腾讯视频、爱奇艺、乐视视频 |

小米 | GITV | 爱奇艺、腾讯视频、PPTV、搜狐视频 |

数据来源:公开资料整理

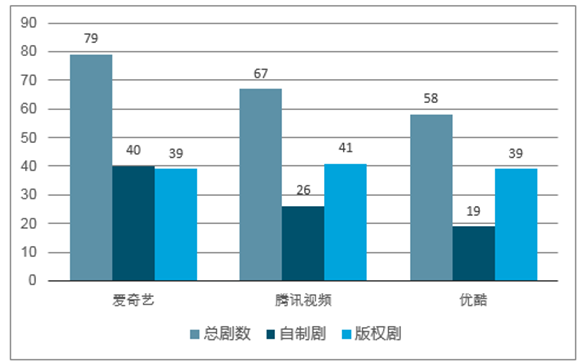

除了庞大的互联网影视内容储备、继续购买版权扩充内容库之外,作为内容提供方的视频平台近年来也加大了对自制剧的投入。

2018年三大平台储备片单的自制剧投入对比

数据来源:公开资料整理

在OTT终端的覆盖率上,BAT三家在OTT端的覆盖率在35%-40%左右区间,而芒果TV仅为19.56%,其余原生视频类APP均在15%以下;在OTT终端的用户活跃度上,芒果TV在未及顶级覆盖率的基础上,与BAT三家活跃度接近,OTT终端用户活跃度均在10%以上区间。

OTT领域下游硬件厂商分散,与上游内容平台、中游牌照商合作紧密。因此内容平台有望拿到价值产业链上最大的蛋糕。

2017年智能电视广告市场分散

数据来源:公开资料整理

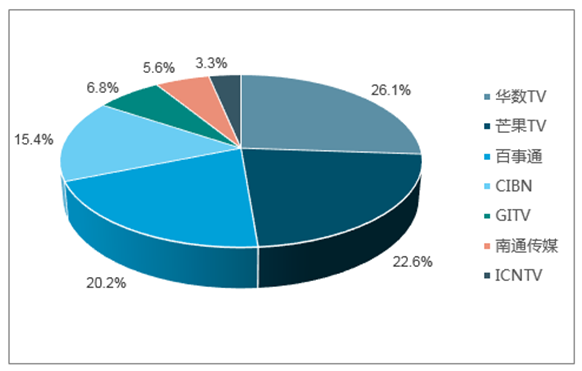

2017年OTTTV牌照商分布

数据来源:公开资料整理

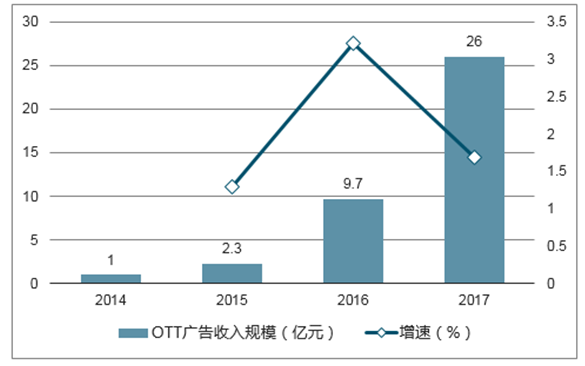

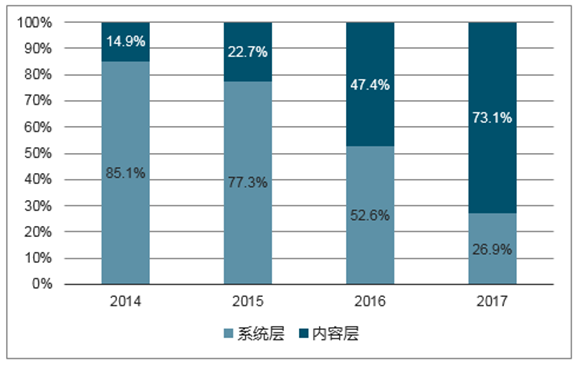

2014年起国内OTT广告市场迎来了高速增长,2014至2017年国内OTT广告收入规模的CAGR达到296%。随着市场逐渐成熟,未来OTT终端增速的放缓,系统层广告将面临增速天花板,但用户在多元化内容上的消费时长和关注度将有所提升,内容层广告仍具挖掘潜力,内容层广告市场规模占比将超过系统层成为OTT广告市场的增长动力。

国内OTT广告市场规模及增速

数据来源:公开资料整理

国内OTT广告的系统层及内容层市场规模

数据来源:公开资料整理

随着终端数量的快速增长和视频内容、应用的全面覆盖,OTT终端正成为家庭娱乐经济的主要入口,将继续迎接智能电视发展带来新机遇。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)