半导体分立器件、集成电路、LED等电子器件通常会选择使用塑料载带进行封装。

塑料载带上两个孔穴之间的间距范围比较广,有4mm、6mm、8mm、12mm、24mm等多个规格,若取间距8mm,以2016年我国半导体分立器件、集成电路、LED等约11349.27亿只/块的产量为基础,则对应的塑料载带使用量约为90.80亿米。2016年公司塑料载带销量约为2.19亿米,扣除直接出口0.45亿米,约占国内电子器件中半导体分立器件、集成电路、LED对应塑料载带需求量的1.92%,有极大的提升空间。

半导体分立器件、集成电路等电子器件通常会选择使用塑料载带进行封装。因此相比纸质载带,塑料载带的几大下游领域的市场空间更大,市场规模增速更高。半导体集成电路和分立器件是重要的电子元器件,被广泛应用于通讯、消费类电子、智能仪表、汽车电子、工业自动化等产品中,是电子信息产业的基础产品。

目前全球集成电路产业已步入成熟期,集成电路产业年均增速有所放缓,但消费类电子产品仍将是推动半导体产业增长的主要动力。随着物联网、云计算、大数据、智能制造、智能交通、医疗电子以及可穿戴电子产品等新兴应用市场的扩展和普及,全球集成电路产业在未来几年有望持续增长。

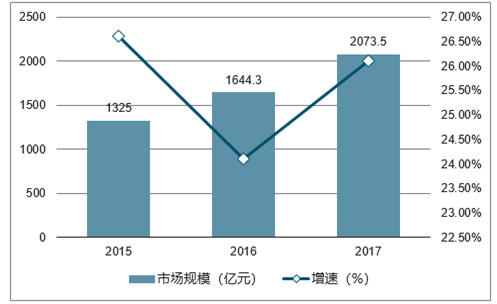

我国集成电路设计行业仍处于中早期发展阶段前十大企业行业集中度仅为46.11%;国内IC高、技术要求高和工艺难度大的中高端市场落后明显长期增长潜力。在集成电路行业国产替代加速内IC设计产值达2073.5亿元,同比增长26.10%。

2017年我国集成电路设计产业规模达2073.5亿元

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纸质载带行业市场需求预测及投资前景分析报告》

随着世界各国工业水平的不断进步和对节能减排的日益重视,半导体分立器件的应用领域已从传统的4C(通信、计算机、消费电子、汽车)和工业控制,逐步扩展到新能源汽车、智能电网、物联网、VR/AR、变频家电、无线充电等诸多产业,为行业提供了新的发展机遇。我国半导体分立器件产业起步较早,自上世纪50年代的创立到现在已经经过了60多年的发展和积累,但由于长期受资金规模及技术水平的制约,在高端半导体分立器件领域尚未形成整体的规模效应与集群效应,国际厂商仍占据我国高附加值分立器件市场的绝对优势地位。

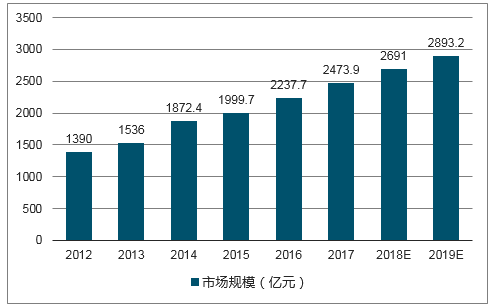

2016年我国半导体分立器件销售额达2,237.7亿元,同比增长11.9%,并预测未来三年我国半导体分立器件销售额仍将保持增长态势,到2019年销售额将有可能达到2,893.2亿元。

2010-2019年我国半导体分立器件销售情况变化图

数据来源:公开资料整理

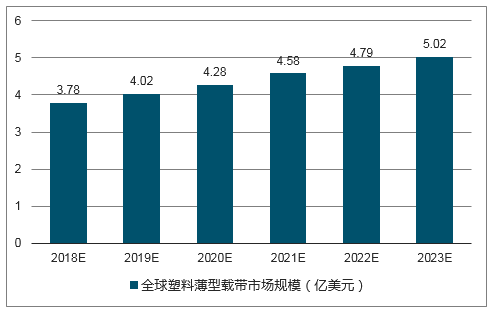

预计2018年至2023年全球塑料薄型载带市场规模有望从3.52亿美元增长至5.02亿美元,市场规模稳定增长。

全球塑料薄型载带市场规模预测(亿美元)

数据来源:公开资料整理

纸质载带的发展与下游电子元器件行业以及整个电子信息产业的变化有着紧密的联系。随着居民可支配收入水平的逐年提高和社会消费品零售总额的需求增长,电子信息产业亦得到了快速的发展,这有效提升了与其相关的行业景气度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸质载带行业市场发展调研及未来前景规划报告

《2026-2032年中国纸质载带行业市场发展调研及未来前景规划报告》共十章,包含2021-2025年中国纸质载带行业上下游主要行业发展现状分析,2026-2032年中国纸质载带行业发展预测分析,纸质载带行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国纸质载带行业全景简析:电子元器件产业迅速发展为行业带来广阔发展空间[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国纸质载带行业重点企业分析—洁美科技[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国纸质载带产业链分析:下游电子元件行业的需求上行带动纸质载带行业高景气[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)