随着物联网技术的发展和人们对生活水平的要求不断提高, 智能门锁凭借超强的便捷性逐步走进了千家万户;2017年我国家庭智能门锁的出货量已经达到了600万套,同比增速超过了100%;从2018年上半年数据来看, 今年家庭智能门锁销量有望继续翻倍。

同时, 由于链家自如等长租公寓品牌的发展, 小猪短租等短租平台的兴起, 这些租赁住房的运营方也需要智能门锁来管理房间, 据测算, 智能门锁方案可大大提高管理效率, 成本不到传统机械门锁方案的1/4。 2017年, 我国公寓智能门锁出货量达到了200万套。2017年, 我国智能门锁行业的总规模已经达到了100亿元。 截至2018年6月底, 中国4亿家庭, 智能门锁渗透率不到5%;中国3000万套B端(商家) 运营的住房租赁公寓,智能门锁市场渗透率10%左右;市场空间巨大, 据测算, 到2020年, 我国智能门锁年出货量将超过4000万套,整个行业产值将超过400亿元。

2018年, 房开商精装房预装智能锁比例已经达到30%,电商渠道不断发力, 行业发展不断超出预期;市场格局方面,除了传统锁企和创业公司外, 互联网、 家电、 电子、 安防等领域的巨头纷纷入场, 整个市场风起云涌, 千锁大战已然爆发;资本市场对智能门锁也给予了极高的关注度。

智能门锁按照客户不同可分类为家庭智能锁和公寓智能锁, 2017年家庭端销量600万套, 公寓端200万套, 行业总产值超过100亿元, 在2016年的基础上实现了翻倍, 增长迅猛, 2018年有望继续翻倍。

截至2018年6月底, 我国4亿家庭智能锁渗透率5%左右,3000万套B端运营的租赁公寓渗透率10%左右, 未来发展空间巨大, “方便, 不用带钥匙” 是家庭锁客户购买的主要原因; “催租神器” 等三大功能是公寓运营方购买的主要原因, 智能锁方案成本仅相当于机械锁方案成本的1/4。家庭智能锁的联网方式目前主要是wifi和蓝牙, wifi未来仍是主流;公寓端目前主要是ZigBee、 433和wifi, 未来NBIOT优势明显, 前景可期;生物识别方面, 没有一种方式是完美的, 目前指纹仍是绝对主流, 未来人脸、指静脉会有一定比例的提高。

目前一把售价2000元的家庭锁, 分拆来看, 成本1000元, 安装服务费300元, 700元覆盖各项费用; 1000元的成本里, 有50%是五金件;未来智能门锁有 30%-50%的降价空间;目前智能门锁的行业标准比较杂乱, 针对性不强, 很快《电子智能门锁》 团体标准将出台, 对行业将产生重大影响。

智能门锁产业链包括元器件供应商、 门锁厂商、 渠道、服务商、 客户等, 门锁厂商是整个产业链的纽带, 门锁厂商按公司背景可分为互联网、 传统门锁、 家电电子、 安防等背景, 各有优劣势, 从挂牌新三板的锁企的财务信息来看, 净利率在10%左右, 销售费用高和现金流较差可能是行业普遍存在的问题。

测算, 到2020年, 我国智能门锁年销量将超过4000万套, 市场规模将超400亿元, 18、 19、 20三年将是行业内的黄金三年;到2022年, 我国4亿家庭的智能锁渗透率将达到35%, 达到2018年欧美的水平, 公寓端的渗透率将超过50%。

市场格局方面, 公寓端未来可能仍然是双寡头格局, 但双寡头的市场份额会下降;家庭端, 目前已然开始千锁大战,市场集中度将先分散后集中, 2020年是行业洗牌的关键时间点, 最终行业的护城河仍是规模经济。 渠道方面,短期内仍然是房开商配套和门厂配套为主, 未来电商渠道占比将不断提高。

近年来, 智能门锁得到了资本市场较高的关注, 20个创业项目中最高融资金额超4亿, 中位数为2000万。 2018年对于战略投资者和财务投资者来说,从诉求、 价格、确定性等因素考虑, 都是入局的好时机。

“无钥匙开锁”是智能门锁的核心功能,联网后多种功能“锦上添花”;公寓锁一般没有指纹模块,造价低

公寓锁和智能锁的主要区别如下:

一般标配 | 基本都没有 |

中档价位1500-2000元 | 500元以内 |

精致、尺寸大 | 相对粗糙、尺寸小 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国智能门锁行业市场需求预测及投资未来发展趋势报告》

智能门锁的核心功能是“无钥匙开锁” , 联网之后, 智能门锁可实现分发开锁权限、 获得门锁状态、 与其他设备联动, 基于这四大功能, 又发散出诸多具体功能。

指纹、密码、App、 IC卡开锁 | 解决了忘带钥匙、带钥匙麻烦、丢钥匙等痛点 |

联网 | 帮助运营方管理公寓,远程发放、收回权限;为保洁人员、亲友等远程发放权限 |

查看家人到家情况;监测独居老人的日常活动;门锁未关、门锁被撬报警;低电提醒等 | |

联网 | 打开门的同时开启照明灯,打开窗帘、空调、 电视等诸多场景 |

资料来源:公开资料整理

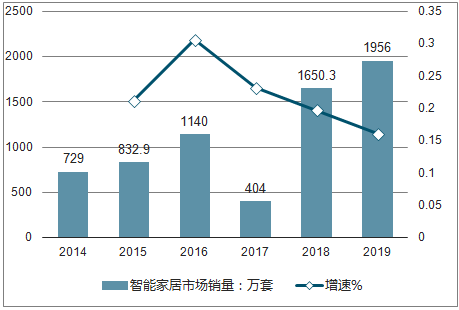

随着智能家居中智能电视、智能路由器等智能单品的爆发,多个智能家居单品已经进入到普通用户的家庭,而智能家居平台的建立,使得智能家居系统日益完善。伴随着家居生活中智能产品的增多,智能家居市场逐渐由单品爆发向系统化方向发展,未来智能家居市场规模将进一步扩大。

2014-2019年中国智能家居市场规模及增长率走势

资料来源:公开资料整理

随着用户消费观念转变与传统安防产品的漏洞,用户对于智能安防产品的需求不断提升,基于易观2930份调查问卷反馈,在用户感兴趣的智能家居产品方面,被访者对智能监控设备最感兴趣,其次是个人护理/健康管理设备。智能安防成为用户刚需,安防产品将直接影响用户的安全感

一、我国家庭智能门锁的现状及分析

1、家庭智能锁市场规模

市场参与者抓住用户刚需,智能门锁的爆发,从自身优势切入到智能门锁市场中。传统门锁厂商以产业链优势、产品生产优势入局,通过技术发展,实现互联网产业转型。

新兴企业以技术为优势,打造“互联网+”产品,同时在系统解决方案商发力;传统互联网巨头及通信、家电巨头,搭建智能家居平台,通过合作或自研方式推出智能门锁,最终形成完善电子通信巨头 电子通信巨头 的智能家居体系。

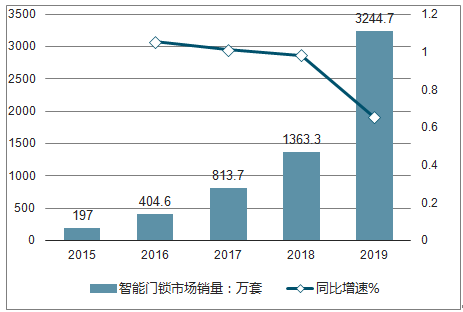

2014—2019年中国智能门锁市场销量及增长率走势

资料来源:公开资料整理

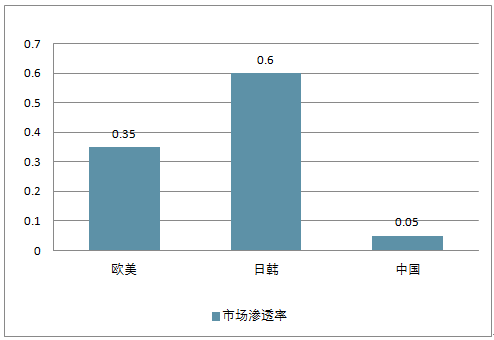

2、家庭智能锁市场渗透率

这里的市场渗透率是指我国所有家庭中有多少比例正在使用智能锁, 是存量数据, 截至2018年6月。

截至2018年6月我国家庭智能锁市场渗透率

资料来源:公开资料整理

根据2016-2020年中国智能门锁销量信息表可以看出,中国智能门锁在2016年的销量为350万套,到2017年达到了800万套,在未来几年,中国智能门锁行业将以50%以上的增长率持续高速增长,预计到2020年将达到3200万套。

无钥匙时代的来临,人们也越来越依赖于便利的生活方式,喜欢一切尽在掌控中的状态,智能门锁的不断发展和改进,使其获得了充足的关注,更多用户的选择也进一步打开了智能门锁的市场,此外,许多门厂也开始采用智能门锁作为标准配置。

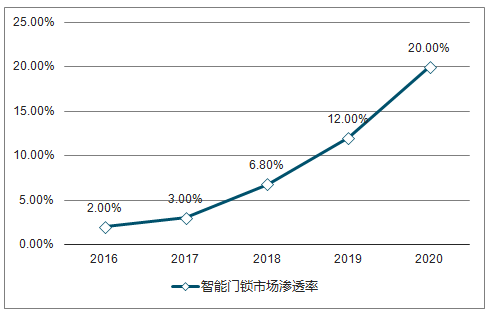

2016-2020年中国智能门锁市场渗透率不断加深

资料来源:公开资料整理

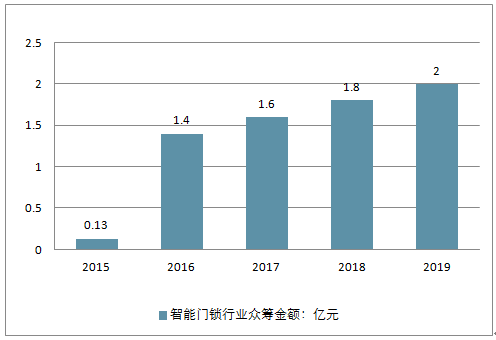

3、智能门锁行业众筹金额

根据2016-2020年中国智能门锁市场渗透率信息表可以看出,到2017年为止,智能门锁的市场渗透率只有3%,这就意味着有97%的家庭都存在着从机械锁更新为智能锁的需求,随着智能门锁的不断普及,市场渗透率也将会不断提高,预计到2020年其渗透率将达到20%。

随着中国智能门锁市场渗透率的不断提高,智能门锁产业集中度也将进一步提升,消费者品牌也将会逐渐显现,消费者一时间想不起市场上智能门锁品牌的情况将会有所缓解。

2015-2019年中国智能门锁行业众筹金额增长速度变缓

资料来源:公开资料整理

4、消费者购习智能门锁考虑的因素

在2015年时,众筹金额不到一个亿,到2016年高达1.6亿元,但自2016年开始众筹金额增长速度开始变缓,预计到2019年智能门锁众筹金额可以超过2亿元。

此外,有据数据显示,自2017年开始,智能门锁行业很难出现众筹金额超过2000万元的产品,也就是说,参与众筹的产品将会逐渐增多,而单个产品的众筹金额将会相应地降低。

安全性将是未来智能门锁的大方向

消费者购习智能门锁考虑的因素

资料来源:公开资料整理

二、公寓锁市场现状

1、公寓锁市场规模

近年来随着长短租公寓的兴起, 公寓锁出货量激增,2017年我国公寓用锁的出货量为200万套, 按照每套500元计算, 2017年公寓锁市场规模为10亿人民币, 主要客户为链家的自如、 我爱我家的相寓等房产中介背景的公寓运营商, 以及万科泊寓等房地产商背景的公寓运营商;后文的规模展望中有对公寓锁规模的详细解释和对未来的预测。

要计算公寓锁渗透率首先要得到整个公寓市场的概况,结合链家研究院报告和行业经验数据, 估算情况如下:

随着自如等长短租公寓的兴起,公寓锁也迎来了大发展, 2017年公寓锁出货量在200万套左右。

资料来源:公开资料整理

2、自如等品牌公寓的智能门锁渗透率在25%左右。

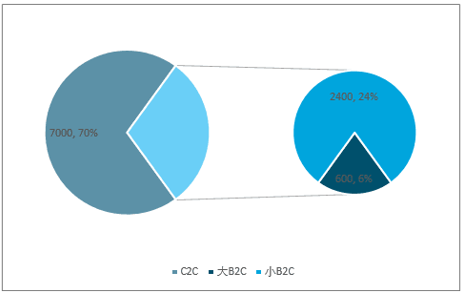

2018年我国租赁公寓(包括长租、 短租) 大约1亿套,租赁住房人口大约2亿, 在1亿套出租公寓里面, 7000万套是C2C, 即房东直接出租给租客, 这7000万套归类在家庭锁的范围内, 不在公寓锁部分讨论; 3000万套是B2C, 即商家对租客出租, 在这3000万套里, 有600万套是自如、魔方、 泊寓等品牌公寓(称之为大B) 。 品牌公寓里面,整个公寓锁存量在300万把左右, 以1套公寓平均2把锁(有的合租房有内门锁) 测算, 有150万套公寓安装了智能锁,渗透率25%左右;运营剩余2400万套公寓的小商家(称为小B) 的智能门锁渗透率无从测算, 但一定远低于大B的渗透率, 这些小B可能是个人二房东、 可能是几个人组成的小创业公司、 可能是只有一个店面的小中介, 小B的渗透率会略高于家庭门锁, 在5%-10%之间,取7%, 以此计算, 整个公寓智能锁市场渗透率在10%左右。(后文市场规模预测时,取小B端2017渗透率5%基于此处数据分析)

至2018年6月我国租赁公寓智能门锁渗透率

资料来源:公开资料整理

智能门锁大大提高了运营方的效率, 节省了人力、 换锁等成本,根据行业访谈获得的经验数据进行假设, 以运营方的角度对智能门锁方案的经济性进行了测算, 发现智能门锁拥有极强的经济性, 成本为传统机械门锁方案的不到1/4。

因为节省了大量人力成本和换锁成本,智能锁方案的运营成本为传统机械门锁的不到1/4。

长租公寓的智能门锁方案在经济性上具有绝对优势,但是存在一些“非经济”因素的阻碍

总体来说, 对于运营主体来说, 智能门锁方案提高了效率、 降低了成本, 具有极强的经济性, 对于自如等大型运营主体来说尤为如此。

智能门锁方案的目前的主要问题有两点:

第一, 不同地域、 不同人群对于智能门锁的接受程度不同, 可能会有很多租客不喜欢智能门锁, 因为感觉运营方可以随时“进入” 自己租住的房间, 觉得不安全;运营方随时

可以取消租客进门的权限, 虽然便利了运营方, 但也会让租客心理上“排斥” ;而且万一租客出现丢了东西等情况, 运营方无法证实“自身清白” , 这些问题也是运营方不得不考虑的问题, 所以运营方并不是完全按照经济性来进行方案选择。

通过测算发现, 对于运营方来说, 由于人力成本昂贵, 机械门锁方案的总体成本要远远大于智能门锁, 导致税前利润差距1倍以上, 即使智能门锁方案每人管理200套的关键假设较为激进(每人管理200套数据为智能锁从业人员提供的经验数据) ,按照不同假设进行了敏感性分析,结果如下表,发现, 即使智能门锁方案对效率的提升只有0.5倍(即每人管理30套) , 仍然比机械锁成本要低。

能锁每人管理房间数量 | 200 | 150 | 100 | 50 | 40 | 30 | 20 | 机械锁总成本 |

总成本(万) | 35 | 40 | 50 | 80 | 95 | 120 | 170 | 162 |

资料来源:公开资料整理

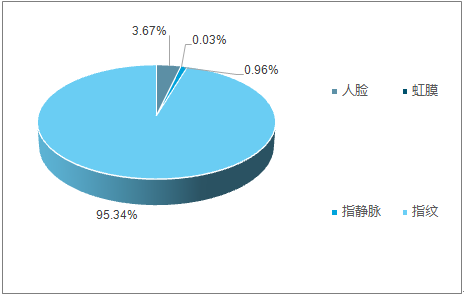

没有一种开锁方式是完美的

目前已经应用的生物识别技术包括指纹、 人脸、 指静脉和虹膜, 其中, 指纹占比超过95%;, 消费者的多样需求和尝鲜需求会使得人脸识别、 指静脉识别等技术的市场占比提高, 但如果成本一直无法降到接近指纹识别的水平, 市场占比提高的幅度有限。指纹开锁是家庭锁的最常用方式, 指纹模块分为光学和半导体两种技术路径, 光学的适应性强, 在潮湿地区的识别率高, 老人、 小孩指纹的识别率也高于半导体的, 且价格便宜;但是在防假指纹方面, 半导体的优势更强, 而且因为手机标配半导体指纹模块, 规模效应下, 半导体指纹模块价格逐年降低, 半导体指纹锁的占比也逐年上升。

生物识别技术市场占比

资料来源:公开资料整理

2018年半导体指纹智能锁的占比将超过光学识别

资料来源:公开资料整理

3、一把锁的成本构成

五金件占门锁成本的50%,电子件仅占20%。

这里以主流的零售价2000元左右的家庭锁为例, 其中1000元左右是门锁厂商的成本, 300元是安装服务费用,700元用来覆盖厂商的

二、智能门锁行业发展规模展望

到2020年,我国智能门锁年销量将超过4000万把,总市场规模将超400亿人民币。

1、智能门锁行业规模展望

根据测算, 到2020年, 我国智能门锁的年销量将超过4000万把, 总市场规模将超过400亿人民币, 2018、2019、 2020将是智能门锁的黄金三年。

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

家庭智能门锁总销量(万把) | 600 | 1225 | 2075 | 3125 | 3250 | 3250 |

家庭智能门锁行业规模(亿) | 90 | 184 | 270 | 375 | 390 | 390 |

公寓锁年销量(万把) | 200 | 460 | 844 | 1068 | 1248 | 1354 |

公寓锁市场规模(亿) | 10 | 21 | 34 | 41 | 44 | 47 |

智能门锁总销量(万把) | 800 | 1685 | 2919 | 4193 | 4498 | 4604 |

智能门锁总市场规模(亿) | 100 | 204 | 304 | 416 | 434 | 437 |

行业增速 | - | 104% | 48% | 37% | 4% | 1% |

资料来源:公开资料整理

家庭锁安装很多是在“新房交易、 二手房交易、 装修”等场景下发生,所以在测算未来销售市场规模时, 分两大类进行测算, 即伴随着房屋交易产生的和自发更换产生的。

资料来源:公开资料整理

18、 19、 20年将是我国家庭智能门锁的黄金三年, 2020年家庭锁年销量超3000万。

我 国 2017 年商品房销售面积近 17 亿平方米 , 以每套100 平 计 算 , 即 1700 万套新商品房 ;二手房方面 , 根 据估算, 我国二手房成交面积达到了5.8亿平方米, 达到了新房销售面积的50%;假设我国新房销售面积不再增长, 二手房与新房比例保持50%不变, 即我国未来每年“新房+二手房” 交易套数2500万套。

根国家卫计委的《中国家庭发展报告2014》 显示,家庭数量4.3亿, 考虑到B端运营3000万套公寓, 对应3000万家庭, 为避免重复计算,这里取4亿进行测算。

按照测算, 2018、 2019、 2020是我国家庭智能门锁的黄金三年, 行业增速40%以上, 到2020年, 我国家庭智能门锁的销量将超过3000万套, 产值将接近400亿人民币。行业规模测算过程如下:

假设1

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

房屋交易量(万) | 2500 | 2500 | 2500 | 2500 | 2500 | 2500 |

房屋交易买智能锁比例 | - | 25% | 35% | 45% | 50% | 50% |

伴随房屋交易买锁 | - | 625 | 875 | 1125 | 1250 | 1250 |

存量家庭数量(万) | 40000 | 40000 | 40000 | 40000 | 40000 | 40000 |

资料来源:公开资料整理

假设2

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

房屋交易量(万) | 2500 | 2500 | 2500 | 2500 | 2500 | 2500 |

自发更换智能门锁比例 | - | 1.50% | 3.00% | 5.00% | 5.00% | 5.00% |

自发智能门锁购买量 | 600 | 1200 | 2000 | 2000 | 2000 | 600 |

合计家庭锁总销量(万把) | 600 | 1225 | 2075 | 3125 | 3250 | 3250 |

行业销量增速 | - | 104% | 69% | 51% | 4% | 0% |

家庭智能门锁渗透率 | 3% | 6% | 11% | 19% | 27% | 35% |

资料来源:公开资料整理

假设3

= | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

房屋交易量(万) | 2500 | 2500 | 2500 | 2500 | 2500 | 2500 |

家庭锁平均价 | 1500 | 1500 | 1300 | 1200 | 1200 | 1200 |

家用锁行业规模(亿) | 90 | 184 | 270 | 375 | 390 | 390 |

2、到2022年,我国家庭智能门锁的存量渗透率将达到35%,达到2018年欧美的水平

几个关键假设的设置依据如下:

假设1: 房屋交易买智能锁比例, 目前房地产厂商在精装房上直接配套智能锁的比例已经达到30%以上, 但除了精装房, 还有毛坯房, 所以整体房开商预装智能锁的比例将低于30%;考虑到还会有住户购买新房后自己更换智能锁;经过大量市场调研之后,假设2018年房屋交易的25%伴随着智能锁的销售, 并假设到2022年, 比例达到50%。

假设2: 自发更换智能门锁比例,假设我国经过未来5年的发展, 2022年智能门锁的家庭渗透率将达到35%,达到欧美的渗透率, 逼近日韩, 并通过这个存量渗透率的结

果分配每年自发更换智能锁的比例。

假设3: 智能门锁平均价,把2018年平均价设在1500元, 前文已经提到, 同等功能的前提下,智能门锁有30-50%的降价空间, 但是考虑到还有功能的增加,假设到2020年平均价1200元。

根据测算, 到2020年, 我国公寓智能锁年销量超1000万把, 市场规模超40亿。截至2018年6月, 我国租赁公寓总计1亿间, B2C运营3000万间, 其中自如等大B运营600万间, 假设2018年底运营700万间。

3、品牌公寓方面,到2020年,智能门锁存量渗透率将到达50%

品牌公寓市场来看:

关键假设:品牌公寓(大B) 运营公寓数量的年增速为40%。

假设依据: 品牌公寓看房方便、 后续维修服务有保障、遇到骗子的概率小, 对于租客来说体验比较好;同时, 很多大城市的业主因为工作较忙、 住的远等因素, 自己出租并负责后续维修也比较繁琐, 对于业主来说也比较方便;虽然最终导致房租价格要贵一些, 但整体利大于弊, 所以近年来品牌公寓发展迅猛; 2018年初自如A轮融资40亿, 从当时公开披露的数据来看, 自如2016年底管理35万套, 2017年底管理50万套, 年增速40%以上, 这里以头部公司的增速作为行业增速。

渗透率方面, 参照上文1.3的公寓锁渗透率现状, 2018年6月渗透率已经达到25%;假设到2018年底达到30%,并假设每年以10%的速度增长, 到2020 年达到50%, 如假设每套公寓需要内外门锁共2把。

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

大B运营套数(万) | - | 700 | 980 | 1372 | 1784 | 2319 |

大B智能门锁渗透率 | - | 30% | 40% | 50% | 60% | 65% |

大B公寓锁总量(万把) | 200 | 420 | 784 | 1372 | 2140 | 3014 |

年增量(年销量)(万把) | 100 | 220 | 364 | 588 | 768 | 874 |

资料来源:公开资料整理

4、到2020年,我国公寓智能门锁销量将超过1000万把,市场规模超过40亿人民币

非品牌公寓(小B) 市场来看:

因为一些小B会成长为大B, 又有一些新的小B(如小中介转化) 进入市场, 这个行业主要看房源掌握在谁手里, 而房源需要跟业主建立信任才能获得, 大B想迅速吃掉小B的市场份额没有那么容易, 所以假设小B运营的公寓数量不变, 假设智能锁的渗透率如表中逐年增长 , 5年后达到50%, 略高于家庭渗透率, 2017年假设存量规模为240万把(渗透率5%) 。

公寓锁市场规模存量及渗透率

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

小B运营套数(万) | 2400 | 2400 | 2400 | 2400 | 2400 | 2400 |

小B智能门锁渗透率 | 5% | 10% | 20% | 30% | 40% | 50% |

小B公寓门锁存量(万把) | 240 | 480 | 960 | 1440 | 1920 | 2400 |

年增量(年销量)(万把) | 100 | 240 | 480 | 480 | 480 | 480 |

资料来源:公开资料整理

公寓锁市场规模

- | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

公寓锁年销量(万把) | 200 | 460 | 844 | 1068 | 1248 | 1354 |

公寓锁平均价格 | 500 | 450 | 400 | 380 | 350 | 350 |

公寓锁市场规模(亿) | 10 | 21 | 34 | 41 | 44 | 47 |

行业增速 | 107% | 63% | 20% | 8% | 8% |

资料来源:公开资料整理

5、渠道分布展望

公寓锁方面, 目前针对自如等大B客户, 各家锁企基本都是直营模式, 未来开拓小B客户, 大概率是电商发力, 2020年, 公寓锁通过电商出货将达到30%以上。家庭锁方面, 主要渠道有以下几种:

家庭锁出货渠道 | 占比 |

直接给房地产商配套 | 30% |

门厂配套 | 30%(其中10%配套给房地产商,20%零售) |

线下经销商零售 | 25% |

线上电商销售 | 15% |

资料来源:公开资料整理

根据规模测算部分可知, 短期内伴随房产交易而发生的智能锁销售将激增, 所以房地产配套和门配套的渠道占比将长期占据较高份额, 未来随着家庭自发更换门锁而产生的销量的提高, 到2020年, 自发更换门锁数量将达到伴随房屋交易产生的家庭智能锁的两倍左右, 线上电商零售的渠道占比将持续提高, 预计2020年家庭锁线上电商销售将超过40%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能门锁行业市场现状调查及前景战略研判报告

《2026-2032年中国智能门锁行业市场现状调查及前景战略研判报告》共十一章,包含智能门锁典型企业发展分析,2021-2025年智能门锁行业投资分析,2026-2032年中国智能门锁发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国智能门锁行业现状及趋势研判:整体销量保持增长态势,传统品牌占据主要市场份额[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国智能门锁行业发展现状及竞争格局分析:小米品牌市场占有率仍位居全国第一[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)