集成电路测试具体包括设计阶段的设计验证、晶圆制造阶段的过程工艺检测、封装前的晶圆测试以及封装后的成品测试,贯穿设计、制造、封装以及应用的全过程,在保证芯片性能、提高产业链运转效率方面具有重要作用。

IC产业商业模式对比

商业模式 | 特点 | 优势 | 产业链位置 | 代表企业 |

IDM(垂直整合) | 生产流程一体化 | 规模优势,资源内部整合 | —— | Intel、三星 |

垂直分工 | 设计、制造、封装、测试分离,专业分工 | 研发投入集中,技术发展迅速,产业群规模优势明显,提升芯片生产效率 | 设计(Fabless) 制造(Foundry) 封装 测试 | 高通、ARM、华为海思、台积电、中芯国际、日月光、长电科技、京元电子 |

数据来源:公开资料整理

IC测试分类

测试类型 | 产业链位置 | 测试类容 | 测试方法 | 客户 | 代表厂商 |

设计验证 | IC设计 | 描述、调试和检验新的芯片设计,保证符合规格要求 | 功能性验证和物理验证 | 设计厂商 | —— |

过程工艺 | 晶圆制造 | 为了监控工艺,在制作过程的早期(前端)进行的产品工艺检验测试 | 光学检测等 | IDM厂商、晶圆代工厂 | 台湾宜特、闳康 |

控制测试 | |||||

晶圆测试 | 封装前 | 通过电学参数检测等测试晶圆片上每颗晶粒的有效性,标记异常的晶粒,减少后续封装和测试的成本 | 电学参数检测 | 设计和晶圆代工厂 | 京元电子、利扬芯片、华岭股份 |

成品测试 | 封装后 | 芯片封装完成之后,测试芯片的功能实现以及稳定性 | 电学参数检测 | 设计和封装厂 | 京元电子、利扬芯片、华岭股份 |

数据来源:公开资料整理

IC测试是集成电路生产过程中的重要环节,测试的主要目的是保证芯片在恶劣环境下能完全实现设计规格书所规定的功能及性能指标,每一道测试都会产生一系列的测试数据,由于测试程序通常是由一系列测试项目组成的,从各个方面对芯片进行充分检测,不仅可以判断芯片性能是否符合标准,是否可以进入市场,而且能够从测试结果的详细数据中充分、定量地反映出每颗芯片从结构、功能到电气特性的各种指标。因此,对集成电路进行测试可有效提高芯片的成品率以及生产效率。

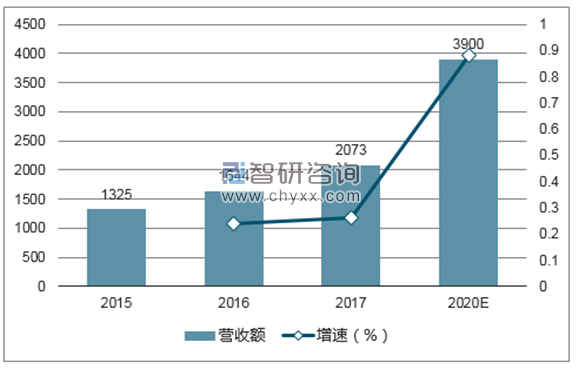

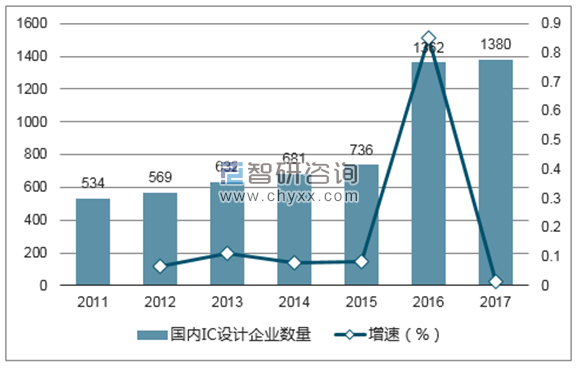

由IC测试在产业链中的位置和服务对象可以看出,专业测试的需求来源于上游的IC设计和制造,因此其发展直接受上游景气度的影响。近年来国内整个IC产业均发展迅速,2005~2014年大陆IC设计、制造、封测环节的复合增速分别为24%、12%、14%。其中IC设计领域增长最快,每年增速保持着20%以上,2017年国内IC设计营收达2073亿元,在IC产业链中占比最高,涨幅达26%。此外,国内IC设计行业企业数目增加迅速,特别是在2016年,IC设计公司较2015年增加了600多家,达到1362家,2017年增至1380家。

国内IC设计产业营收(亿元)及增长率

数据来源:公开资料整理

国内IC设计企业数量变化

数据来源:公开资料整理

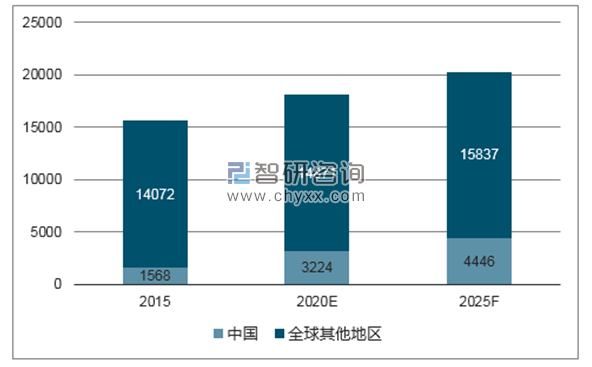

在IC制造方面,国内重点投资建设了大量晶圆厂,并进行了产线扩充。2017-2020年中国大陆新投产晶圆厂数量(12座)占全球的41.94%,全球产能占比也逐渐提升,2015年国内晶圆厂产能仅占全球的10%左右,2020年有望达到18%,而到2025年则将达到22%以上,复合增速在10%以上。

2015-2025年大陆半导体晶圆厂产能全球占比预测(折算成8寸晶圆)

数据来源:公开资料整理

国内专业测试未来的市场空间取决于三个方面:上游IC设计和晶圆代工产能扩张带来的增量市场;国内测试逐渐成熟后替代境外测试厂商;国内半导体产业分工明细后更多设计、制造、封装厂选择第三方测试。国内2017年IC专业测试潜在市场规模约为160亿元,至2020年可达300亿元。IC专业测试与IC设计企业息息相关,根据台湾工研院的统计,IC专业测试成本约占到IC设计营收的6-8%,据此推算,国内2017年IC专业测试的潜在市场规模在160亿元左右,至2020年将有望达到300亿元,年复合增速达24%。

2017-2020年大陆IC专业测试潜在市场空间预测

数据来源:公开资料整理

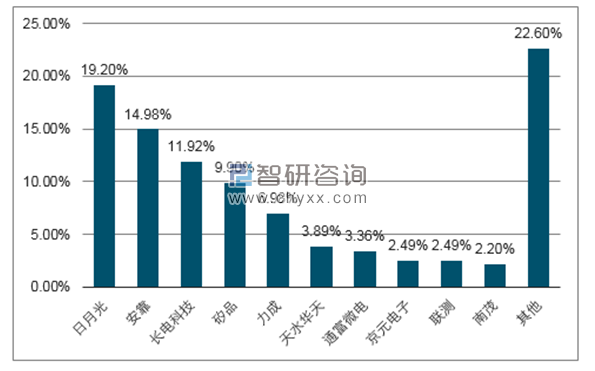

整体封测市场方面,目前台湾、大陆、美国呈现三足鼎立格局,台湾连续多年封测市场占全球接近一半,稳居第一;国内封测产业经过资本并购整合之后,进入全球封测第一梯队,市场份额稳居前三,2017年产值达1890亿元,长电科技、天水华天及通富微电进入全球前十;美国安靠占据全球14.98%的市场份额。

2017年封测产业各公司占比情况

数据来源:公开资料整理

IC测试贯穿芯片制造的全流程,对保证芯片的性能和稳定性意义重大,测试独立化不仅有助于其专业性的提升,更可将芯片设计、制造中的存在问题及时分析反馈,减少产能浪费,有效降低生产成本并提升效率。因此独立专业测试占全球IC测试的比重逐年提升,预计2020年将达到55.4%。

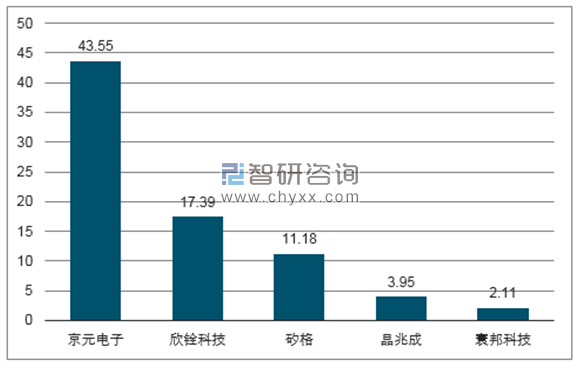

2017年台湾IC测试产值为319.6亿元(47亿美元),全球市占率约为70%。其中台湾的京元电子目前是全球专业委外检测的龙头企业,2017年营收达到43.55亿元人民币,净利润为4.94亿元,市值为72.33亿元,占据台湾测试市场13.63%的份额,位于全球前十大封测厂中的第八位。

2017年台湾主要专业测试厂商营收(亿元)

数据来源:公开资料整理

目前国内IC专业测试企业主要有两类。一类是具有国企背景的IC测试公司,拥有资源优势的同时也存在扩张动力不足、市场化能力不强的问题,目前规模增速较为缓慢;另一类是市场化专业测试厂商,这类企业直接服务于国内IC设计企业,具有较强的市场开拓能力,最近几年发展迅速。

IC测试在确保芯片质量和提升整个产业链的运营效率上有极为重要的作用,在整个产业细化分工的趋势下,IC测试将逐渐走向专业化、规模化。根据专业测试上游的景气态势,以及IC设计对专业测试的一个稳定需求和对照关系,我们测算国内IC专业测试的潜在市场空间达160亿元,到2020年有望达到300亿元以上,2017-2020年的复合增速超过20%。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)