2017 年,我国银行业总体保持稳健发展的良好态势,风险可控,服务实体经济质效进一步提升。资产负债规模增速放缓;净利润增速有所回升,盈利能力有所下降;存款占比下降,贷款占比提升,非利息收入贡献度不断提高;不良贷款“双升”势头减缓,拨备覆盖率有所提升;资本充足率保持稳定,存贷比持续上升。

1.资产负债规模增速放缓

2017 年末,我国商业银行资产、负债总额分别为 252.4 万亿元和 232.9 万亿元,同比增长 8.68%和 8.40%。其中,五大行资产、负债规模分别为 92.8 万亿元和 85.6 万亿元,同比增长 7.18%和 7.05%;股份制银行资产、负债规模分别为 45.0 万亿元和 41.9 万亿元,同比增长 3.42%和 2.72%;城市商业银行资产、负债规模分别为 31.7 万亿元和 29.5 万亿元,同比增长 12.34%和 11.86%;农村商业银行资产、负债规模分别为 32.8 万亿元和 30.4 万亿元,同比增长 9.78%和9.64%。

2.净利润增速有所回升,盈利能力持续下滑

截至 2017 年末, 我国商业银行当年累计实现净利润 1.7 万亿元,同比增长5.99%,增速较 2016 年上升 2.45 个百分点。估计 2017 年全年,上市银行净利润增速将保持在 4.5%左右的水平,较 2016 年下降 1.5 个百分点。2017 年,商业银行 ROA、 ROE 分别为 0.92%和 12.56%,较 2016 年分别下降 0.06 和 0.82 个百分点。其中,大型商业银行 ROA 为 1.02%,较 2016 年下降0.05 个百分点;股份制商业银行 ROA 为 0.83%,较 2016 年下降 0.05 个百分点;城市商业银行 ROA 为 0.83%,较 2016 年下降 0.05 个百分点;农村商业银行ROA 为 0.90%,较 2016 年下降 0.11 个百分点。

3

. 存款在负债中占比下降,贷款在资产中占比提升,非利息收入占比下降

截至 2017 年末,商业银行存款占总负债的比重为 76.13%,较 2016 年下降0.12 个百分点,贷款占总资产的比重为 49.69%,较 2016 年上升 1.86 个百分点。估计 2017 年,上市银行存款占总负债的比例为 72.5%,同比下降 0.5 个百分点,贷款占总资产的比重为 52.5%,同比上升 1.0 个百分点。2017 年,商业银行非利息收入占比 22.65%,较 2016 年下降 1.15 个百分点。估计上市银行非利息收入占比为 29.0%,较 2016 年下降 1.5 个百分点。

4. 不良贷款率保持稳定,拨备覆盖率有所回升

截至 2017 年末,商业银行不良贷款余额为 1.7 万亿元,同比增长 15.77%,增速较 2016 年下降 2.89 个百分点; 不良率为 1.74%, 与 2016 年持平。其中,农村商业银行不良贷款余额为 3566亿元,同比增长 51.81%,增速较 2016 年上升 25.66 个百分点,不良率为 3.16%,较 2016 年末上升个 0.67 百分点。

2017年我国银行业不良贷款余额和不良率

- | 不良贷款余额 | 不良率 |

商业银行 | 1.7 万亿元 | 1.74% |

大型商业银行 | 7725 亿元 | 1.53% |

股份制商业银行 | 3851 亿元 | 1.71% |

城市商业银行 | 1823 亿元 | 1.52% |

农村商业银行 | 3566亿元 | 3.16% |

资料来源:智研咨询整理

2017年我国银行业拨备覆盖率

- | 拨备覆盖率 | 增速 |

商业银行 | 181.42% | 5.02% |

大型商业银行 | 180.45% | 17.84 % |

股份制商业银行 | 179.98% | 9.58% |

城市商业银行 | 214.48% | 5.41% |

农村商业银行 | 164.31% | 34.79% |

资料来源:智研咨询整理

5.资本充足率有所上升,存贷比持续上升

截至 2017 年末,商业银行资本充足率、一级资本充足率和核心一级资本充足率分别为 13.65%、 11.35%、 10.75%,较 2016 年分别上升 0.37、 0.1 个百分点和持平。其中,大型商业银行资本充足率为 14.65%,较 2016 年上升 0.42 个百分点;股份制商业银行资本充足率为 12.26%,较 2016 年上升 0.64 个百分点;城市商业银行资本充足率为 12.75%,较 2016 年上升 0.33 个百分点;农村商业银行资本充足率为 13.30%,较 2016 年下降 0.18 个百分点。

银行电商行业是银行业务在新领域的延伸,通过快速发展的互联网行业以及电子商务平台,给银行传统业务提供新兴销售渠道。从整体发展来看,银行电商行业的盈利能力和销售范围是传统业务无法比拟的,其盈利空间和盈利能力也是远超传统业务。同时全国网民人数的持续增长,给电商消费市场提供了强劲的消费力,2018年上半年我国网民人数8.02亿人,互联网普及率57.7%,其中手机网民规模78774万人,占整个网民规模的98.3%。庞大的移动互联网端消费群体以及市场消费模式的转变为银行电商行业的发展空间提供了良好的成长环境,有利于银行电商行业持续稳定的提升其业务盈利能力。

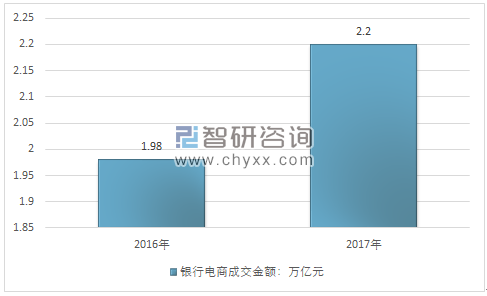

电商平台创新层出不穷,个人与企业客户高速增长。2017年,中国银行业不断丰富消费金融场景,通过新业务、新平台带动传统电子银行业务的转型升级。电商平台交易达7.71亿笔,同比增长134.93%,交易金额达2.20万亿元,同比增长10.87%。

2016-2017年中国银行电商行业成交金额

资料来源:智研咨询整理

依托电商平台,银行也在践行金融精准扶贫。根据建设银行年报显示,通过善融商务电商平台,精准对接特色农业基地,实现贫困地区农业龙头企业和优质农业合作社入驻善融。并开通精准扶贫专馆或专栏,大力推广优质特色扶贫产品。目前已在善融商务企业商城搭建起甘肃的特色农产品、新疆的水果、贵州的酒、西藏手工艺品等贫困地区特色产业格局。2017年善融商务已累计成交金额1867.64亿元。

主要银行电商成交金额(亿元)

- | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

建行善融商务 | 35 | 277.82 | 462.79 | 670.99 | 1383.98 | 1867.64 |

工商银行融e购 | - | - | 300 | 8700 | 10000 | 10300 |

资料来源:公开资料整理

庞大的用户、商户资源和线下网点网络,安全成熟的支付结算体系,以及理财、信贷等传统金融服务为中国银行业电商化奠定了独有的基础优势。银行业电商化不仅能通过将传统优势资源和业务向线上转移扩大规模、优化结构;还能借助电商平台降低成本、开发新业务和产品以增加营收,优化信用体系。

银行应结合自身特点,大力创新支付结算工具。目前单一的网银证书支付方式已经不能满足客户需求,快捷支付、移动支付、条码支付、手机外接刷卡器刷卡支付等新型支付方式越来越被广大客户接受,支付流程简便、快捷,支付方式多元化成为大势所趋。尤其是随着手机功能的日益强大,移动支付成为越来越多容户的选择,大量分流银行支付结算业务量和客户资金,并且借助 020 等新兴模式,逐渐打通线上线下,向商户提供综合支付结算服务。

相关报告:智研咨询发布的《2019-2025年中国银行电商行业投资分析及投资决策咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)