汽车物流是指汽车供应链上原材料、零部件、整车以及售后配件在各个环节之间的实体流动过程。广义的汽车物流还包括废旧汽车的回收环节。汽车物流在汽车产业链中起到桥梁和纽带的作用。汽车物流是实现汽车产业价值流顺畅流动的根本保障。

汽车物流以汽车产业相关产品为服务目标,实现原材料、汽车零部件、汽车整车以及售后配件等的实体流动和空间转移,为整个汽车产业链提供物流支持。

汽车物流融于汽车产业,与IT 物流、钢铁物流、石化物流一样,是专业型物流的一种。另外,由于运输物品和环节的不同,汽车物流可分为零部件物流、整车仓储和整车物流3 个大类。零部件物流又可按服务环节的不同,细分为零部件采购物流、生产物流、零部件进出口物流、售后备品件物流等;整车物流可细分为商用车物流、乘用车物流和二手车物流。

国内对汽车物流供应商尤其是第三方物流供应商的需求急剧上升。总体来看,成本过高是目前中国汽车物流行业最突出的问题。目前我国的汽车物流的市场规模大约占到我国的汽车工业产值的9%-10%左右,物流成本在总的单纯的生产成本中占比会更高。目前欧美汽车制造企业的物流成本占销售额的比例约为8%,日本汽车厂商可以达到5%。总体来看我国的汽车物流成本有正在下降,但水平仍旧偏高。

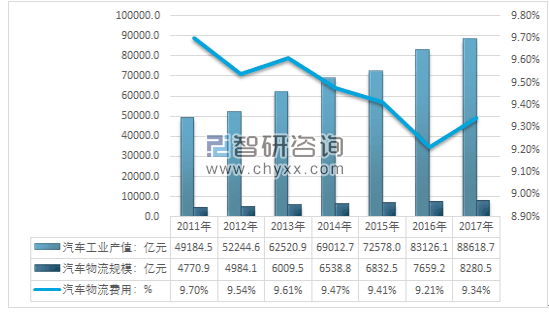

2011年我国汽车制造业总产值为49184.52亿元,当年汽车物流市场规模为4770.9亿元,2011 年我国汽车业物流费用率为9.7%。2017年我国汽车制造业总产值为88618.7亿元,当年汽车物流市场规模为8280.5亿元,2017 年我国汽车业物流费用率下降至9.3%。

2011-2017年我国汽车物流费用分析

资料来源:智研咨询整理

整车物流(VL, Vehicle logistics)是基于时间竞争的敏捷汽车供应链环境中, 以整车作为物流服务标的物,按照客户订单对交货期、交货地点、品质保证等的要求进行快速响应和准时配送。整车物流从简单的商品车运输变化为以运输为主体,仓储、配送、末端增值服务为辅的新型物流。

按照整车物流标的物设计和技术特性,整车物流可以分为:乘用车车辆物流、商用车车辆物流、特种车辆车辆物流、工程车车辆物流等等。按照整车物流标的物车辆使用年限特性,整车物流可以分为:商品车车辆物流、二手车车辆物流、古董车车辆物流等等。按照整车物流运输工具特性,整车物流运输方式可分为:陆路运输、航空运输、水路运输等等。其中陆路运输可分为公路运输和铁路运输;水运整车物流又可分为集装箱整车物流运输、滚装船整车物流运输。

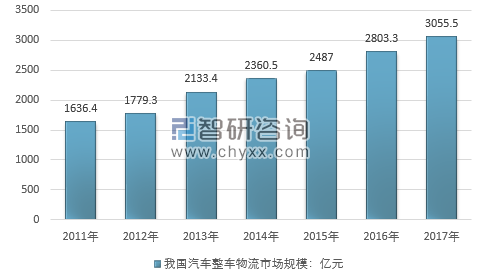

智研咨询发布的《2019-2025年中国汽车物流市场运行态势与发展趋势研究报告》显示:根据测算,2017年我国整车物流市场规模达3055.5亿元。目前零部件物流已经初步按照生产环节推进顺序进行了细分化,但整车物流中仍有很多可挖掘的细分市场尚处于蓝海,如二手车物流,高档车物流等,与毛利率偏低的整车物流市场整体情况不同(业内上市公司披露的毛利率在 10~15%),这些小细分市场由于精细化的要求具有更高的利润率。

2011-2017我国汽车整车物流市场规模走势

资料来源:智研咨询整理

汽车零部件是构成汽车整体的各个单元及服务于汽车的一种产品。汽车零部件的种类繁多,随着人们生活水平的提高,人们对汽车的消费也越来越多,汽车零部件的这个市场变得也越来越大。近些年来汽车零部件制造厂也在飞速地发展。

汽车产业的持续发展是拉动汽车零部件物流行业需求增长的直接动力。我国汽车零部件物流起步较晚,但发展较快,我国汽车零部件物流市场需求呈增长趋势。近几年,越来越多的汽车制造厂商已剥离自己的物流部门成立专业的物流企业,或者寻求第三方物流企业开展汽车物流业务。从实施主体来看,目前国内汽车零部件物流行业仍以整车厂下属控股或参股的物流企业为主,市场上具有综合服务能力的第三方物流企业很少,整体的市场份额仍然很低。

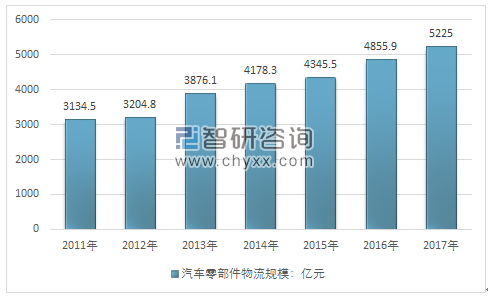

近几年,我国汽车零部件物流需求快速增长,规模从2011年的3134.5亿元增长到2017年的5225亿元。

2011-2017年中国汽车零部件物流市场需求

资料来源:智研咨询整理

目前我国大部分汽车物流企业经营还较为粗放,信息化程度较低,运力规划能力普遍较差,导致运输车辆使用效率不高。同时由于我国汽车行业集中度较高,汽车物流企业议价能力总体较弱,为提高竞争力,物流企业必须着眼于降低成本,加大在信息化技术应用及管理水平方面的投入。随着国际竞争对手的加入,我国汽车物流行业的竞争会更加剧烈,也促使我国汽车物流行业提升整体技术和专业水平。

汽车物流行业发展至今已经初步形成较为清晰的竞争格局。行业内企业数量众多,但大多数规模较小。以安吉物流、一汽物流、长安民生物流、长久物流、同方环球为代表的少数几家大型汽车物流企业,占据了较大市场份额。汽车物流行业具有显著的规模效应,以上领先企业具备在网络覆盖能力、运力保障能力、服务质量水平、信息化管理等方面的优势,这些优势有利于其获得更多的业务。

未来大型物流企业将进一步提高市场份额,同时业绩增长也使得大型物流企业有更多能力投资于基地建设、信息化管理、市场开拓等方面,形成良性循环。而中小型物流企业效率较低,服务质量难以保证,将越来越难以获得订单,从而转向主要依附于大型物流企业,为大型物流企业提供合作运力。因此总体行业集中度将逐渐提高,形成数家大规模专业化汽车物流企业划分市场的格局。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车物流行业市场调研分析及发展规模预测报告

《2026-2032年中国汽车物流行业市场调研分析及发展规模预测报告》共十章,包含汽车物流与供应链分析,汽车物流的信息化,重点企业等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国汽车物流产业全景速览:智能、高效、绿色环保将是行业重要发展方向[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)