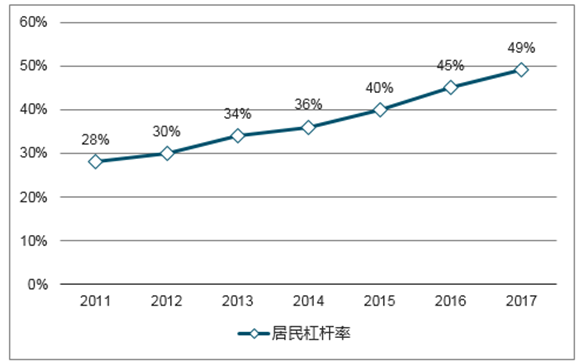

据国际清算银行数据,同时期发达经济体居民杠杆率76.1%,其中德国、日本居民杠杆率分别为52.9%、57.4%,中国居民杠杆率已接近日德,高于新兴经济体39.8%的平均水平。考虑美国、英国居民部门杠杆率约80%左右,这意味着中国居民部门依然有进一步加杠杆空间。

居民杠杆率(居民部门债权存量/GDP)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国商品房行业市场竞争态势及未来发展趋势报告》

从居民购房杠杆来看,2018年上半年新增按揭及公积金贷款与一二手商品房成交比为37.2%,较2017年上升1.5个百分点,但低于2015-2016年水平,反映认房又认贷等政策实施后,居民首付比例有所提升。值得注意的是,2017年以来居民短期贷款明显放量,即使在银保监多次强调严控消费贷进楼市背景下,2017、2018H1居民短贷仍达1.83万亿和1.1万亿天量,而同期社零增速及CPI并未明显上升,意味大量居民短贷或违规流入楼市。假定居民短贷增量一半流入楼市,则对应的实际居民购房杠杆率分别为40.5%和43%,仍处于较高水平。

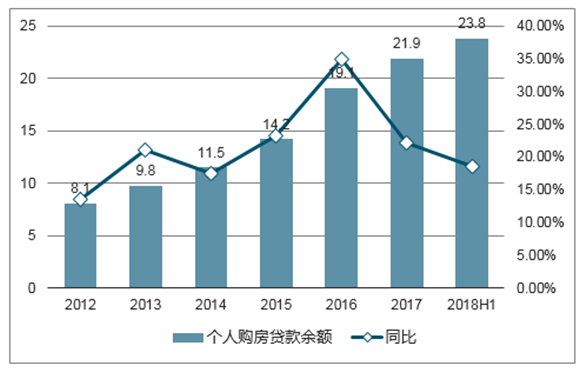

2017年个人购房杠杆维持高位

数据来源:公开资料整理

2018年上半年居民短期贷款同比增长15.5%

数据来源:公开资料整理

2018年上半年个人购房贷款余额23.8万亿,同比增长18.6%,较2017年增速回落3.6个百分点;居民新增中长期贷款2.5万亿,同比下降11.3%。7月23日国常会明确稳健的货币政策要松紧适度,但考虑7月31日中央政治局会议明确表示“下决心解决好房地产市场问题,坚决遏制房价上涨,加快建立促进房地产市场平稳健康发展长效机制”,预计下半年市场资金面情况将好于上半年,但涉房融资短期仍难有较大松动。

2018年上半年个人购房贷款余额增速回落

数据来源:公开资料整理

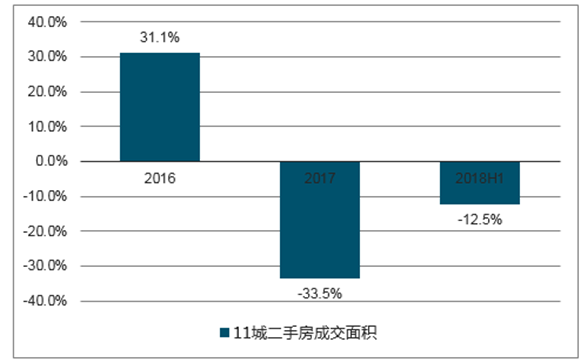

限价背景下价格倒挂,叠加二手房更高的税费支出,2017年二手房成交额占比较2016年下滑5.2个百分点至30.3%,11个核心城市2018上半年二手房成交同比下降12.5%。在整体信贷额度偏紧背景下,银行为维护与开发商中长期合作关系,或倾向投放更多按揭额度到新房市场,叠加一二手房价格倒挂,预计2018年新房成交占比或再次提升。

2017年全国二手成交额占比下滑

数据来源:公开资料整理

2018年上半年重点城市二手成交延续下降

数据来源:公开资料整理

预计按揭利率仍将处于高位,按揭额度难有明显改观。按全年18%个贷余额增速测算,预计可支撑新房销售额14.3亿,同比增长6.6%。

- | 个人购房贷款余额 | 年偿还额(余额均值*10%) | 新增贷款(余额变化+偿还额) | 公积金贷款 | 总新增房贷 | 商品房销售额 | 二手房销售额 | 总销售额 | 总贷款/总销售额 | 二手房交易金额占比 | 按揭贷款余额增速 |

2014A | 106000 | 9800 | 25800 | 6593 | 32393 | 7.63 | 2.34 | 9.97 | 32.5% | 23.5% | 18% |

2015A | 131000 | 11850 | 36850 | 11082 | 47932 | 8.73 | 4.74 | 13.47 | 35.6% | 35.2% | 24% |

2016A | 180000 | 15550 | 64550 | 12702 | 77252 | 11.76 | 8.21 | 19.97 | 38.7% | 41.1% | 37% |

2017A | 219000 | 19950 | 58950 | 9576 | 68526 | 13.37 | 5.80 | 19.17 | 35.7% | 30.3% | 22% |

2018E | 258420 | 23871 | 63291 | 10000 | 73291 | 14.25 | 6.11 | 20.36 | 36.0% | 30.0% | 18% |

数据来源:公开资料整理

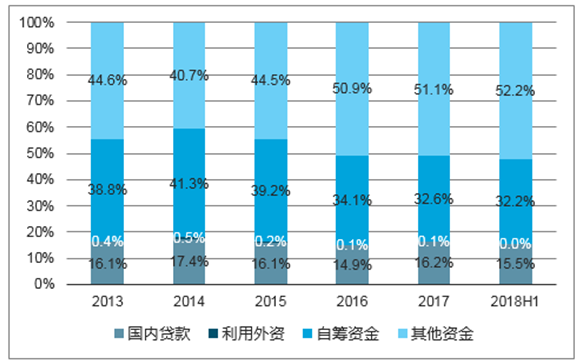

从统计局口径来看,2018年上半年房企到位资金7.9万亿,其中国内贷款1.2万亿(占比15.5%)、自筹资金2.6万亿(占比32.2%)、其他资金4.1万亿(含定金及预收款2.6万亿、个人按揭贷款1.2万亿)。

房地产行业历年资金来源占比

数据来源:公开资料整理

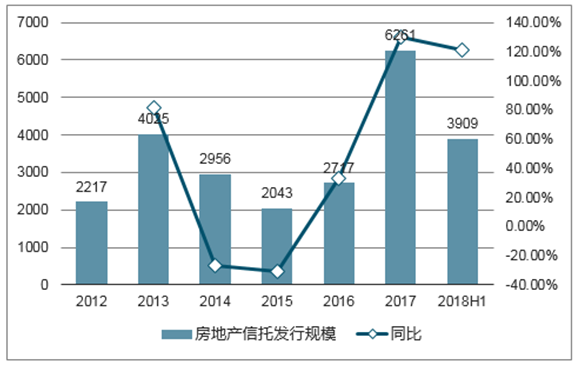

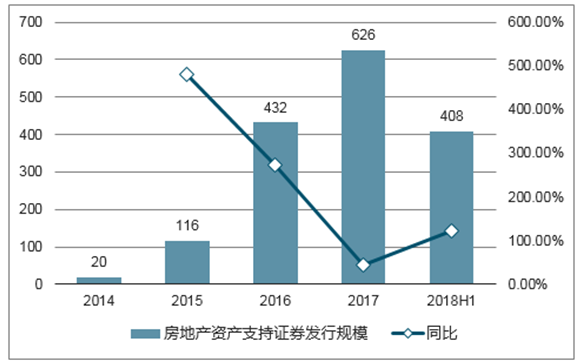

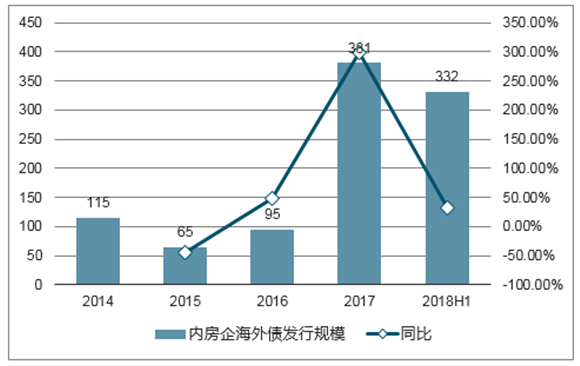

除加快推盘及销售回款外,开发商积极拓展新的融资渠道,2018年上半年地产公司债、ABS发行规模同比分别增长205.3%、123.2%,同时地产海外债、信托等融资渠道亦保持平稳增长。

上半年信托发行规模同比增121.2%

数据来源:公开资料整理

上半年ABS发行规模同比增123.2%

数据来源:公开资料整理

上半年海外债发行同比增32.3%

数据来源:公开资料整理

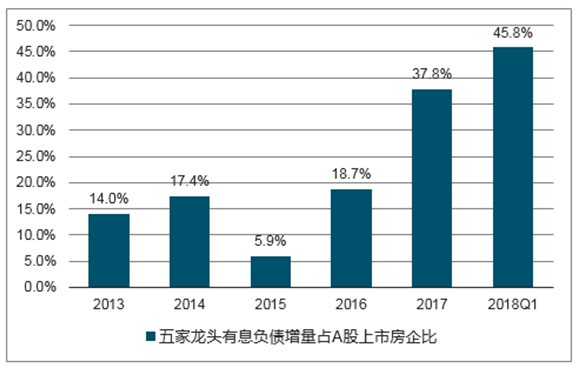

2017年12月中国银保监会发布《关于规范银信类业务的通知》,明确不得将信托资金违规投向房地产,随着信托收紧,中小房企融资环境或将进一步恶化。

信贷资源进一步向优质房企集中

数据来源:公开资料整理

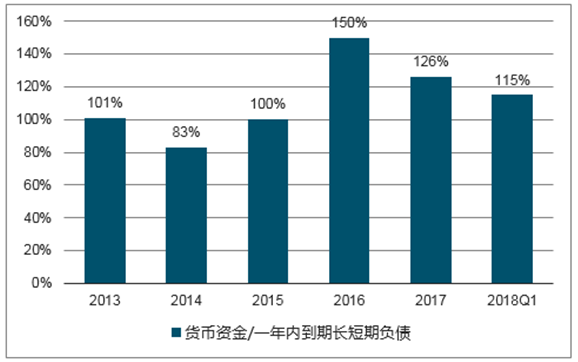

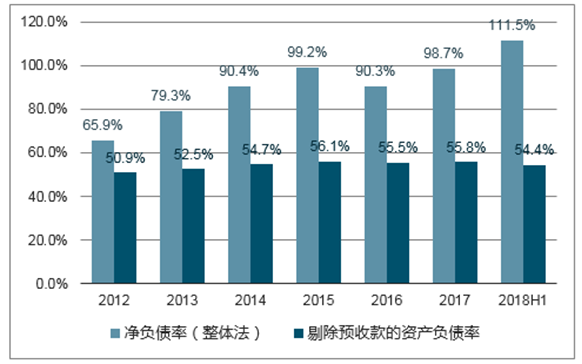

从短期偿债能力来看,2018一季度A股上市房企在手现金对一年内到期长短期债务覆盖比例为115%,较2017年末下降11个百分点,但远高于2014年的83%。剔除预收款后资产负债率为54.4%,较上年末下降1.4个百分点,净负债率为111.5%,较上年末上升12.8个百分点。

货币资金/一年内到期长短期负债

数据来源:公开资料整理

2018Q1板块净负债率有所上升

数据来源:公开资料整理

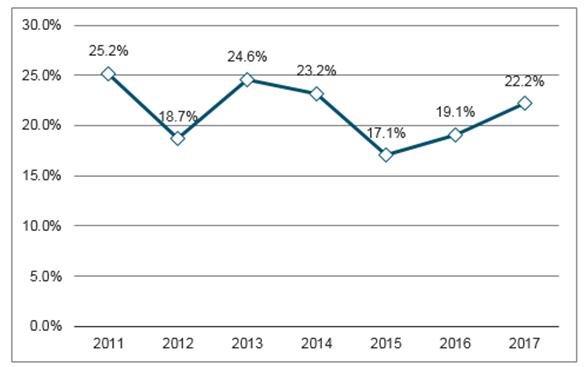

地方政府收入包括地方政府性基金收入、地方国有资本经营收入、地方本级财政收入、中央对地方返还和转移支付,2017年分别为6.7万亿、0.16万亿、9.1万亿和6.5万亿,合计为22.5亿,同比增长14.7%。其中地方政府基金性收入主要为土地出让金,2017年全国土地出入收入5万亿,占地方基金性收入的75%、占地方财政收入(本级收入+中央返还)的22.2%。

土地出让金占地方政府收入20%左右

数据来源:公开资料整理

土地出让金占地方基金性收入的75%以上

数据来源:公开资料整理

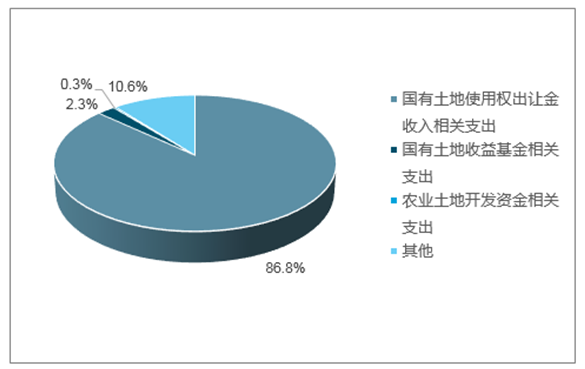

从地产政府财政收支来看,超过80%的地方政府基金本级收入为土地出让收入,对应超过80%的基金性支出亦与土地出让相关,包括征地和拆迁补偿(50%左右)、土地开发支出(20%左右)、城市建设支出(10%左右)。

地方政府性基金收入结构(2017年)

数据来源:公开资料整理

地方政府性基金支出结构(2017年)

数据来源:公开资料整理

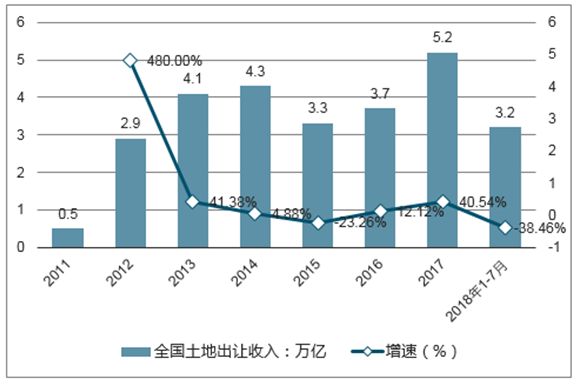

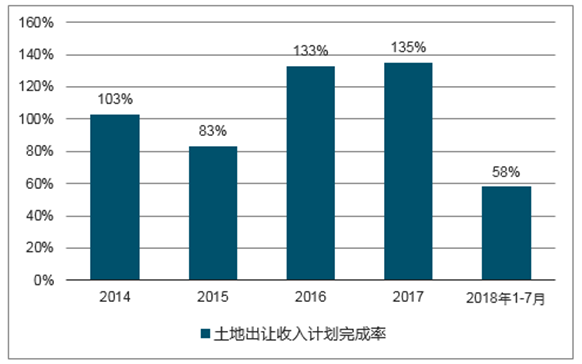

2018年前7月全国土地出让收入3.2万亿,同比增长35.1%,完成全年土地出让计划收入的58%。从过去四年来看,除2015年以外均超额完成年初土地出让计划,同时考虑地方政府基金性支出大部分与土地出让有关,一旦土地出让市场降温,相应的征地及拆迁亦有可能放缓,支出弹性空间较大。

2018前7月土地出让收入同比增长35.1%

数据来源:公开资料整理

大多数年份土地出让收入计划完成率较高

数据来源:公开资料整理

财政部数据显示,2018年7月末地方政府债务余额17.2万亿,较2017年末进一步上升4.2%,平均剩余到期年限为4.5年。2018年地方政府到期债券7203亿,为2017年地方政府收入的3.2%;2020-2022年为地方债到期高峰,每年到期地方债均超过1.7万亿。

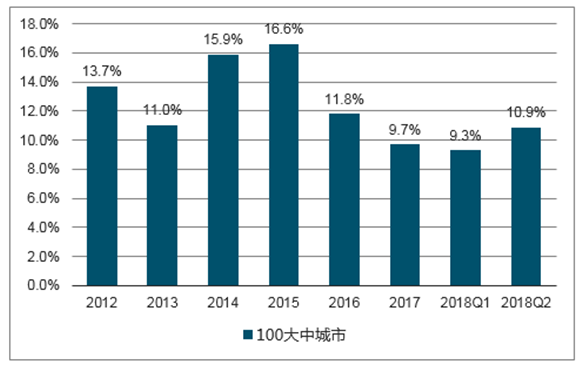

受限价、资金偏紧等影响,2018年二季度以来土地市场流拍现象有所增加,以未成交土地数量/(未成交土地数量+成交土地数量)衡量土地流拍情况,上半年百城流拍率较2017年的9.7%上升0.4%至10.1%,但仍远低于2014-2015年高达15%以上的流拍率水平。

2018年100大中城市整体流拍率上升

数据来源:公开资料整理

分城市来看,天津、石家庄、成都、青岛、西安、深圳、北京等城市土地流拍率上升较快,其中天津、石家庄、青岛、成都、西安土地出让金对当地财政贡献较大,占当地本级财政收入(未考虑中央转移支付)的25%-35%。尽管流拍率有所上升,但上述城市2018年上半年赤字率并未较2017年有明显提升。我们判断一方面流拍率整体仍处于低位,地方政府通过加大土地供应(前7月百城供地同比增27%)等手段保障土地出让收入增长;另一方面正如前文所述,一旦土地出让市场降温,相应的征地及拆迁支出亦有可能放缓,支出弹性空间较大。

2018年将迎来房企偿债小高峰,若销售回款亦恶化,且银行信贷依旧偏紧,不排除部分中小房企面临资金链风险;2016-2017年上半年高地价项目将在2018年陆续入市,考虑多地实现限价政策,若限价无法突破,由于地价成本抬升,将导致板块未来利润率下滑风险。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)