一、车企广告营销风口分析

随着80后、90后,新型消费群体的崛起,汽车消费的年轻化、个性化的趋势更为明显。关于新兴群体购车的问题,大部分车企老总认为,年轻人购车主要是冲 “外观设计”而来,占比达到29% ,其次为“品牌印象及好感”,占比24%。

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国广告行业市场深度调研及未来发展趋势报告》

购车用户在买车前,都会有许多的选择,这一点在年轻用户中尤为明显。如何选好人生的第一辆车,大部分年轻人会选择上网搜集资料的方式。在做决定前,他们会从哪些渠道获得信息?目标用户瞄准后,渠道是车企营销率最大化的目标所在。

相关数据显示,有83%的车企高管们认为,年轻人在购车决策前,受到“汽车垂直”渠道获取到相关信息。显然,短时期内,传统汽车垂直网站的地位难以撼动,因其高流量、面相C端用户的特点,为主机厂商投放广告提供了绝佳的理由。

当然,另一项数据仍然不可小觑。有65%的车企高管们认为,新闻类APP如今日头条、新浪新闻等,也是年轻人看车或购车的重要渠道之一。

影响 年轻群体分析

看重内容 | 第一看(n=14) | 第二看(n=16) | 第三看(n=16) | 第四看重(n=16) | 第五看重(n=12) |

汽车垂直 | 64.00% | 31.00% | 29.00% | 6.00% | 8.00% |

新闻类APP | 7.00% | 50.00% | - | 13.00% | - |

广播 | - | 6.00% | 6.00% | 6.00% | 8.00% |

电视 | - | - | - | 13.00% | 25.00% |

杂志报纸 | 7.00% | - | - | - | 8.00% |

微博 | 7.00% | - | 6.00% | 29.00% | - |

微信 | 7.00% | - | 19.00% | 19.00% | 17.00% |

门户网站 | - | 13.00% | 38.00% | 13.00% | - |

电商 | - | - | 6.00% | 6.00% | 25.00% |

其他 | 7.00% | - | - | - | 8.00% |

资料来源:公开资料整理

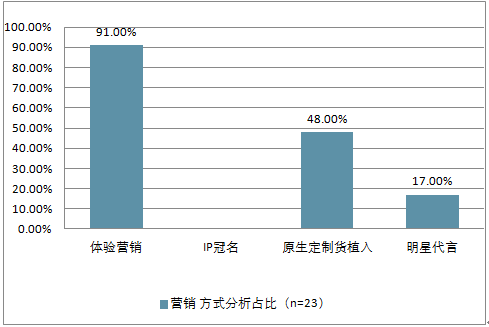

对于投放渠道而言,车企的受众传播决策正由“跑马圈地”向着更为精准的细分营销转变。

营销方式分析占比

资料来源:公开资料整理

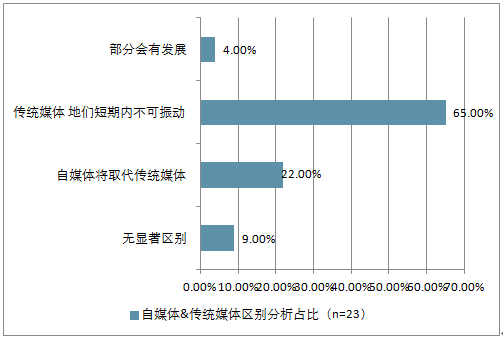

移动互联网甚嚣的这几年,好似突然之间85后、90后掌握了新媒体的主动权,“传统媒体人”的标签似乎就代表老去的一代,一无是处。

然而新鲜劲过后,车企对于二者的评价,传统媒体的话语权依旧占据主导地位,“短时间不可撼动”选项占比高达65%。

随着新技术成为基础设施之后,媒体之间的竞争,依旧回归内容本真。传统媒体依然在内容处理上有着独到观点、篇章笔法、运作流程的细化优势,当然,车企还是对新生自媒体给予厚望,想要“颠覆”具有多年品牌积淀的传统媒体,仍需在时效、独家亦或观点等方面自成一派。

自媒体&传统媒体区别分析占比(n=23)

资料来源:公开资料整理

随着新技术成为基础设施之后,媒体之间的竞争,依旧回归内容本真。传统媒体依然在内容处理上有着独到观点、篇章笔法、运作流程的细化优势,当然,车企还是对新生自媒体给予厚望,想要“颠覆”具有多年品牌积淀的传统媒体,仍需在时效、独家亦或观点等方面自成一派。

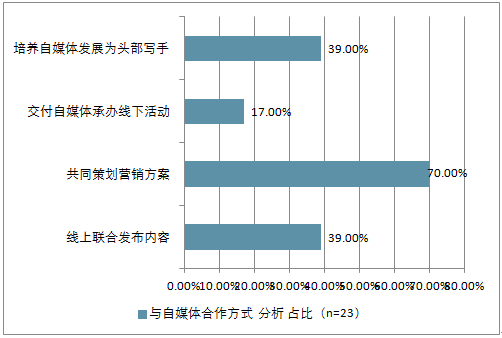

实际上,自媒体正朝着IP化、人格化方向增值。

显然,车企也意识到了这一点,根据不同产品投放需求与传播概况,共同营销成为企业对于自媒体的首选方案。

此外,培养腰部自媒体发展为大IP也是企业传播的重点,这对于降低传播成本、增加企业曝光具有一定益处。

与自媒体合作方式 分析 占比

资料来源:公开资料整理

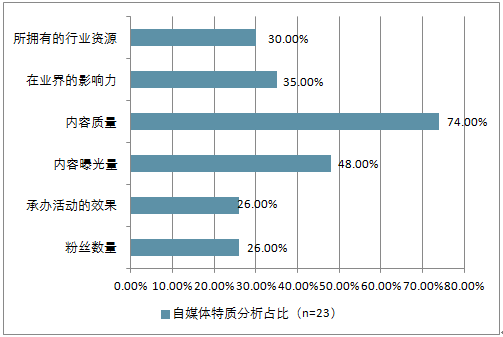

对于车企投放需求而言,内容质量是自媒体的最高价值,此外,内容曝光度也是其侧重要素。

此外,自媒体To B端的影响力、行业资源等,也是车企考量渠道价值的重要因素。

自媒体特质分析占比

资料来源:公开资料整理

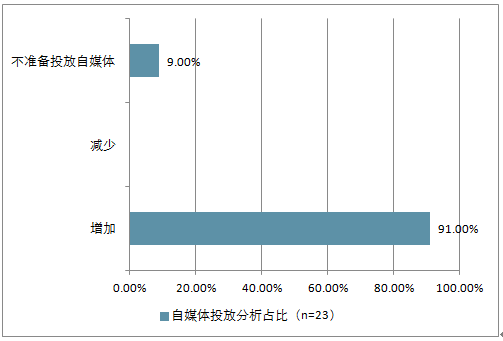

汽车自媒体最大的收入来源,仍是软文。为汽车品牌主做各种内容传播,从产品到品牌、从事件到点评。

但目前来看,随着自媒体定位的不断细化,厂商销售压力大,车企愿意在自媒体的投放比重正逐渐增大。

自媒体投放分析占比

资料来源:公开资料整理

二、车企广告投放情况分析

乘用车广告投放总体情况

2018年7月乘用车广告投放同比增幅为12.8%,是连续五个月负增长后的首次正增长;而环比降幅继续收窄,下降仅为2.0%。

2018VS2017年乘用车广告投放刊例花费月度增幅走势

资料来源:公开资料整理

根据中国汽车工业协会统计分析,2018年7月,乘用车主要品类与上月相比销量均呈现不同程度的下降;与上年同期相比,各品类销量均呈下降,轿车小幅下降,MPV汽车下降较快。

2018年乘用车品类销量月度增长情况

- | 轿车 | SUV越野车 | MPV汽车 | |||

环比 | 同比 | 环比 | 同比 | 环比 | 同比 | |

2018.1月 | -3.40% | 7.30% | -7.70% | 22.90% | -21.80% | -13.40% |

2018.2月 | -41.60% | -12.00% | -39.90% | -3.10% | -31.90% | -17.90% |

2018.3月 | 51.60% | 3.70% | 41.40% | 10.70% | 45.20% | -11.50% |

2018.4月 | -9.60% | 10.80% | -12.10% | 18.30% | -22.30% | -4.60% |

2018.5月 | 1.30% | 12.10% | -6.00% | 6.50% | 1.40% | -7.10% |

2018.6月 | 2.50% | 9.10% | -3.10% | -0.50% | -7.00% | -21.00% |

2018.7月 | -15.50% | -1.30% | -14.20% | -8.20% | -17.50% | -21.90% |

资料来源:公开资料整理

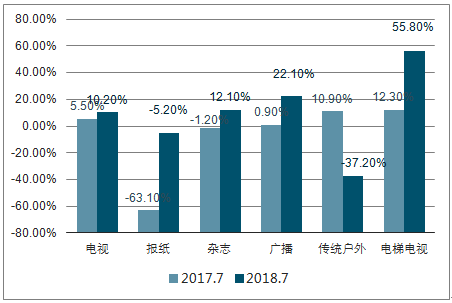

2018年7月乘用车在各媒体的广告投放与上年同期相比,广播增幅与上月几乎持平,增长22.1%,电视和杂志止跌回升,增幅分别达10.2%和12.1%;电梯电视和电梯海报这两个户外生活圈媒体同比增幅抢眼,均达到50%以上,广汽菲克吉普指南者SUV、江淮瑞风S7SUV和北京梅赛德斯-奔驰GLCSUV在一线城市的电梯电视媒体刊例花费起到一定的拉动作用,而广汽丰田雷凌轿车、红旗H5轿车和上汽通用别克GL6MPV在一线城市的电梯海报媒体有较多的广告投放;其他媒体则呈现不同程度的下降。

乘用车在各媒体广告刊例花费同比变化

资料来源:公开资料整理

乘用车子品类广告投放解析

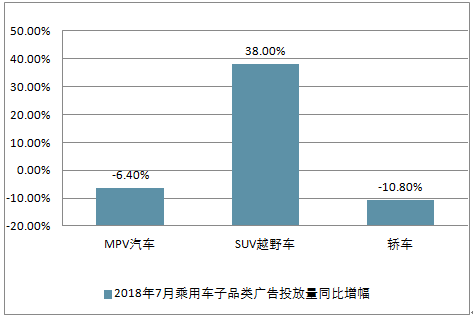

根相关数据显示,与上年同期相比,SUV/越野车广告刊例花费止跌回升,增幅达38.0%;MPV汽车和轿车均呈下降,降幅分别在6.4%和10.8%。

2018年7月乘用车子品类广告投放量同比增幅

资料来源:公开资料整理

7月份相关数据显示,乘用车主要品类的电视新版本广告刊例花费占比较上月均有不同程度的减少,SUV/越野车占比减少19个百分点,其次是轿车和MPV汽车均减少10个百分点左右。电视广告新版本花费前三名的乘用车分别是上汽通用别克君威轿车、长安CS75SUV、中华V7SUV。

乘用车子类别电视新版本广告费用月度占比

资料来源:公开资料整理

乘用车厂商和产品广告投放观察

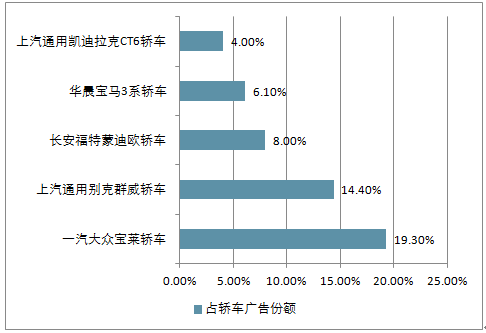

2018年7月乘用车广告投放份额TOP10厂商排行榜中,榜首由上月位居第五位的一汽大众占据,排名第二、三位的则由上汽通用和广州汽车蝉联;排名第五、第七至第十位的厂商均是本月新进榜。

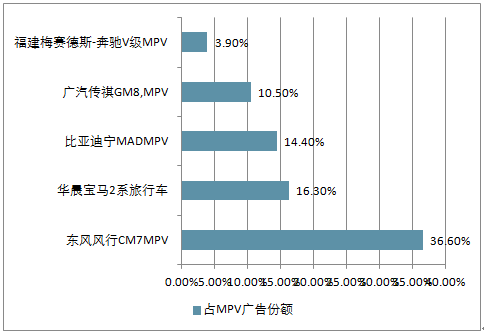

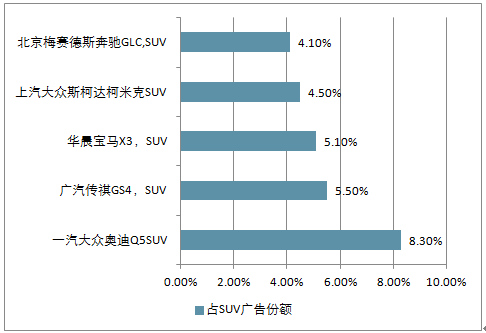

7月,轿车TOP5榜单中,一汽大众宝来轿车新入榜就位居第一,上汽通用别克君威轿车蝉联榜眼,长安福特蒙迪欧轿车和华晨宝马3系轿车是本月新上榜;MPVTOP5榜单中,上月排名第三位的东风风行CM7MPV上升至首位,位列榜眼的华晨宝马2系旅行车是本月新上榜,排名第三至第五位的MPV均是上月榜上有名的产品,只是排位略有变化;SUV/越野车TOP5榜单中,榜首是本月新上榜的一汽大众奥迪Q5SUV,广汽传祺GS4SUV保持榜眼排位,排名第三至第五的SUV均是本月新入榜。

2018年7月乘用车广告投放份额TOP10厂商

2018.7月厂商 | 占乘用车广告份额 | 同期增幅% | |

1 | 一汽大从汽车有限公司 | 13.90% | 275.90% |

2 | 上汽通用汽车有限公司 | 11.50% | -33.20% |

3 | 广州汽车集团股份有限公司 | 7.00% | 190.00% |

4 | 长安福特汽车有限公司 | 6.90% | 140.20% |

5 | 华晨宝马汽车有限公司 | 6.70% | 108.10% |

6 | 上汽大众汽车有限公司 | 3.70% | -14.90% |

7 | 北京汽车股份有限公司 | 3.50% | 447.30% |

8 | 天津一汽丰田汽车有限公司 | 2.60% | 139.50% |

9 | 丰田汽车公司 | 2.60% | 179.10% |

10 | 北京奔驰-戴姆勒莱斯勒汽车有限公司 | 2.40% | -12.70% |

资料来源:公开资料整理

2018年7月轿车广告投放份额TOP5产品

资料来源:公开资料整理

2018年7月MPV广告投放份额TOP5产品

资料来源:公开资料整理

2018年7月SUV广告投放份额TOP5产品

资料来源:公开资料整理

三、车企与互联网巨头纷纷牵手 产业融合为发展趋势

9月5日,在比亚迪全球开发者大会上,比亚迪宣布和360达成战略合作,双方将在车联网、汽车信息安全解决方案、移动互联、IOT、大数据及AI等领域整合相关资源。而就在同一天,腾讯与宝马在北京签署了战略合作备忘录,双方将在智慧出行展开合作,还计划探讨在信息娱乐和服务等其他领域的合作机会。在此前的今年7月,百度与戴姆勒宣布在自动驾驶和车联网等领域深化战略合作,未来双方将启动一项全新的车联网领域合作项目,百度车联网技术将搭载在梅赛德斯-奔驰MBUX智能人机交互系统中。

可见,随着技术的进步,传统车企拥抱互联网巨头成为了新的潮流。在这些跨产业协作之中,双方各有布局。车企对互联网企业抛出橄榄枝,是为其成为出行服务商做铺垫。而互联网企业寻找车企,则是为了在用车场景、车载生态打造流量入口,做战略布局。

1、车企可利用互联网技术提升产品竞争力

近些年来,有一句话频频从各大车企领导的讲话中传出——“不仅是一家汽车制造商,未来还会成为一家领先的移动出行服务商。” 这不仅反映了汽车行业的快速变革,也反映了车企们对于未来的判断,那就是从整车制造向提供服务转变,获取更大盈利。而在转变之中,搭载互联网技术的车型显然更受市场欢迎。由于汽车制造是人员密集型产业,互联网的体系过大,互联网公司需要庞大的资金投入来研发与试验,才能真正推出一项技术,但是这种成本是车企无法接受的。所以,车企会在整车设备等方面对互联网企业进行开放,来换取互联网企业的技术支持。

在自动驾驶方面,百度与阿里等国内互联网企业开始研发自动驾驶技术,组建自动驾驶联盟,得益于在软件方面积累的技术实力,互联网公司研发自动驾驶更为迅速一些。在AI方面,科大讯飞等互联网企业具有语音识别、智能网联等一系列技术,将这些技术应用到车辆上,可以帮助车企大大提升产品竞争力。

2、用车场景已成为互联网企业必争之地

有人说,在电视、电脑、手机之后,车载屏幕将是日常生活中的“第四屏”,车载生态的重要性不言而喻。对互联网公司而言,在出行场景提供服务,将是一系列战略布局中的重要一环。

掌握了入口,就是掌握了未来决胜的先机。在这方面,互联网企业纷纷打造自己旗下的车载系统。2017年7月,百度正式对外发布

DuerOS开放平台;2017年11月,腾讯的车联网团队发布了腾讯的车载系统AI IN CAR;就在2018年9月13日,阿里巴巴旗下的斑马网络在上海宣布完成超16亿的首轮融资,阿里系新独角兽崭露头角,目前已有荣威、名爵、大通、东风雪铁龙、福特、观致等品牌使用了斑马系统。

围绕出行场景打造生态,是互联网公司布局未来的开始。随着人们在车上的时间日益增多,手机开始渐渐被淡化,车主与车机的交互变得频繁。在车机上推出自己的操作系统,可以掌握流量入口,从而为互联网公司的其他应用实现引流。以上汽与阿里合作的斑马智行系统为例,这套系统在停车场自动缴费时,使用的是支付宝进行支付;而在选择导航时,是阿里旗下的高德地图提供导航服务。9月底,斑马网络还将面向整车厂开放深度定制化能力。

面对这么大的一块出行蛋糕,互联网企业自然会不甘寂寞。在可见的未来,车载操作系统方面会呈现群雄并起的局面,但最后能留下来的,都只会是功能完善,技术先进的系统,这样的系统也将会给互联网企业带来丰厚的收益。

3、行业主导权之争打响 车企与互联网企业应相互融合与创新

目前来看,互联网企业与整车制造企业的合作是行业趋势,互联网与汽车结合已经迈出了第一步,但以长久来看,互联网公司不会满足于只用软件来影响汽车产业,而传统车企也不会甘心在变革大潮中沦为产业链下游的代工厂。随着汽车行业的变革,越来越多互联网公司已经直接投入到了整车的制造中,汽车行业的未来由传统车企还是互联网企业主导的问题已经到了需要解答的时候,而最好的解答方式,莫过于增强自身实力。

在互联网企业方面,巨头纷纷在打造车机系统的同时,押注造车新势力,通过投资直接参与到车辆的生产中。2015年,腾讯、京东等互联网企业投资蔚来;2017年12月11日,威马汽车宣布完成新一轮10亿美元融资,由百度资本领投;2017年12月12日,阿里巴巴战略投资小鹏汽车交割完毕。近期,更有苹果公司造车的消息传出,互联网企业插手汽车制造可以打通产业链上下游环节,构建智能汽车生态的闭环,提高自身竞争力。

但是,互联网企业进入造车领域后,应对车辆制造怀有敬畏之心。与手机不同,汽车是唯一一个在高速行驶中的高档消费品,由上万个零件组成,经过了百年的发展,很多技术是目前新兴企业所没有掌握的。即便是目前选择江淮进行代工的蔚来,也在积极筹划自建工厂,这表明,在车辆制造这一关,没有捷径可走。缺少的制造业经验,包括渠道、供应链等方面的建设,互联网企业需要很长一段时间才能弥补。

在传统车企方面,巨头们也都在增强自身的软件实力。传统车企丰田汽车的领导人丰田章男,在今年1月份的CES大会上将丰田汽车的竞争对手指向了苹果、谷歌、Facebook等互联网公司。而在2017年3月,微软向丰田汽车授权一批关于Azure云计算平台的专利,同一月,丰田公司与日本电报电话公司(NTT)就汽车的超高速无线通信技术进行合作。2016年,丰田汽车与日本电信运营商KDDI共同构建了“互联汽车”全球性通讯平台。

但对于传统车企而言,在自动驾驶普及之后,未来的汽车更像一个出行平台,不同车企间的差距并不明显,而体现竞争力的就是车内的空间与服务,随之而来的便是全新商业模式。在这种商业模式下,弱势车企将会沦为代工厂,软件与服务等核心盈利业务都会被其他公司所掌控,如何避免这种情况的出现,考验着每一个车企。

汽车工业的发展,是没有尽头的。在产业变革的大潮中,融合是趋势,创新是钥匙。在当前时代下,互联网公司与汽车企业协同发展,才能不断地推进新产品和新技术。而随着双方合作的日益紧密,会对整个汽车制造产生质变的影响。在未来,互联网企业与传统车企也将发挥各自的优势,融合与创新带来的红利,惠及的是每一个人。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)