2017年9月,为实现委属(管)医院295项业务监管核心指标数据的自动收集和上报,加强信息安全和远程医疗建设,国家卫计委批复了32家委属(管)医院的信息化建设项目建议书,预计总投入43,451万元。

2018年医疗信息化相关政策

时间 | 颁布单位 | 文件 | 主要内容 |

2018.1 | 卫计委 | 《关于印发进一步改善医疗服务行动计划(2018-2020年)》 | 以“互联网+”为手段,建设智慧医院。利用互联网信息技术扩展医疗服务空间和内容,不断优化医疗服务流程,加强以门诊和住院电子病历为核心的综合信息系统建设,应用智能导医分诊、智能医学影像识别、患者生命体征集中监测等新手段,提高诊疗效率;应用互联网、物联网等新技术,实现配药发药、内部物流、患者安全管理等信息化、智能化。 |

2018.3 | 卫计委 | 关于巩固破除以药补医成果持续深化公立医院综合改革的通知 | 全面开展便民惠民服务:充分利用信息化手段,推进检查检验结果查询、推送与互认,开展移动支付、出院患者床旁结算、门诊患者诊间结算等服务,使患者就医更加方便、快捷。依托区域全民健康信息平台,发挥互联网、大数据、人工智能等信息技术作用,打通医疗机构之间的信息通道,实现就诊卡和诊疗信息共享,在医联体内形成一体化的医疗服务,让信息多跑路、病人少跑腿。 |

2018.4 | 国务院 | 国务院关于落实《政府工作报告》重点工作部门分工的意见 | 做大做强新兴产业集群,实施大数据发展行动,加强新一代人工智能研发应用,在医疗、养老等多领域推进“互联网+”。实施健康中国战略。通过发展“互联网+医疗”、医联体等,把优质医疗资源下沉。 |

2018.4 | 国务院 | 《关于促进“互联网+医疗健康”发展的意见》 | 健全“互联网+医疗健康”服务体系,包括“互联网+”医疗、“互联网+”公共卫生、“互联网+”家庭医生签约、“互联网+”药品供应保障、“互联网+”医疗保障结算等;完善“互联网+医疗健康”支撑体系,三级医院要在2020年前实现院内医疗服务信息互通共享,有条件的医院要尽快实现,二级以上医院普遍提供分时段预约诊疗、智能导医分诊、候诊提醒、检验检查结果查询、诊间结算、移动支付等线上服务。 |

2018.7 | 卫健委、国家中医药管理局 | 《关于深入开展“互联网+医疗健康”便民惠民活动的通知》 | 要求各级医疗卫生机构要加快创新应用互联网信息技术,提升便民服务能力,进一步优化服务流程,改善就医体验,其中包括:就医诊疗服务更省心、就医诊疗服务更省心、患者用药服务更放心、患者用药服务更放心、家庭医生服务更贴心、远程医疗服务全覆盖、健康信息服务更普及、健康信息服务更普及、政务共享服务更惠民、检查检验服务更简便。 |

数据来源:公开资料整理

2018年3月20日,李克强总理在政府报告中就提出将加速互联网+医疗、异地就医直接结算、分级诊疗、医联体等领域建设。2018年4月12日国务院常务会议进一步细化了措施,会议确定,一是“服务便民”:加快二级以上医院普遍提供预约诊疗、检验检查结果查询等线上服务。允许医疗机构开展部分常见病、慢性病复诊等互联网医疗服务。二是“资源下沉”:推进远程医疗覆盖全国所有医联体和县级医院,推动东部优质医疗资源对接中西部需求。

《关于深入开展“互联网+医疗健康”便民惠民活动的通知》时间相关细则整理

领域 | 主要要求 |

就医诊疗服务 | 到2020年,二级以上医疗机构普遍提供分时段预约诊疗、智能导医分诊、候诊提醒、检验检查结果查询等线上服务,让患者少排队、少跑腿;三级医院要进一步增加预约诊疗服务比例,到2020年,预约时段精确到1小时以内,并优先向医疗联合体内基层医疗卫生机构预留预约诊疗号源,推动基层首诊,畅通双向转诊,集中解决“挂号难”; |

结算支付服务 | 到2020年,二级以上医院普遍提供移动支付等“一站式”结算服务; |

远程医疗服务 | 到2020年,实现远程医疗服务覆盖全国所有医疗联合体和县级医院,并逐步向社区卫生服务机构、乡镇卫生院和村卫生室延伸; |

健康信息服务 | 到2020年,实现电子健康档案数据库与电子病历数据库互联对接,全方位记录、管理居民健康信息; |

应急救治服务 | 2020年,构建包含脑卒中、心血管病、危重孕产妇、外伤等急救流程的协同信息平台,做到在院前急救第一时间识别病情,分诊转院; |

检查检验服务 | 到2020年,三级医院要实现院内医疗服务信息互通共享,有条件的医院要尽快实现;到2020年,医疗机构通过省级、地市级等相关专业医疗质量控制合格的,在相应级别行政区域内检查检验结果实行互认,并实现医疗联合体内电子健康档案和电子病历信息共享、检查检验结果互认,避免患者重复检查;到2020年,实现地市级区域内医疗机构就诊“一卡通”,患者使用电子健康卡就可在任一医疗机构挂号就诊、检查检验、信息查询等。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医疗信息化行业市场供需预测及投资战略咨询报告》

医联体的建设将倒逼二级医院以及基层医院提高本院信息化程度。首先,医联体内各医疗机构需要建立信息化的体系以此来对接牵头单位,并共享资源,资源的共享必然需要各医疗机构的高度信息化来实现;另外,二级医院、基层医疗机构需要具备较高程度的信息化系统才能做到打通各层级医院,以此实现当前国家倡导的分级诊疗、远程医疗等业务。

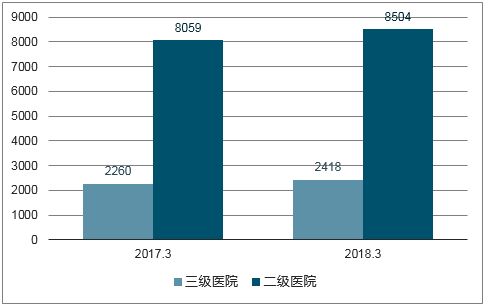

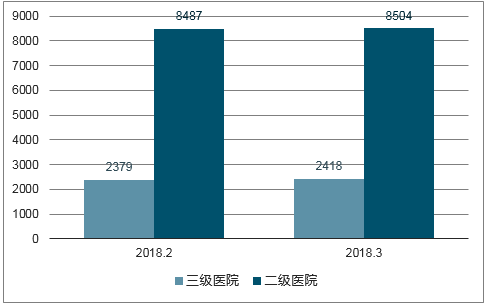

目前,全国所有三级公立医院都已参与医联体建设,而到2020年所有二级公立医院和政府办基层医疗卫生机构也将全部参与医联体。据国家统计信息中心的数据,截止2018年3月底,我国共有31,374家医院,其中三级医院、二级医院分别为2,418、8,504家,占比分别为7.11%、27.71%,由此可见我国二级及二级以上医院占据了国内近35%的市场,二级医院的加速信息化有望成为医疗信息化市场新的增长点。

同期二、三级医院数量对比情况(家)

数据来源:公开资料整理

2018年2月、3月二、三级医院数量对比情况(家)

数据来源:公开资料整理

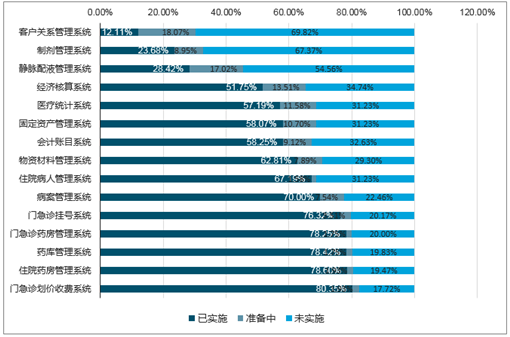

医院管理信息系统(HIS)是以收费为中心,将门急诊的挂号、划价、收费、配药和住院病人的医嘱、配药、记账,以及医院的人、财、物等工作,用计算机网络进行管理,并将从各信息点采集的信息供管理人员查询、管理和决策。目前门急诊、住院相关管理系统未实施的部分不足20%。HIS在三级医院的存量市场的升级替代需求尚且存在,同时受二级以下医院以及公共卫生信息平台的推动,增量市场空间依然存在。

我国HIS市场情况

数据来源:公开资料整理

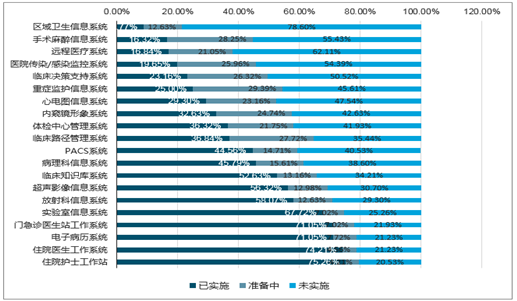

目前我国医疗信息化整体处于第二个发展阶段,即CIS阶段。CIS以患者为中心,以医生临床诊疗行为为导向,借助影像存档和传输系统(PACS)、放射信息系统(RIS)、检验信息系统(LIS)、病理信息系统(PIS)、手术信息系统(ORIS)等多种软件应用系统整合患者临床诊疗数据,完成电子化汇总、集成、共享,医务人员通过信息终端浏览辅助诊疗路径、发送医嘱、完成分析,实现全院级别的诊疗信息与管理信息集成,并在此基础上,不断延伸出各类信息应用系统。CIS中的核心系统,例如LIS、PACS、EMR等尚存在20-40%的未实施空间,其中未来热点方向远程医疗已实施部分仅占17%,市场空间依然非常巨大,当前我国大型医院正处于CIS系统建设的高峰期。

我国CIS市场尚待开发

数据来源:公开资料整理

根据公开数据表明2016年底国内医疗行业每年实际的投入只占医院年收入的0.8%左右,而发达国家和地区的水平基本在3-5%之前,可以看出仍然存在4-6倍的差距。此外,根据世界银行的数据显示,2014年全世界平均卫生费用支出占GDP比重9.9%,我国为5.5%,美国高达17.1%。虽然目前2016、2017年我国医疗卫生总费用占GDP的比例已达到6.2%,但与全球平均水平仍存在差距。

根据国家统计局的数据显示,2008年我国医院床位数为288.3万张,2017年达到794.00万张,期间复合增长率为11.91%;2008年我国医疗卫生机构总诊疗人次为35.32亿人次,2017年达到81.8亿人次,期间复合增长率为9.78%,病区床位数量的不断增长和门诊、住院量的不断增加都对医院信息化支持提出了更多的需求。

7月发布的《通知》又进一步在便民服务方面进行了细化,要求到2020年,二级以上医院普遍提供移动支付等“一站式”结算服务;实现远程医疗服务覆盖全国所有医疗联合体和县级医院,并逐步向社区卫生服务机构、乡镇卫生院和村卫生室延伸;实现电子健康档案数据库与电子病历数据库互联对接;构建包含脑卒中、心血管病、危重孕产妇、外伤等急救流程的协同信息平台;实现医疗联合体内电子健康档案和电子病历信息共享、检查检验结果互认,避免患者重复检查。

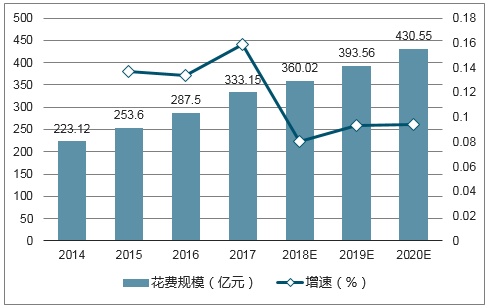

预计我国未来医疗信息化花费到2020年有望达到430.55亿元。

预测中国医疗信息化花费(亿元)

数据来源:公开资料整理

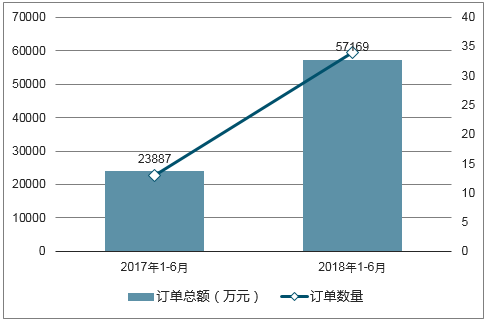

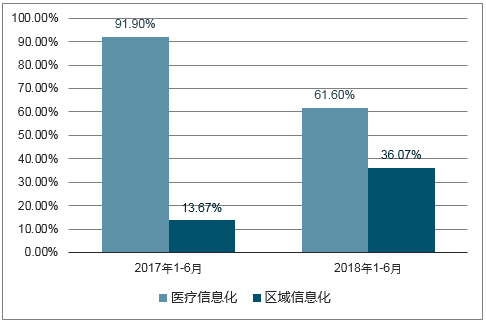

2017、2018年上半年1000万以上订单结构拆分

数据来源:公开资料整理

中国医疗IT解决方案市场规模(百万元)

系统 | 2017 | 2018 | 2019 | 2020 | 2021E |

HIS | 911.6 | 996.0 | 1080.7 | 1189.7 | 1275.2 |

医院核心管理系统(HCMS) | 2381.7 | 3013.2 | 3614.0 | 4306.0 | 4900.3 |

电子病历(EMR) | 992.9 | 1225.3 | 1499.5 | 1821.5 | 2039.3 |

医疗影像(PACS) | 1690.4 | 1885.2 | 2071.1 | 2302.2 | 2496.5 |

实验室(检验科)信息系统(LIS) | 297.7 | 325.7 | 352.8 | 387.0 | 413.0 |

集成平台和临床数据仓库 | 331.8 | 419.9 | 514.1 | 622.3 | 704.2 |

MIS运营管理系统(包括HRP) | 397.6 | 454.1 | 500.9 | 558.9 | 614.3 |

分级诊疗系统(GMS) | 422.0 | 603.2 | 733.5 | 868.6 | 1032.9 |

PHIS(公共卫生管理信息系统) | 610.2 | 710.1 | 806.7 | 930.3 | 1026.4 |

RHIS(区域卫生信息系统) | 626.2 | 697.5 | 813.3 | 981.7 | 1150.2 |

其他 | 95.4 | 104.3 | 112.8 | 124.2 | 132.5 |

合计 | 8757.4 | 10434.6 | 12099.3 | 14093.0 | 15784.6 |

数据来源:公开资料整理

医疗信息化的行业具有一定的季节性,订单多集中在下半年确认,由此可以预计全年仍会保持一个高速增长的状态。行业政策的推动以及医疗卫生机构自身的需求都为未来医疗信息化市场的快速增长奠定了良好的基础。

2017、2018上半年1000万以上订单对比

数据来源:公开资料整理

2017、2018年上半年1000万以上订单结构拆分

数据来源:公开资料整理

同时从订单结构上来看,区域医疗信息化的订单增长极快,2017年上半年仅有一单,而18年上半年已达到13单,区域信息化的订单金额占比也从2017年上半年的14%增长到2018年上半年的36%,其中包括从省级到区级的卫生信息平台。

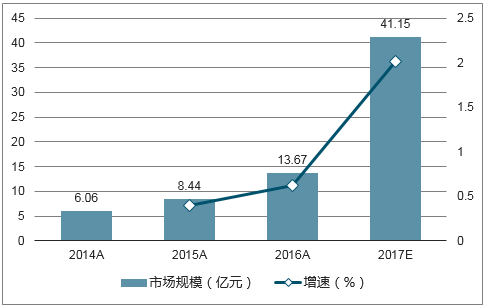

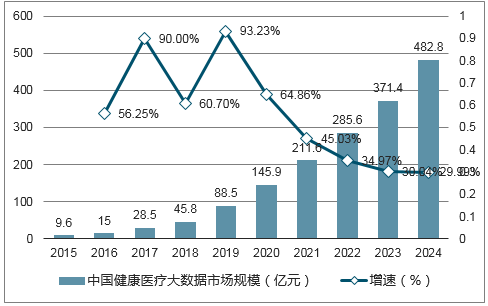

根据国家网信办5月发布《数字中国建设发展报告(2017年)》,我国医疗大数据应用市场规模从2014年的6.06亿、2015年的8.44亿、2016年的13.67亿猛增到2017年的41.15亿,增长率超过200%。根据数据,未来我国健康医疗大数据市场规模依旧保持高速增长,到2024年,有望达到482.8亿元。

我国医疗大数据应用市场规模(亿元)

数据来源:公开资料整理

2015-2024年中国健康医疗大数据市场规模(亿元)

数据来源:公开资料整理

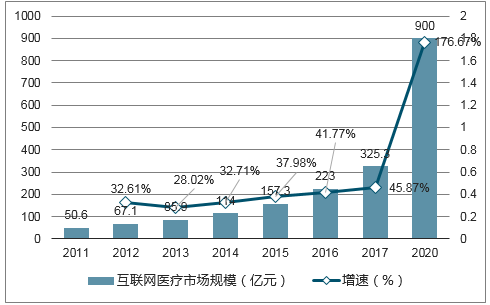

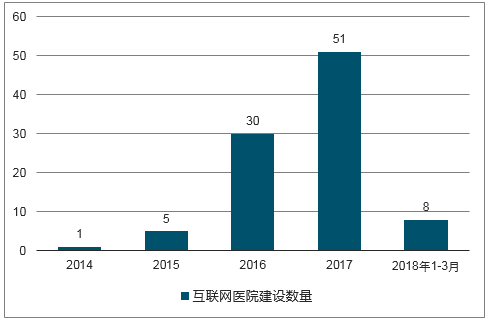

在互联网医疗领域,根据数据,我国2017年互联网医疗市场规模已达300亿以上,近年增速均保持在30%以上,预计到2020年,市场规模有望突破900亿元,期间增长率达40%以上。此外,我国互联网医院的建设数量也在高速增长,随着4月发布的《意见》对于互联网医院的认可,预计未来2-3年互联网医院建设数量将保持高速增长。

2011-2020年我国互联网医疗市场规模及预测(单位:亿元)

数据来源:公开资料整理

2014-2018年互联网医院建设数量

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国医疗卫生信息化市场运行情况及行业发展前景分析[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)