新能源汽车技术路径多样,纯电动、混动及燃料电池互相争抢跑道,电池占整车成本高达40%,我国率先发展电池核心技术,并形成了具有竞争力的电池产业。

2017年全球动力电池出货量统计(GWh)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源车动力电池产业市场竞争态势及投资战略咨询研究报告》

2018年2月13日,四部委联合发布2018年新能源汽车补贴政策,根据成本变化等情况,调整优化新能源乘用车补贴标准,合理降低新能源客车和新能源专用车补贴标准。其中,渗透率已经较高、经济性相对较好的客车退坡幅度较大,而渗透率偏低、长期潜力更大的乘用车成为政策重点支持方向。

2018年新能源商用车补贴一览

- | - | 车型长度(L,m) | 2017国补上限(万元/辆) | 2018国补上限(万元/辆) | 降坡幅度 |

客车 | 纯电 | 6<L≤8m | 9 | 5.5 | -38.9% |

8<L≤10m | 20 | 12 | -40.0% | ||

L>10m | 30 | 18 | -40.0% | ||

插电 | 6<L≤8m | 4.5 | 2.2 | -51.1% | |

8<L≤10m | 9 | 4.5 | -50.0% | ||

L>10m | 15 | 7.5 | -50.0% | ||

专用车 | 纯电 | 带电量(W,kwh) | 2017国补上限(万元/辆) | 2018国补上限(万元/辆) | 降坡幅度 |

W≤30 | 4.5 | 2.55 | -43.3% | ||

30<W≤50 | 6 | 3.75 | -37.5% | ||

W>50 | 5 | 3.25 | -35.0% |

数据来源:公开资料整理

2018年新能源乘用车补贴一览

乘用车 | - | 续航里程R(工况法,公里) | 2017国补(万元/辆) | 2018国补(万元/辆) | 降坡幅度 |

纯电 | 100≤R | 2 | 0 | - | |

150≤R | 3.6 | 1.5 | -58% | ||

200≤R<250 | 2.4 | -33% | |||

250≤R<300 | 3.4 | -23% | |||

300≤R<400 | 4.4 | 4.5 | +2% | ||

400≤R | 5 | +14% | |||

- | 插电 | R≥50 | 2.4 | 2.2 | -8% |

数据来源:公开资料整理

在新补贴下标准下拆解2018年1月份新能源乘用车销量数据:在电池能量密度指标下,能拿到1.1倍补贴的车型仅占比0.9%,而在百公里油耗的指标下,高整备质量的车型相较于低整备质量的车型更容易获得高倍补贴。

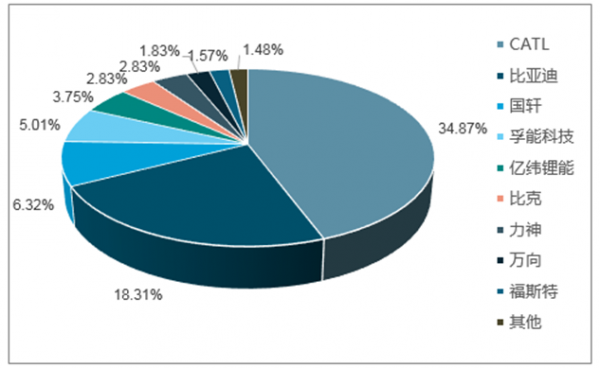

2018年上半年行业集中度进一步提升,相较于2017年CR5提升了1.3个百分点,CR2提升了10个百分点。

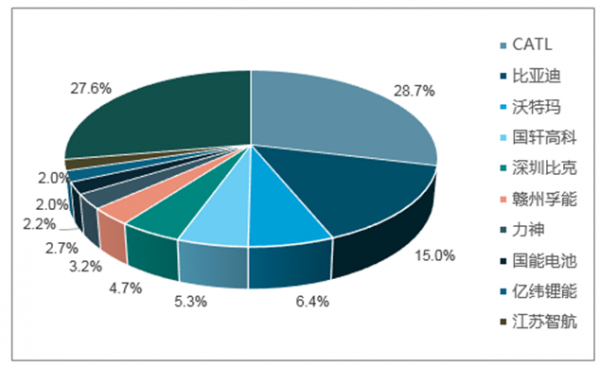

2017年动力电池出货量CR5为67%

数据来源:公开资料整理

2018H1动力电池出货量CR5为68.26%

数据来源:公开资料整理

受益于补贴政策以及多年市场培育,中国新能源车在世界的份额不断提升,2017年末为47%,2018年1-6月份上升至50%,其他国家的份额均有所下降。

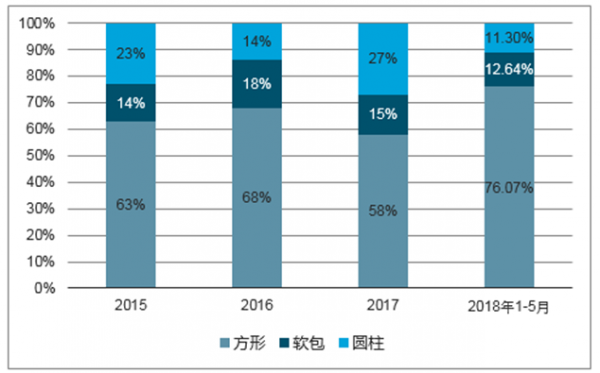

根据统计,2018年1-5月份,中国动力电池装机量达12.66Gwh,其中软包动力电池装机量达1.43Gwh,市场占比达11%;方形电池装机量达9.63Gwh,市场占比达76%;圆柱电池装机量达1.60Gwh。

中国动力电池产量统计-分类型

数据来源:公开资料整理

2017年全球动力电池生产企业出货量情况(GWh)

数据来源:公开资料整理

2016年和2017年,前十名动力电池厂商加总的市场占有率分别为79%和70%。考虑到未来补贴进一步退坡,以及上游资源品价格持续上涨带来的压力,我们预计动力电池行业集中度将持续提升。

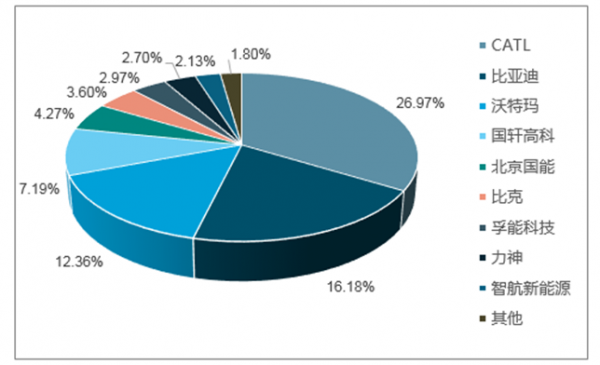

2017年我国动力电池出货量份额(单位:%)

数据来源:公开资料整理

2017年全球新能源乘用车销量排行

排名 | 车型 | 2017年(辆) | 市场占比(%) |

1 | 北汽EC系列 | 78079 | 6 |

2 | 特斯拉ModelS | 54715 | 4 |

3 | 丰田普锐斯Prime/PHV | 50830 | 4 |

4 | 日产聆风 | 47195 | 4 |

5 | 特斯拉ModelX | 46535 | 4 |

6 | 知豆D2 | 42342 | 3 |

7 | 雷诺Zoe | 31932 | 3 |

8 | 宝马i3 | 31410 | 3 |

9 | 比亚迪宋PHEV | 30920 | 3 |

10 | 通用雪佛兰Bolt | 27982 | 2 |

11 | 奇瑞eQ | 27444 | 2 |

12 | 通用雪佛兰Volt | 26291 | 2 |

13 | 江淮iEV7S/E | 25745 | 2 |

14 | 三菱欧蓝德PHEV | 25571 | 2 |

15 | 比亚迪e5 | 23632 | 2 |

16 | 吉利帝豪EV | 23324 | 2 |

17 | 比亚迪秦PHEV | 20791 | 2 |

18 | 宝马330e | 19815 | 2 |

19 | 上汽荣威eRX5PHEV | 19510 | 2 |

20 | 现代IoniqElectric | 17241 | 1 |

- | 其它车型 | 552799 | 45 |

- | 总计 | 1224103 | - |

数据来源:公开资料整理

据统计,截至2017年底,中国已投运储能项目累计装机规模28.9GW,同比增长19%,其中仍以抽水蓄能累计装机规模占比最高,接近99%,电化学储能累计装机规模389.8MW,同比增长45%,所占比重为1.3%,其中2017年新增的电化学储能项目装机规模为121MW,同比增长16%,与火电、风电及光伏的装机量相比,储能的配比微乎其微。

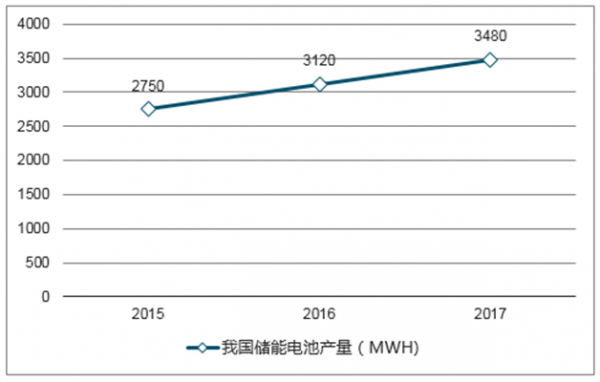

我国储能锂电池市场情况

数据来源:公开资料整理

行业内预测,一般调频功率配套需求2~3%,国内现有火电装机量10.2亿千瓦,若按照3%配套,将产生超30GW储能电池需求。

各地区电力辅助服务政策

时间 | 文件名称 | 所属电网区域 |

2016年11月 | 《东北电力辅助服务市场运营规则(试行)》《山东电力辅助服务市场运营规则(试行)》 | 东北区域 |

2017年6月 | 《福建省电力辅助服务(调峰)交易规则(试行)》 | 华北区域 |

2017年8月 | 《新疆电力辅助服务市场运营规则(试行)》 | 华东区域 |

2017年9月 | 《山西电力风火深度调峰市场操作细则》 | 西北区域 |

2017年10月 | 《山西电力调频辅助服务市场运营细则》 | 华北区域 |

2018年1月 | 《甘肃省电力辅助服务市场运营规章(试行)》 | 西北区域 |

2018年8月 | 《广东调频辅助服务市场交易规则(试行)》 | - |

数据来源:公开资料整理

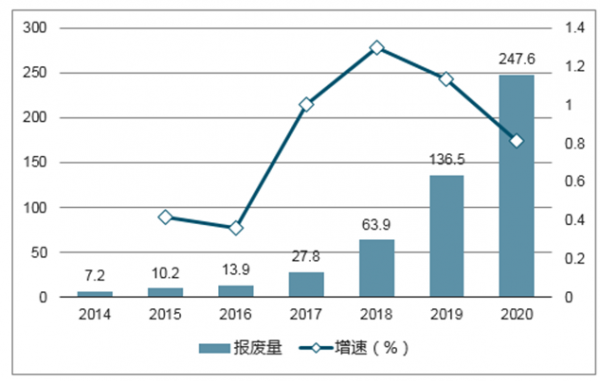

随着2012-2014年装车动力电车报废期接近,2018年成为动力回收利用的元年,据统计2017年全国动力电池报废回收量达到2.78万吨。

中国动力电池报废回收量预测(千吨)

数据来源:公开资料整理

未来三年新能源汽车销量仍将维持高增长,动力电池供需缺口将持续扩大。预计2018年-2020年,新能源汽车销量将达到105.19万辆、148.1万辆、222.41万辆。新增车用动力电池需求量分别为50.09GWh、721.25GWh、112.75GWh。

新能源汽车销量预测和电池用量(单位:万辆,GWh)

项目 | 2017 | 2018E | 2019E | 2020E |

新能源乘用车销量(万辆) | 55.16 | 78.45 | 115.03 | 180.82 |

新能源乘用车电池用量(GWh) | 13.73 | 25.98 | 42.28 | 77.35 |

乘用车电池用量同比增长(%) | 51.21% | 89.19% | 62.72% | 82.96% |

新能源客车(万辆) | 10.49 | 11.02 | 11.85 | 12.94 |

新能源客车电池用量(GWh) | 14.30 | 15.34 | 16.90 | 18.77 |

客车电池用量同比增长(%) | -9.26% | 7.27% | 10.16% | 11.06% |

新能源专用车(万辆) | 15.35 | 15.72 | 21.22 | 28.65 |

新能源专用车电池用量(GWh) | 8.40 | 55.78 | 56.90 | 58.04 |

专用车电池用量同比增长(%) | 168.37% | 564.43% | 2.00% | 2.00% |

新能源汽车总销量(万辆) | 81 | 105.19 | 148.1 | 222.41 |

新增车用动力电池需求量(Gwh) | 36.43 | 50.09 | 71.25 | 112.75 |

数据来源:公开资料整理

未来5年国内新能源车的产销量将保持快速增长,动力电池的容量衰减至80%以下时就会被废弃,实际使用时间约为3-6年。根据新能源汽车自2014年呈现爆发式增长以来,2018年动力锂电回收市场首次迎来高峰,将在未来三年保持高速增长。根据数据显示,2017年动力电池的报废量约2万吨,到2020年我国动力电池报废量将达到24.8万吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动力电池回收行业市场调查研究及未来趋势预测报告

《2026-2032年中国动力电池回收行业市场调查研究及未来趋势预测报告》共十一章,包含中国动力电池回收政策分析,中国动力电池回收重点企业发展分析,中国动力电池回收行业未来发展趋势及前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国动力电池回收行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:未来退役动力电池的数量将呈爆发式增加 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国动力电池回收行业发展环境(PEST)分析:经济效益和社会效益突出[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2019年中国动力电池回收行业企业概况及动力电池回收存在的问题与解决途径分析[图]](http://img.chyxx.com/2020/10/20201008093913.png?x-oss-process=style/w320)