一、LED行业发展分析

当前小间距LED的应用都处于“增长期”。不过,市场也有部分担心,行业接近天花板,增速将大幅放缓。

在未来两年,LED显示产品将会有超过30%的年平均增长率,而增长动力主要来自于小间距产品。小间距显示产品将会在室内应用场景中继续发力,并进一步渗透户外应用市场。IHS Markit 商用显示高级分析师刘会莲认为,2018-2019年将迎来小间距显示产品的全面爆发。整个行业对上下游资源的不断整合,技术的迭代,以及传统显示行业厂商的不断关注和投入使LED小间距市场增加了更多的活力和潜力。

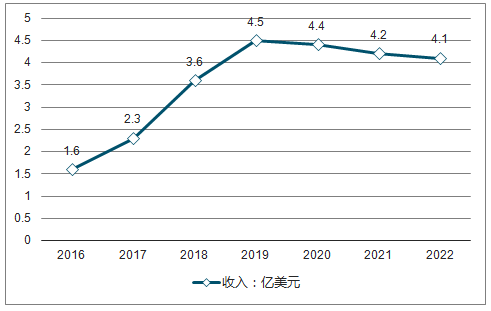

目前全球LED显示市场在2017年市场规模为23亿美元,2018和2019年有望达到36亿和45亿美元。从销售额市场占比来看,洲明科技,利亚德光电和艾比森光电目前位列前三位。

2016-2022年全球LED显示市场总收益走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国智能手机行业市场供需预测及投资战略研究报告》

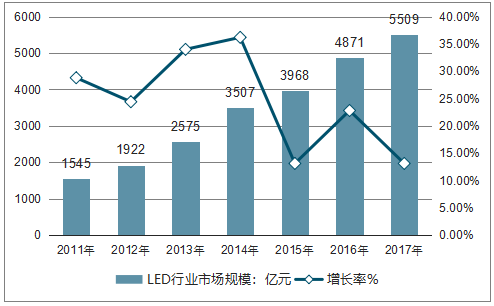

随着LED行业产能向中国转移,中国LED产业处于蓬勃发展中, 显著高于全球增长速度。 2011年以来,中国LED市场规模快速增长, 从2011年的1545亿元增长至2017年LED市场规模达到5509亿元, 复合增长率达到了23.6%。

中国LED行业市场规模及增长走势

资料来源:公开资料整理

二、中国小间距LED屏行业发展现状分析

1、中国小间距LED屏市场规模

小间距LED显示屏的概念最先于2008年提出。小间距LED相当于普通LED显示屏的高分辨率版,通过缩小灯珠尺寸来实现。目前以灯珠的点间距2.55mm为分界线来界定小间距(2.55mm以下)和传统LED显示屏(2.5mm以上)。小间距LED显示屏应用领域广泛,主要应用领域有公共显示、安防监控、商务教育等。目前,小间距LED显示屏主要应用在100英寸以上的室内专业显示领域。在室内显示市场,除了小间距LED显示屏,还有LCD拼接墙和DLP拼接墙两种显示技术。

当前, 数字化、 可视化、 信息化、智能化的综合智能政务办公需求与日俱增,小间距LED屏凭借着其轻薄易安装、 适用范围广、 生产速度快、 使用寿命长等优点,快速抢占数字光处理投影技术(DLP)和大屏液晶的市场份额。

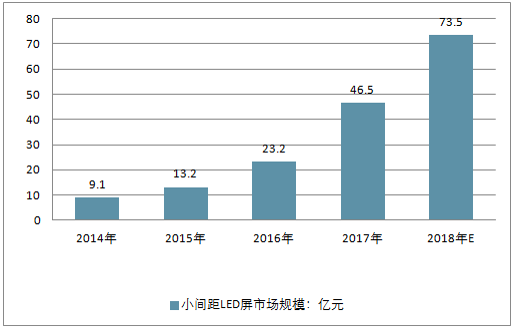

数据显示, 2017年中国小间距LED屏市场规模达到46.5亿元, 增长率为100.5%;预计2018年市场规模将进一步增长, 达到73.5亿元, 增长率放缓, 为58.2%

2014-2018年中国小间距LED屏市场规模

资料来源:公开资料整理

2、2018一季度中国小间距LED销售情况

LED显示屏市场已被广泛应用于广告媒体、 体院场馆、 舞台演出等日常生活中的各个领域, 也已成为中国LED应用领域最为成熟的一个细分市场。

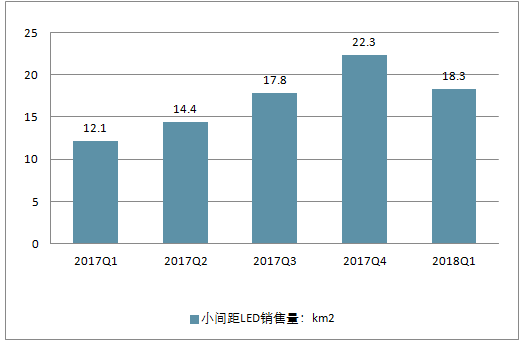

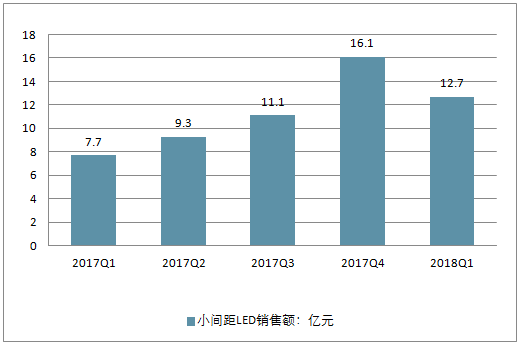

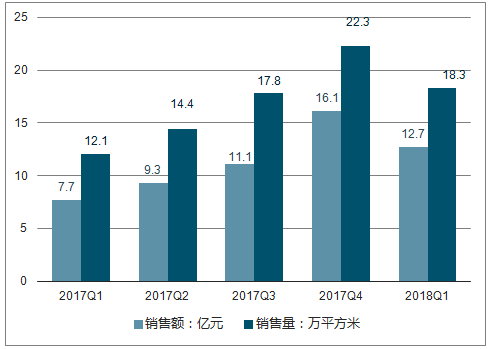

在2018年第一季度中国LED显示屏的销售额达到12.7亿元, 于2017年一季度的7.7亿元, 同比增长65.6%; 销售面积方面,2018年一季度销售面积达到1.8万平方米,与2017年一季度的1.2万平方米相比同比增长50.5%。

2014-2018年中国小间距LED销售量走势

资料来源:公开资料整理

2014-2018年中国小间距LED销售额走势

资料来源:公开资料整理

一季度中国内销市场小间距LED显示屏销售额12.7亿元,同比增长65.6%,销售面积实现50.5%的同比增长,达1.8万平方米。

中国小间距LED国内市场季度销售情况

资料来源:公开资料整理

2017-2018年小间距LED屏对灯珠产品需求测算

产品规模 | 主要灯珠型号 | 2017产能 | 2017消耗 | 2018F需求 |

p2.5-2.1 | 1515(1415) | - | 2400 | 需求市场增长强劲,且主流像素间距继续缩小,进一步带支灯珠产能的消耗,成其是1010及以下产品 |

p2.0-1.8 | 1515(1415)、1010(0909) | 10700 | ||

p1.6-1.5 | 1212、1010(0909) | 19700 | ||

p1.4-1.2 | 1010(0909)、0808 | 20800 | ||

p1-0.5 | 0808、0606、0505 | 1000 | ||

总计 | 64400 | 54600 | 80000 | |

资料来源:公开资料整理

2017全年行业灯珠封装总产能约为644亿颗,累计消耗约546亿颗灯珠,市场呈现供过于求现象。截至一季度末,灯珠产品供给能力已增长至9000KK每月。在下游应用需求持续向好的刺激下,主流像素间距继续缩小,将进一步带动灯珠产能的消耗,尤其是1010及以下产品。预计2018年将会累计消耗800亿颗灯珠产品,市场供求失衡关系将有所缓解。

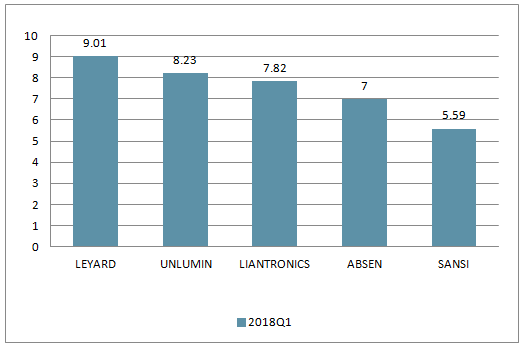

中国小间距LED重要品牌产品价格水平及行业均值

资料来源:公开资料整理

在销售额和销售量持续高增长之外,本季度产品价格也相应有所提升,产品单价行业均值(总销额/总销量)从上年同期的6.32万元每平米上涨至6.95万元每平米,涨幅10%。价格上涨主要原因有两方面,一是COB产品市场应用局面的打开,单价比同规格的SMD产品会高30-50%;二是下游应用对显示性能的高需求带动主流像素间距日渐缩小,中高端产品销售逐渐增多。

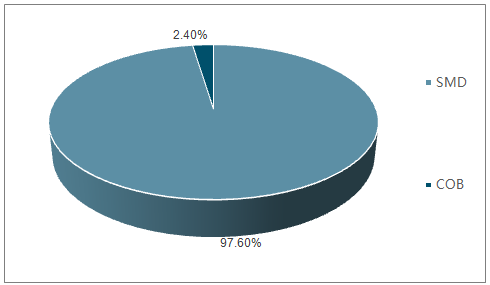

2018年Q1小间距LED产品技术结构

资料来源:公开资料整理

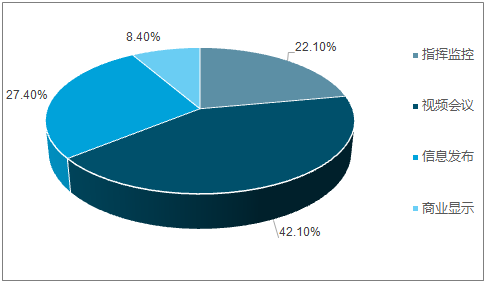

2018年Q1小间距LED产品应用分布

资料来源:公开资料整理

3、国内企业竞争情况分析

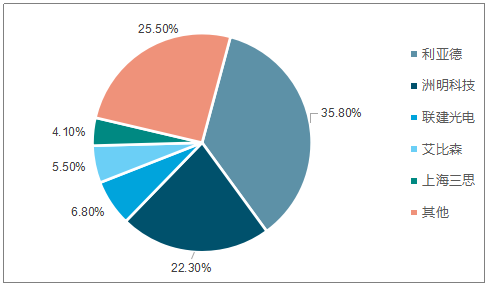

1)、中国小间距LED市占率分布情况

小间距LED的出现, 大大提升了LED屏企业的门槛, 使得中国LED行业集中度大幅提升。

在2018年第一季度中国小间距LED厂商市占率分布情况中, 前五名合计市占率达到75%。 其中利亚德市占率排行第一, 占比为36%; 其次为洲明科技, 占比为22%; 排名第三的是联建光电, 占比为7%; 艾比森和上海三思分列四、 五, 市场占比为6%和4%。

2018年第一季度中国小间距LED厂商市占率情况

资料来源:公开资料整理

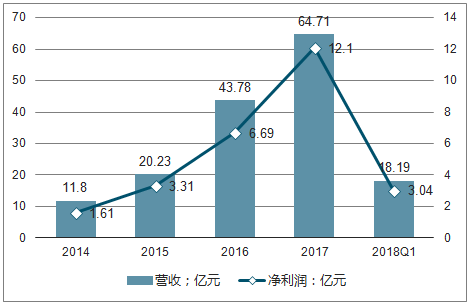

2)、利亚德

利亚德光电股份有限公司于1995年注册成立 , 2012年3月在深交所成功上市,股票代码为300296, 是集设计、 生产、 销售及服务为一体的LED显示屏和LED发光产品应用的专业公司。

2018年一季度, 公司实现营业收入18.19亿元, 较去年同期增长61.3%, 实现归属于上市公司净利润3.04亿元, 较去年同期增76.55%, 扣非后净利润2.98亿元,较去年同期增长80.14%, 经营性现金流净额9000万元, 较上年同期增长165.31%。

2014-2018年一季度利亚德经营情况

资料来源:公开资料整理

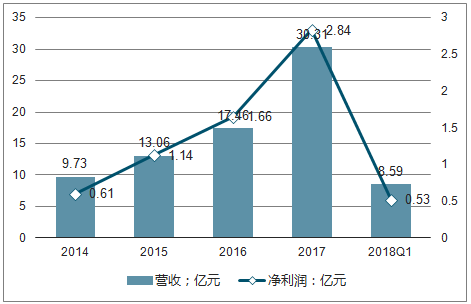

3)、洲明科技

深圳市洲明科技股份有限公司,成立于2004年, 2011年成功上市, 股票代码为300232, 是一家专业的LED应用产品与解决方案提供商, 主要从事LED全彩高清显示屏、 LED专业照明和城市景观照明三大板块业务。

2018年第一季度, 公司实现营业总收入85,940.11万元, 较上年同期增长58.95%;净利润5,331.30万元, 较上年同期增长7.15% 。

2014-2018年一季度洲明科技经营情况

资料来源:公开资料整理

4)、联建光电

深圳市联建光电股份有限公司成立于2003年, 2011年成功在深圳交易所创业板上市, 股票代码300269。联建光电2018年1-3月实现营业收入8.08亿元, 同比增长14.87%; 传媒行业平均营业收入增长率为15.77%; 归属于上市公司股东的净利润1514.37万元,同比下降79.32%。

2014-2018年一季度联建光电经营情况

资料来源:公开资料整理

5)、艾比森

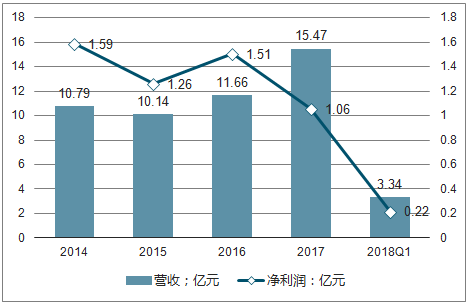

深圳市艾比森光电股份有限公司始创于2001年, 股票代码: 300389,是全球领先的至真LED显示屏应用与服务提供商。公司2018年1-3月实现营业收入3.34亿元, 同比增长69.37%; 光学光电子行业平均营业收入增长率为36.26%; 归属于上市公司股东的净利润2213.72万元, 同比增长72.37%。

2014-2018年一季度艾比森经营情况

资料来源:公开资料整理

6)、上海三思

上海三思成立于1993年, 是专业从事LED应用产品开发和生产的高新技术企业, 主要产品LED显示屏、 LED照明灯, 均被认定为上海市高新技术成果转化项目。

三思先后承接了上海世博会, 西昌、 文昌卫星发射中心, 北京航天飞行控制中心, 港珠澳大桥等众多国家重大项目; 三思LED屏闪耀纽约时代广场, 11项经典案例, 总面积超过6000㎡; 在多个交通领域, 三思LED显示产品均表现出安全、 稳定、 可靠等良好特性。

三、小间距LED未来发展趋势 景气度将持续上行

小间距LED为存在巨大预期差板块,市场担心行业接近天花板,增速将大幅放缓。我们认为,小间距行业依旧十分景气。小间距在专业显示市场渗透率仅20%,技术进步+成本下降推动打开巨大商用市场,市场空间潜力巨大。预计小间距市场未来3 年有望保持50%以上的高增速,国内相关产业链厂商将由此深度受益。

1、小间距爆发拉动LED显示行业快速增长,中国企业竞争优势明显

2015年以来小间距市场爆发增长,在亮度、色彩、可靠性等方面优势显著,在专业显示市场对液晶和DLP 拼接屏的快速替代,当前渗透率接近20%,技术进步和成本下降推动小间距性价比持续提升,替代空间巨大。中国大陆是全球最大的LED生产基地,在全球LED显示领域处于优势地位,倒装COB应用将极大改善小间距性能,有望推动小间距向商用和民用市场快速渗透。

2、商用市场即将爆发,小间距景气度持续上行

商用市场比专业显示市场规模更大,小间距性价比的改善望推动其在商用市场快速渗透。夜游经济的快速发展给小间距带来应用新机会。电影、广告、体育、文娱在内多领域运营模式的革新料将持续推动小间距景气度上行。2017年小间距全球市场规模约60亿元,经测算,商用市场的细分领域,电影屏未来每年市场空间就有30亿元。预计小间距市场未来3 年有望保持50%以上的高增速。国内小间距领军企业利亚德、洲明科技、艾比森有望深度受益行业增长。

3、小间距终端厂商主要在中国,国内封装企业优势显著

相比于传统LED显示,小间距LED壁垒较高,终端厂商主要为中国企业利亚德、洲明科技、艾比森等,规模和增长速度均全球领先。因此国内小间距封装企业东山精密、艾比森等配套优势显著,未来有望伴随国内小间距终端厂商的高速增长而成长。

4、中国企业积极布局倒装芯片和COB技术,引领小间距的发展趋势

倒装芯片和COB封装技术可以带给小间距在像素密度、制造成本、可靠性等诸多方面极大地改善,中国LED 产业链上下游企业从芯片、封装和应用各个环节进行布局,已经开发出相关技术并于2018年逐渐投产,将开启小间距向MiniLED方向发展的步伐。

小间距行业的持续爆发增长,首先最为受益的企业是艾比森、洲明科技和利亚德等屏企,由于下游对封装灯珠需求弹性巨大,显示封装企业东山精密以及国星光电也极为受益,顺产业链向上游传导,芯片企业华灿光电和三安光电料可享受到市场红利。倒装芯片+COB技术的推广有望带动小间距在商用市场和民用市场的持久增长,全产业链企业受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国小间距LED屏行业市场全景调研及发展趋向研判报告

《2024-2030年中国小间距LED屏行业市场全景调研及发展趋向研判报告 》共五章,包含小间距LED屏行业应用市场需求潜力分析,中国小间距LED屏所属行业领先企业案例分析,小间距LED屏行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)