我国珠宝首饰行业伴随着改革开发而起步,大致上经历了三个发展阶段:1982年至1993年,珠宝首饰行业处于发展初期,这一时期珠宝首饰行业的特点是产品供不应求、以黄金饰品为主、销售渠道分散以及垄断的盈利空间等。

1993年至2003年,承接黄金市场化改革的政策,周生生、周大福等一批优秀的珠宝品牌逐渐进入国内市场,行业发展开始提速。这一时期珠宝首饰行业的发展特点是国际品牌进入中国市场、行业竞争开始加剧、大批企业被淘汰以及部分企业开始注重设计研发和品牌建设。

自2003年起,以贵金属制品市场全面开放为标志,行业进入快速发展通道。这一时期珠宝首饰行业的发展特点是市场全面开放、细分市场出现、行业梯队形成、品牌企业涌现以及销售渠道不断集中。

我国珠宝首饰行业相对于发达国家起步较晚, 随着我国人均收入水平和消费意识的提高, 我国儿童服饰行业迅速发展。

我国是珠宝首饰生产和消费大国。 中国政府为鼓励和发展珠宝玉石首饰行业, 先后出台了不少有利的政策。 同时, 国家制定和修订了一系列行业标准和规定, 对提高中国珠宝行业的整体水平、 促进行业持续健康发展、 参与国际竞争起到积极的作用。

一、 中国珠宝首饰行业发展现状

1、 珠宝首饰行业市场潜力大

在经历了几十年的发展之后,中国珠宝首饰行业慢慢进入了比较平稳的发展时期,这一时期中国珠宝行业市场格局基本稳固,国外企业与国内企业在竞争中并存。

目前我国已成为仅次于美国的世界第二大珠宝首饰市场, 一些重要珠宝产品的消费已居世界前列。

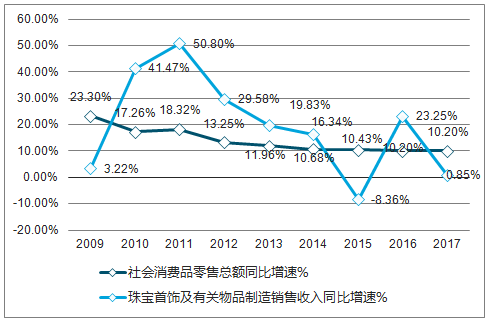

珠宝首饰行业在我国仍然具有较大的成长空间,人均可支配收入水平提高和消费结构改善,是支撑行业增长的长期动力。即使在2009年宏观经济不景气,且金价无明显上涨的年份,珠宝首饰行业仍然保持了与社会消费品零售总额相近的成长速度。

2009-2017年珠宝首饰行业增速与社会消费品零售总额走势对比走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国智能手机行业市场供需预测及投资战略研究报告》

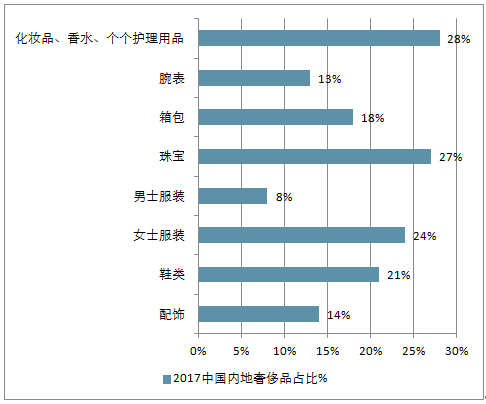

2017年中国内地奢侈品市场规模达到1420亿元,同比增长了20%。其中,珠宝类产品增长强劲,同比增长27%。中国内地珠宝品类的增长源于超高端产品需求旺盛和价格更亲民的时尚、婚礼产品的持续增长。

2017年中国内地奢侈品市场规模同比增长走势

资料来源:公开资料整理

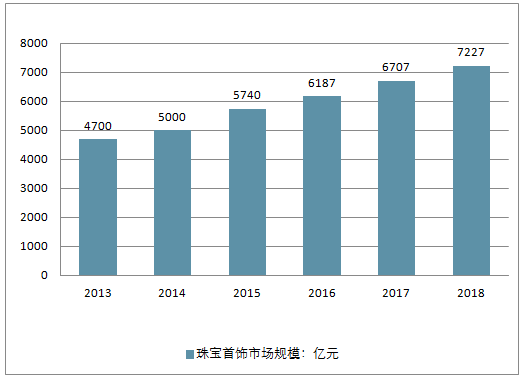

我国珠宝玉石首饰行业规模从2009年的2200亿元增长到2017年的6707亿元, 成为全球珠宝玉石首饰行业增长最为明显的国家之一。 预计2017年中国珠宝首饰市场规模将达7227亿元。

2013-2018年中国珠宝首饰市场规模走势

资料来源:公开资料整理

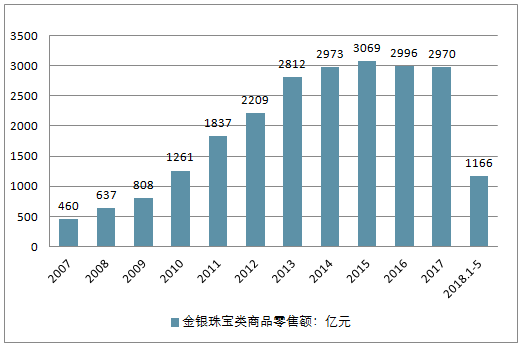

2018年5月份,社会消费品零售总额30359亿元,同比名义增长8.5%(扣除价格因素实际增长6.8%,以下除特殊说明外均为名义增长)。其中,金银珠宝1-5月份销售总额为1166亿元,同比增长7.3%。

4月香港珠宝首饰、钟表及名贵礼物销售涨幅为24.6%,3月同比增长23.1%和首季度同比增长21.7%。

2007-2018年中国金银珠宝类商品零售额走势

资料来源:公开资料整理

2、 黄金饰品市场不断扩大

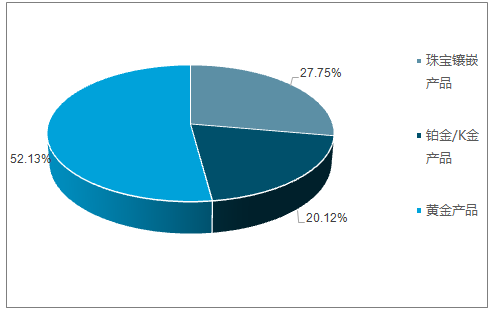

黄金饰品占到国内珠宝首饰销售额的一半以上,是最主导的品类,也是近年来零售额增长最快的品类。中国的黄金文化几千年来一脉相承,黄金自古以来就是权力和财富的象征,在百姓的吉祥民俗中,出生、结婚、死亡处处包含黄金的印记。珠宝镶嵌产品和铂金/K金产品的销售占比较小,分别是27.75%和20.12%。

中国珠宝首饰市场各类产品零售额对比(单位:%)

资料来源:公开资料整理

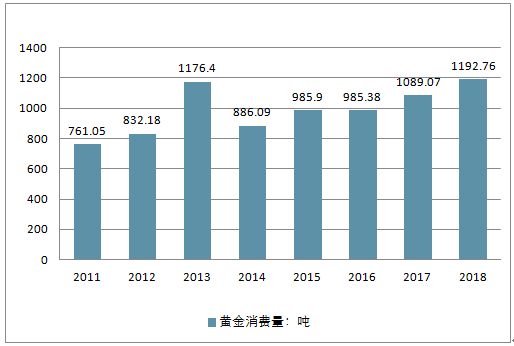

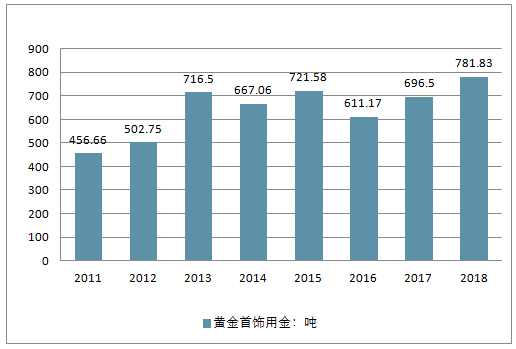

中国黄金市场自2002年实行市场化改革以来一直保持较快发展的势头。 据中国黄金协会数据显示, 2013年中国黄金消费量首次突破1000吨, 2017年中国黄金实际消费量1089.07吨, 黄金消费量连续5年保持世界第一。 其中, 黄金首饰696.50吨,同比增长10.35%。

随着市场开放及生活水平提高, 国人的首饰需求不断增长。 全球性的金融危机提升了人们的避险意识, 因此黄金饰品市场规模将扩大

2011-2017年中国黄金消费量走势情况

资料来源:公开资料整理

2011-2017年中国黄金首饰用金情况

资料来源:公开资料整理

3、 钻石饰品市场不断扩大

在世界珠宝市场中, 钻石饰品一直占据主导地位, 是珠宝市场主体。 在中国市场中, 钻石饰品零售业起步较晚,比例远低于国际市场水平, 但随着中国经济的发展和消费者消费观念的转变,钻石首饰正在被越来越多的消费者接受。数据显示, 2011年中国成为全球仅次于美国的第二大钻石消费市场; 目前,中国是全球最大的钻石首饰加工地, 也是第二大钻石打磨加工地。

2010-2016年上海钻石交易所钻石交易额走势

资料来源:公开资料整理

4、 产业集群发展格局逐渐形成

随着我国珠宝首饰行业步入快速发展阶段, 区域珠宝首饰市场呈现集群化特征。 苏州相城、 广州番禺、 深圳罗湖、 浙江诸暨等20个珠宝产业重点地区被授予“中国珠宝玉石首饰特色产业基地” 的称号, 其中深圳珠宝产业的产销额占我国珠宝首饰产业产销总额约达

70%以上。

5、 珠宝首饰差异化竞争局面正在逐步形成

目前我国珠宝首饰行业已经呈现出差异化竞争局面, 主要有因产品的目标消费群体定位不同而区分为高端、 中高端市场, 根据产品的用材区分, 形成差异化的产品定位, 还有根据地域的分布区分为国际知名品牌、 港资品牌、 内地全国品牌、 区域性品牌。

6、 珠宝企业销售模式进一步多元化

从销售模式来看, 我国珠宝零售商主要采用自营、 经销以及加盟等三种连锁模式。 这三种模式各有特点。 自营模式对珠宝首饰企业的资金实力和扁平式渠道管理能力要求较高, 包括门店开业、 渠道拓展、 员工管理、 市场营销以及库存控制等。 加盟模式则有利于品牌迅速扩张、 获取市场份额, 但同时要求企业具有较好的加盟商管理能力和品牌维护能力。

二、 珠宝首饰行业核心企业

从中国珠宝首饰行业目前的竞争情形看,国内高端市场主要被Tiffany、Cartier、Bvlgari、Van Cleef&Arpels等国际知名珠宝首饰品牌垄断。而占据市场主要份额的中高端市场则竞争激烈,主要竞争品牌有港资品牌的周大福、周生生等和内地品牌老凤祥、周大生、潮宏基、明牌珠宝等。

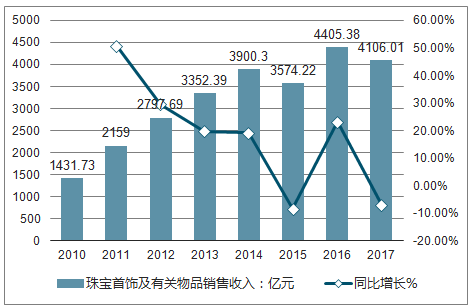

根据统计,2017年我国珠宝首饰及有关物品制造行业的销售收入达到4106.01亿元,同比有所下滑。但规模以上企业数量却在不断增加,规模较大的企业整体经营效益呈现出较好发展局面。

2010-2017年中国珠宝首饰及有关物品销售收入及同比增长走势

资料来源:公开资料整理

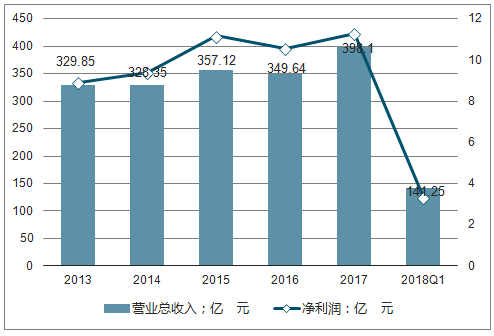

1、 老凤祥

老凤祥股份有限公司创始于1992年并于同年上市, 原名中国第一铅笔股份有限公司, 主要从事生产经营金银制品、 珠宝、 钻石与相关产品及设备, 老凤祥银楼已成为国内知名的金饰品连锁零售门店之一。

2018年第一季度老凤祥营收141.25亿元, 同比增长8.97%。 归属于上市公司股东的净利润3.34亿元, 同比增7.42%。

2013-2018年老凤祥营收及净利润走势

资料来源:公开资料整理

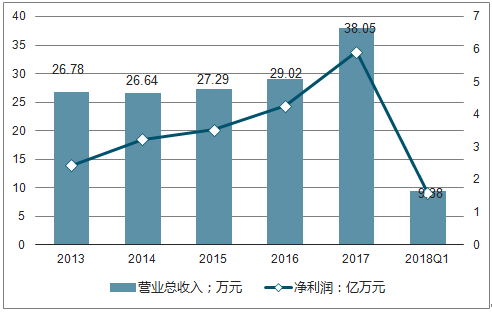

2、 周大生

周大生珠宝股份有限公司创始于2007年, 主要从事贵金属首饰、 镶嵌首饰、 珠宝玉石首饰的生产、 加工、设计、 批发、 零售等, 主要产品包括钻石镶嵌首饰、 素金首饰。

2018年第一季度周大生业绩符合预期, 维持扩张步伐。 营收9.4亿元,同比增16.9%, 归母净利润1.6亿元,同比增28.7%。

2013-2018年周大生营收及净利润走势

资料来源:公开资料整理

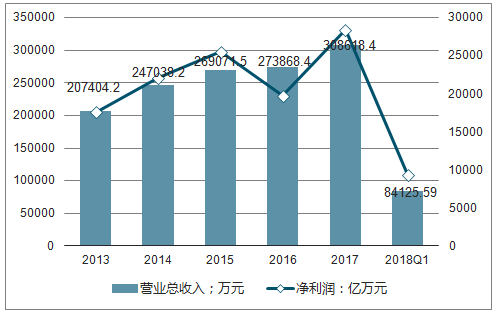

3、潮宏基

广东潮宏基实业股份有限公司创始于1996年并于2010年上市, 是一家从事高档时尚珠宝首饰产品的设计、 研发、 生产及销售的企业,主要产品为K金珠宝首饰。

2018年第一季度季营收8.42亿元, 同比微增0.8%。 归属上市公司股东净利润9328.03万元, 同比微增0.2%。

2013-2018年潮宏基营收及净利润走势

资料来源:公开资料整理

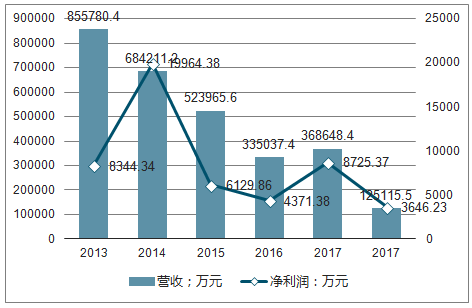

4、 明牌珠宝

浙江明牌珠宝股份有限公司是一家专业从事中高档珠宝首饰产品的设计、 研发、 生产及销售的企业, 主要产品包括黄金饰品、 铂金饰品及镶嵌饰品。

近几年, 明牌珠宝业绩下滑,2017年情况略好转。 2018年第一季度,明牌珠宝营收12.51亿元, 归属于上市公司股东净利润3646.22万元

2013-2018年明牌珠宝营收及净利润走势

资料来源:公开资料整理

三、珠宝首饰行业发展趋势

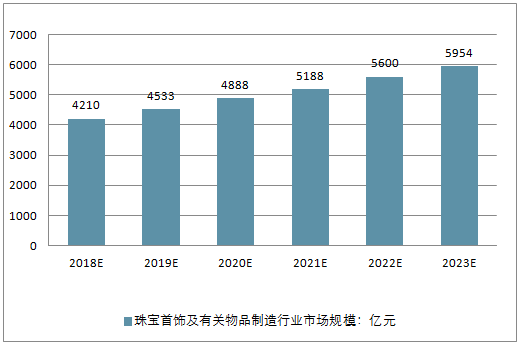

预计未来几年珠宝首饰销售仍将保持高速增长态势,成为各类商品消费中的领头羊。预计2023年,我国珠宝首饰行业市场规模将达到5954亿元。

2018-2023年珠宝首饰及有关物品制造行业市场规模预测(单位:亿元)

行业集中度逐步提高, 市场向知名品牌聚集

国内珠宝消费品牌意识尚处于初期阶段, 区域型品牌或者市场杂牌分流了近半的购买力。 未来随着人们收入水平和消费升级意识的不断提升, 行业整合的速度进一步加快, 使市场向更具品牌、 渠道优势及产品设计能力的企业集中。 珠宝首饰行业竞争日益激烈。

随着市场逐渐成熟, 对产品设计工艺、 品牌文化内涵的理解加深, 资金实力薄弱、 品牌形象模糊、 产品缺乏特色的小珠宝企业将面临淘汰。

2、 二三线城市发展潜力巨大, 成为行业增长点

目前, 三、 四线城市的居民贡献了近60%的城镇消费总额, 同时未来75%的消费增长将来自三、 四线城市。 中小城市的消费增长需求已成为我国消费市场的主要推动力。

在目前二三线城市珠宝首饰品牌渗透率的相对较低的现状下, 随着城乡居民可支配收入的持续快速增长, 三四线珠宝首饰市场的增长速度将持续高于一、 二线城市。

3、 渠道价值提升企业的核心竞争力

从商业价值链来看, 城市核心商圈的优质渠道资源是有限的, 拥有优质的渠道资源可以持续提升企业的核心竞争力。 越来越多的国内珠宝首饰企业开始通过建立核心商圈旗舰店、 增加高端商铺专柜、 以及扩大加盟门店规模等手段来加强对终端销售的控制力和渠道建设。 渠道资源作为品牌珠宝首饰企业盈利能力和竞争能力的重要构成因素, 将持续被珠宝首饰企业重点关注和投入。

4、 提高产品设计能力成为未来发展趋势

国内珠宝首饰消费市场主要以黄金饰品为主, 相较于产品设计款式, 消费者更注重于材质, 产品同质化高, 珠宝首饰企业设计基因不足。 随着市场成熟, 珠宝首饰的设计风格、 款式、 工艺也日益被消费者看重, 产品原创设计能力将成为珠宝首饰企业获得市场份额的核心竞争力之一。

5、 钻石镶嵌等非黄金首饰的市场份额将进一步提升

随着居民消费升级需求和消费群体的年轻化, 预期钻石镶嵌首饰产品的市场份额将逐步提升, 向发达国家首饰消费看齐。 “周大生” 等以钻石镶嵌为主导产品的珠宝首饰品牌的盈利成长空间将高于传统黄金首饰品牌商。

资产证券化、 资本化趋势将会明显加强

珠宝业是资本密集型产业, 对资本的需求非常大。 随着行业成长性被社会认可程度的不断提高, 我国珠宝企业的融资能力也在不断增强。 目前, 我国珠宝行业一共有67家企业在A股、 新三板、 港股及美股证券市场成功上市, 数量分别为23家、 30家、 13家、 1家, 还有更多的企业正在谋求登录证券市场。 未来, 随着我国珠宝产业更加健康、 更可持续的发展, 我国珠宝企业资产证券化、 资本化的趋势将会进一步加强。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告

《2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告》共十五章,包含国际知名珠宝首饰品牌发展分析,中国珠宝首饰行业上市公司分析,珠宝首饰行业投资与发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国金银珠宝首饰行业产业链、市场规模及重点企业分析:个性化与定制化需求的增长,行业市场需求旺盛 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)