多肽药物的批量上市和治疗领域的拓展不断加速多肽药物市场的发展和成熟。多肽药物的治疗范围覆盖极为广泛,肿瘤、神经、代谢、心血管、感染、胃肠道和呼吸等各治疗领域都有新药上市,其中不乏“重磅炸弹”诞生。肿瘤和代谢等慢性疾病是多肽药物的主要市场,而罕见病药物比例高,是多肽药物的一大特点。

格拉替雷、奥曲肽、戈舍瑞林、亮丙瑞林、利拉鲁肽和艾塞那肽等都已经成为“重磅炸弹”药物。但多肽药物普遍价格较昂贵,因此主要市场在北美和欧洲等发达国家,占全球市场的60%以上。但近年来多肽药物的专利过期高峰来临,很多“重磅炸弹”品种的专利会在未来三年内集中过期,从而给多肽仿制药企业带来了增长机会。仿制药物的上市可以降低多肽药物的价格,从而为亚太、拉美和非洲等发展中国家的患者提供更多的治疗机会。发展中国家人口基数大、老龄化加剧,庞大的慢性疾病患者人群是多肽药物的潜在市场;同时,中国、巴西、印度等代表的“新兴市场”国家经济发展迅速,国内医疗市场需求不断扩大,必将成为未来国际医疗市场的增长热点。所以,仿制药物上市虽然降低了多肽药物的价格,但同时刺激了发展中国家多肽药物市场的发展,也将推动全球多肽药物市场的进一步增长。

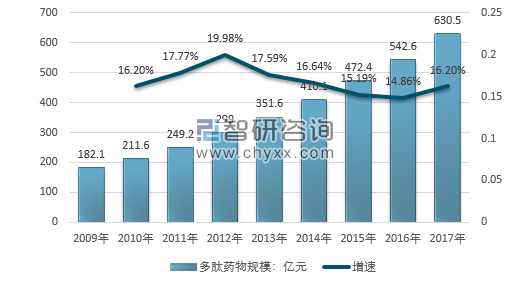

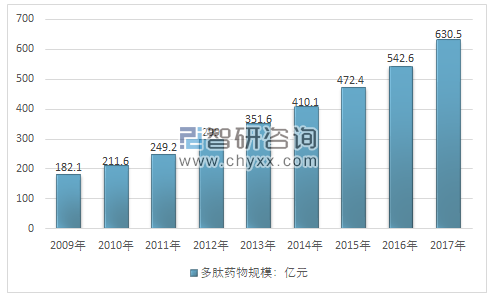

中国多肽药物规模保持2位数的增速增长,2017年我国多肽类药物规模达630.5亿元,较2016年增长16.20%。

2009-2017年我国多肽类药物规模走势图

资料来源:智研咨询整理

多肽的生物利用度低、半衰期短是长期制约多肽药物研发的瓶颈问题。多肽药物一般采用静脉注射给药,而且注射频率过高,给糖尿病、肿瘤等长期用药患者带来很大的麻烦和痛苦。

开发长效多肽药物和静脉非注射给药技术,减少患者给药次数和注射带来的痛苦,是未来市场发展方向,也是多肽药物公司长期发展的动力。因此,多肽给药和制剂技术是行业的核心技术,具有极高的技术壁垒。

长效多肽药物的研发主要策略:1)提高单次给药剂量,延长单次用药周期。胸腺五肽1mg规格剂型需每天注射一次,10mg规格剂型推出后只需每周注射一次,注射频率大大降低,目前10mg规格剂型已成为市场主导产品,市场占有率达到80%以上(粉针剂+水针剂)。2)对多肽药物进行结构修饰,如PEG修饰、长链修饰等,延长药物半衰期。如利拉鲁肽、索玛鲁肽等结构修饰多肽可每周注射一次。3)制成微球等缓控释制剂。如亮丙瑞林微球、奥曲肽微球等,专利过期后,受普通注射仿制药冲击很小,依然保持增长势头,成为超越专利保护期的常青树产品。

非静脉注射多肽药物的研发主要策略可以借鉴胰岛素的给药方法:1)开发新型给药器械,如阿斯利康的Bydureon艾塞那肽注射笔可以每周给药一次,ITCA650艾塞那肽渗透泵只需每年给药一次或两次。2)开发新型给药途径,如特立帕肽的鼻吸入制剂和利那洛肽的口服剂型等。

多肽新药制剂研发的发展方向

研发热点 | 应用领域 | 技术策略 |

长效多肽药物 | 慢性疾病 | 提高单次给药剂量 |

多肽分子结构改造 | ||

微球缓释制剂 | ||

非静脉注射多肽药物 | 慢性疾病 | 新型给药器械 |

新型给药途径 | ||

提高给药便利性 | 急救、手术辅助 | 粉针剂改为水针剂、预填充注射器 |

使用混药器 |

资料来源:智研咨询整理

目前,我国多肽类药物市场已发展至一定规模,产生了多家知名企业,包括翰宇药业、海南双成药业等。

目前我国市场上主要多肽类药物生产厂家及产品类别

厂家 | 代表品种 |

瑞士诺华制药 | 奥曲肽、降钙素、缩宫素 |

美国赛生药业 | 胸腺法新 |

翰宇药业 | 胸腺五肽、去氨加压素、生长抑素、特利加压素 |

海南中和药业 | 胸腺五肽、去氨加压素、生长抑素、胸腺法新 |

北京世桥生物 | 胸腺五肽、降钙素 |

成都地奥 | 胸腺五肽、胸腺法新 |

默克雪兰诺 | 生长抑素、生长激素、促卵泡成熟素、戈那瑞林 |

海南双成药业 | 胸腺法新、生长抑素、胸腺五肽 |

丽珠制药 | 尿促性素、促卵泡成熟素 |

阿斯利康 | 戈舍瑞林 |

资料来源:智研咨询整理

在我国多家多肽类药物上市企业中,海王生物销售收入达249.4亿元,丽珠集团收入达85.3亿元。

2017年我国主要多肽类药物上市企业收入分析

资料来源:企业财报

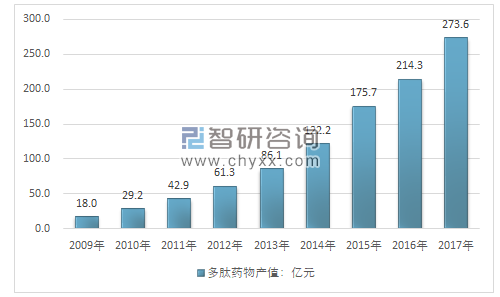

目前,国内生产多肽类药物行业企业数量较多产值超过10亿元的企业数量较少,大多数企业产值在5亿以下。

随着我国多肽类药物生产企业数量的增长,以及短期龙头企业市场份额扩张带来的产值爆发,我国多肽类药物行业产值近几年增速非常明显。

2009-2017年中国多肽类药物行业产值情况

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国多肽类药物行业市场供需预测及投资战略研究报告》数据显示:2017年多肽类药物行业产值273.6亿元,前值214.3亿元,同比提升27.67%。近9年时间,我国多肽类药物行业产值从2009年的18亿元增长至2017年的273.6亿元,产值规模扩大了15.2倍。

目前,国内多肽类药物行业在我国尚处于成长期阶段,技术研发投入占比较高,资金需求量高,所以生产企业主要分布在东北、江浙、广东、北京、上海等地区。多肽类药物销售客户主要集中在以医院为核心的医疗机构。

近几年,我国多肽类药物行业市场规模快速增长,从2009年的182.1亿元增长到2017年的630.5亿元。

2009-2017年中国多肽类药物行业需求规模情况

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多肽类药物行业市场全景调查及投资潜力研究报告

《2026-2032年中国多肽类药物行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年中国多肽类药物行业投资风险预警,2026-2032年中国多肽类药物行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国多肽类药物行业产业链、发展现状、发展历程、竞争格局以及发展前景分析:多肽药物在中国的应用领域广泛,市场需求持续上升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)