电子烟是一种模仿传统卷烟的电子产品,主要由电芯、雾化器与塑胶部件等部件构成。电子烟主要分为戒烟类和香烟替代品类。

电子烟产业链包括上游原材料、中游电子烟生产、下游销售渠道。一般电子烟主要由盛放尼古丁溶液的烟管、雾化器和电池等组成。

中游主要是电子烟的设计以及生产,电子烟若按充电方式可分为:一次性电子烟、重复充电式电子烟、便携式充电电子烟、无线充电电子烟。目前无线充电技术还不完善,大多有实力的电子烟研发团队有此项目,这是未来电子烟的发展趋势之一。

电子烟下游销售渠道主要为:商超、专卖店、电商平台等,最终到达消费者。

中国是电子烟的发明者和主要生产地,全球90%以上的电子烟来自中国深圳等地,但我国对其监管尚属空白。在我国,电子烟既不属于药品,也非保健品、医疗器械,更不是烟草,因而大多数电子烟处于“三无”状态,即无产品标准、无质量监管、无安全评价。

在国际上,各国政府对电子烟的态度和政策也存在很大差异。有的国家认为其是一种消费品,有的国家则认为是药物,还有些国家认为是烟草产品。因而,对电子烟的政策也各不相同,有的国家支持,有的国家禁止,有的国家则进行适当的管制,还有的国家至今未表态。

电子烟作为一种新兴的产品,在过去十年取得了飞速的发展。据数据统计,2010年全球电子烟市场规模约4.16亿美元,至2016年市场容量扩大至71亿美元。六年时间内市场容量扩张17倍,年复合增速高达60.5%。据预测,电子烟行业将继续保持高增长势头,至2024年行业规模将达到450亿美元,期间年复合增速为26%。电子烟的高速增长势必导致对传统烟草的替代。

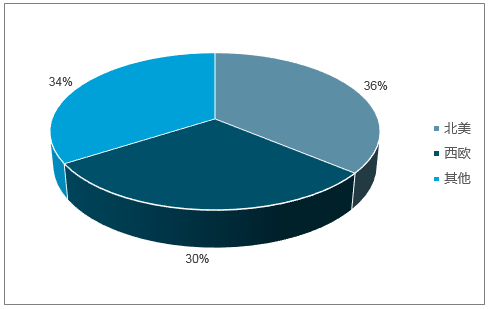

据统计,2017年全球电子烟消费者约3500万,作为新型烟草之一的电子烟呈现出快速增长态势。在各类型烟草制品中,电子烟销售额已超越斗烟、口含烟,成为继卷烟、烟丝、雪茄之后销售额第四的品类。其中,北美是第一大电子烟市场。2017年,该地区电子烟销售额约50亿美元,占比36%。西欧是第二大电子烟市场,其销售额约占该区域烟草制品销售额的30%。亚太地区是电子烟销量增速较快的市场之一,其2016年同比增长65%。

2017年电子烟市场占比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电子烟市场专项调研及发展趋势分析报告》

电子烟细分类型的发展情况来看:开放式电子烟是大多数市场上的主流消费类型,该类型电子烟2017年的销售额占所有电子烟类型的71.5%,尤其在欧洲地区,占比达90%以上,但近年来增速放缓。封闭式电子烟中,卷烟式占比不断下降,目前仅在美国及少数几个市场占比超过20%;非卷烟式电子烟增速快。总体来看,封闭式电子烟发展较快,其原因在于:开放式电子烟存在安全隐患,监管政策趋于严格;封闭式电子烟便于使用且更加安全,更能满足监管要求;各大烟草公司对封闭式产品的推广力度加大。

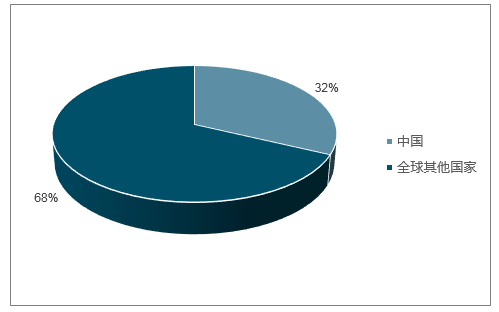

2017年美国一项基于2015年全球疾病负担报告的研究发现:1990-2015年全球吸烟率普遍下降,男性下降28%,女性下降34%。但由于总人口基数的增长,总吸烟人数仍是增加的。截至2015年,全球每天吸烟人数达9.33亿人,其中,中国占比超三成。

此外,吸烟仍仅次于高血压的全球第二大死亡原因,2015年全球有640万人死亡归因于吸烟,占全部疾病死亡人数的11.5%,较2005年增长了4.7%。超半数的死亡发生在下列4个国家:中国、印度、美国和俄罗斯。中国因吸烟致死人数约180万人,占全球吸烟致死人数的28%。

中国吸烟人数占全球三成

数据来源:公开资料整理

相比于传统烟草行业庞大的市场容量,电子烟行业目前的规模尚小。但由于其拥有健康、性价比高、新潮等天然优势属性,目前市场对电子烟行业的成长潜力几乎一致看好。据预测,2018年中国电子烟市场规模将突破100亿大关。

随人民对健康生活的关注及各国禁烟措施的加强,传统卷烟市场增长乏力。以年轻人群为消费主力的电子烟市场在市场上呈现显着上升的趋势。据数据统计,中国是电子烟的最大生产地,电子烟的生产制造已经形成成熟的产业链体系,行业前景广阔。

据数据统计,2016年中国电子烟产量为12.05亿支,2017年约为16亿支,预计2018年电子烟产量有望突破22亿支。

国内市场方面,尽管我国生产了全球90%以上的电子烟,但国内消费市场依然较小。从产业价值来看,国际电子烟市场零售价约为国内出厂价的六倍,据此估测2016年国内电子烟出口总产值约为70亿元(前述2016年全球电子烟市场规模71亿美元,中国市场产量设为90%,美元兑人民币汇率设为6.6,出厂价按参考资料设为市场价的1/6)。从出口市场看,欧美市场占据了出口份额的83.7%,而仅有5.6%的产品最终在国内消化。

当前国内电子烟生产企业约有500家,大多数集中在深圳,行业处于完全竞争状态。目前我国尚没有生产电子烟的上市公司,但在电子烟生产的前端和后端均有上市公司介入。

2017年全球电子烟消费者约3500万,作为新型烟草之一的电子烟呈现出快速增长态势。中国是电子烟的最大生产地,中国出口的电子烟占世界总产量的90%以上。尽管我国生产了全球90%以上的电子烟,但国内消费市场依然较小,电子烟在我国的普及率还远低于欧美等国,国内市场发展空间巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子烟行业市场运行态势及发展战略研究报告

《2026-2032年中国电子烟行业市场运行态势及发展战略研究报告》共十四章,包含2026-2032年中国电子烟行业前景调研,2026-2032年中国电子烟企业投资规划建议与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子烟行业全景速览:市场容量巨大,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![一文洞察2023年中国蒸汽式电子烟市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)