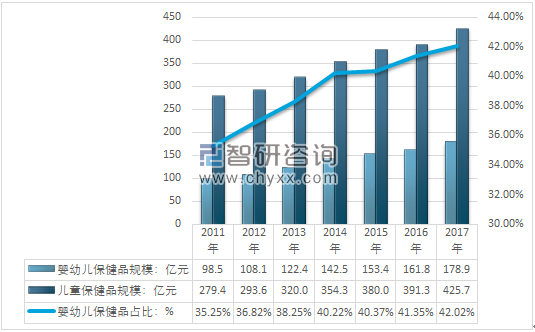

近几年,国内儿童保健品产品的需求一直保持快速增长。2017年国内儿童保健品实现了425.7亿元,其中婴幼儿保健品规模约178.9亿元,占比42.02%。

2011-2017年婴幼儿保健品行业市场规模

资料来源:智研咨询整理

智研咨询发布的《2018-2024年中国婴幼儿保健品行业分析与投资决策咨询报告》内容指出:近几年,我国婴幼儿保健品行业市场呈现快速增长特点,婴幼儿保健品规模从2011年的98.5亿元增长到2017年的178.9亿元,2017年国内0-6岁儿童人数约10125万人,年均消费金额达到了176.69元/人。

2011-2017年中国婴幼儿保健品行业发展特点

年份 | 0-6岁儿童人数:万人 | 婴幼儿保健品规模:亿元 | 人均消费金额:元/人 |

2011年 | 9597 | 98.5 | 102.64 |

2012年 | 9647 | 108.1 | 112.06 |

2013年 | 9693 | 122.4 | 126.28 |

2014年 | 9772 | 142.5 | 145.82 |

2015年 | 9812 | 153.4 | 156.34 |

2016年 | 10006 | 161.8 | 161.70 |

2017年 | 10125 | 178.9 | 176.69 |

资料来源:智研咨询整理

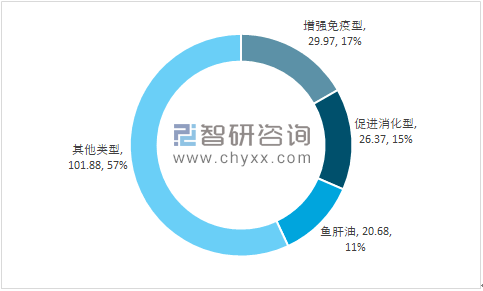

健保产品定义为能够促进儿童身体及智力生长发育的营养素补充产品,分促进生长发育、改善营养性贫血、辅助改善记忆、改善胃肠道功能、增强免疫力等五大类。2017年我国增强免疫力婴幼儿保健品销售规模约29.97%,占比17%;促进消化型规模26.37亿元,占比15%;鱼肝油类20.68亿元,占比11%;其他(钙剂等)101.88亿元,占比57%。

2017年中国婴幼儿保健品行业细分产品消费结构 单位:亿元%

资料来源:智研咨询整理

中国保健食品行业发展阶段

时间节点 | 详细内容 |

起步阶段 (20世纪80年代初—80年代末) | 保健食品主要是以滋补品类为主,而且大部分是以酒为载体的药酒,宣称有辅助治疗作用,没有保健药品和保健食品之分。无论是企业的自身技术、管理水平、市场营销还是消费者对保健食品的认识,都处在一个较低的水平。 |

启动成长阶段 (20世纪80年代末—90年代中期) | 国内经济的快速发展,“花钱买健康”成为时尚,保健品市场上开始出现口服液和胶囊剂型的保健食品和添加中药的化妆品。一大批民营企业如三株口服液、太阳神、沈阳飞龙、巨人迅速崛起。 |

竞争发展阶段(20世纪90年代中期—21世纪初) | 保健食品行业进入竞争和繁荣阶段,从广告大战到直销的高速发展,保健食品行业发展出现反复阶段,在1994年出现低谷,1998年保健食品开始走出低谷,到2000年年产值超过500亿元,企业数量和年产值都达到了历史最高点。2001年太太药业和交大昂立在证券交易所上市,保健食品行业进入顶峰时期。 |

“信任危机”阶段(2001年-2003年) | 保健食品行业连续发生负面事件,企业盲目夸大宣传,媒体连续的负面报道迅速造成了“恶果”,“三株”从年销售额80亿元到跨台,消费者对保健食品信任度不断降低,从2001年开始,这个行业再次陷入“信任危机”,市场总额不断缩水,保健食品消费一路走低,2002年产值减少到175亿。 |

“盘整复兴”阶段 (2003年-2005年) | 2003年的SARS让消费者重新建立对保健食品的信心,需求有了极大增长。中国加入“WTO”,来自国际市场要求中国政府开放直销市场的呼声,引起政府和社会的重点关注,行业内出现重新洗牌,在这一阶段,国外保健食品巨头纷纷以高姿态进入直销,行业进入高速发展期,2003年行业产值为300亿元,2004年增长到400亿元,2005年超过500亿元。 |

快速发展阶段 (2005年-今) | 经济的持续快速发展也带来了这个行业的繁荣,近些年的年复合增长率在20%以上。生活水平的提高、健康意识的增强以及各种亚健康和疾病的侵袭,让人们对我国保健食品行业的长期繁荣发展充满信心。 |

资料来源:智研咨询整理

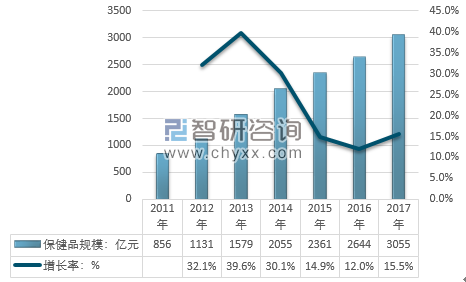

2015年,中国已经超过日本成为全球第二大保健食品市场。随着经济的进一步发展,更多的新兴保健食品市场将占据越来越重要的位置。

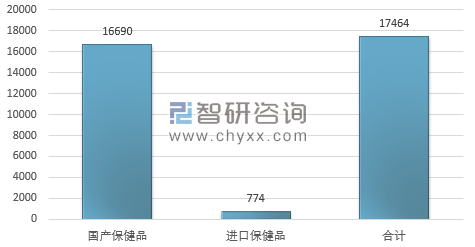

国家食品药品监督管理局数据显示:2017年共批准保健食品初次注册申请797件,变更注册申请1101件,延续注册申请348件。

截至2017年底,我国共批准了17464个保健食品,其中国产保健食品为16690个,进口保健食品为774个。

2017年中国累计获得批文的保健品数量

资料来源:国家食品药品监督管理局,智研咨询整理

据测算2017年我国国内保健品消费市场规模为3055亿元,较上年同期增长15.5%。

2011-2017年我国保健品市场规模走势图

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)