动漫产业,是指以“创意”为核心,以动画、漫画为表现形式,包含动漫图书、报刊、电影、电视、音像制品、舞台剧和基于现代信息传播技术手段的动漫新品种等动漫直接产品的开发、生产、出版、播出、演出和销售,以及与动漫形象有关的服装、玩具、电子游戏等衍生产品的生产和经营的产业,因为有着广泛的发展前景,动漫产业被称为“新兴的朝阳产业”。

一、动漫产业链分析

产业链主要指各个地区以及其自身属性发挥区域优势,借助区域市场协调的区间专业化分工和多维性需求的矛盾,以产业合作作为实现形式和内容的区域合作载体。而动漫产业链,是指以“创意”为核心,以动画、漫画为表现形式,以电影电视传播为拉动效应——带动系列产品的“开发-生产-出版-演出-播出-销售”的营销过程,包括“研发,产品,服务,管理,营销,推广,流通,终端”等环节。动漫产业链有上中下游之分,上游以内容制作为主,中游是发行传播,下游则是衍生产品的开发和营销。

二、动漫行业发展现状

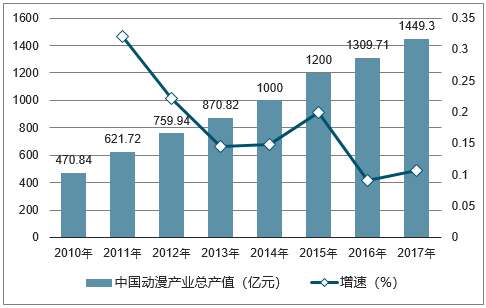

中国动漫的发展起步较早,从20世纪20年代开始制作动画,1926年万氏兄弟拍摄的第一部无声动画片《大闹画室》和1941年的亚洲第一部动漫长篇《铁扇公主》对我国早期的动漫电影产生了深远的影响。随后由于文革十年的停滞以及改革开放后受到国外动画作品的冲击,中国原创动画走向衰落。进入21世纪,国家出台政策对中国动漫产业大力扶植,原创动漫产业重新兴盛起来,并持续快速发展。至2017年底,我国动漫产业总产值已经达到1449.3亿元,较2016年增长10.66%,2010-2017年间复合增长率达到17.42%。

2010-2017年中国动漫行业总产值情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国幼儿教育行业深度调研及投资前景预测报告》

然而,2015年及以前,我国动画领域原创作品不多,国外动画作品尤其是日本动画长期侵占我国市场,原创动画在我国动画观众中影响力较低。

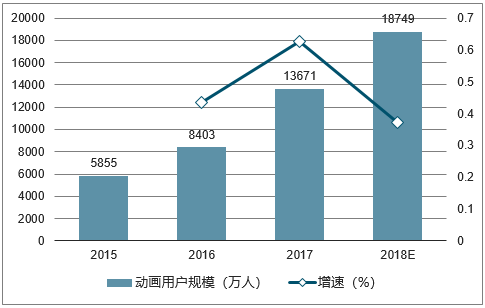

2017年,我国动画用户规模达到1.38亿人,同比增长62.7%。预计到2018年,动画覆盖人次将增长至1.87亿。

205-2018年中国动画用户规模及增速

数据来源:公开资料整理

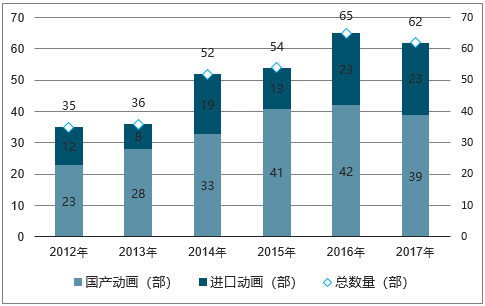

三、2017年中外动画电影共计62部登上银幕

从中国动画电影来看,2012-2017年中国动画电影数量不断增长,66年间动画电影总数年均增长率为12.1%,其中,国产电影数量增长11.1%,进口电影数量增长13.9%。2017年一共有62部中外动画电影登上银幕,与2016年持平,但其中有9部是往年动画电影的重映,只有30部新片,国产新片数量严重缩水,是2010年以来首次下滑。进口动画电影数量与上年持平,都是23部。

2012-2017年中国动画电影数量

数据来源:公开资料整理

同时,我国动画电影票房亦不断走高,2016年动画电影票房突破70亿元,为历史最高值。2017年动画电影票房总量为47.17亿元,较2016年减少了22.87亿元,同比下滑32.7%。下滑主因是《疯狂动物城》《功夫熊猫3》《大鱼海棠》等爆款影片数量下滑,2016年共有13部票房破亿的动画电影,而2017年票房破亿影片为10部。另外引进动画中爆款也不及2016年。

2012-2017年中国动画电影票房走势图

数据来源:公开资料整理

目前,中国电影市场上,国内外动画票房市场占比仅占16.4%,如果再算上亚文化系列作品(特摄电影、改变电影等)票房,则总占比58.2%。

中国动画电影票房市场占比

数据来源:公开资料整理

四、中国动漫产业发展特征:

1、具有民族特色:动漫扎根于民族文化,反映民族情感,具有鲜明的民族特色。

2、产业结构不合理,产业链脱节:多采用将动漫形象应用于产品并通过传统营销渠道流通至终端销售的线性模式,服务、管理的缺失和其与研发、销售的脱节;对推广的过度依赖;终端市场对产品研发和形象塑造的反馈作用不强。

3、不够明确,轻重分配错误:重设计,轻创意,原创内容不足;重形象,轻技术,重数量,轻品质,进入门槛低,市场原创漫画质量参差不齐;重制作,轻营销,轻服务,盈利模式尚未成形;作为动漫产业链上主要利润来源,衍生品市场规模仅占整体行业市场规模30%。

五、中国动漫产业未来发展政策建议

1、动漫产业链支持政策

迪士尼的轮次收入模式较好地证明了动漫产业链的完整对保障一家动漫公司盈利并进一步扩大公司影响力的重要作用。中国动漫企业——奥飞动漫能够在中国众多动漫企业中脱颖而出的很大原因是其拥有覆盖动漫产业链各环节的各种业务。因此,为了进一步发展中国的动漫产业,保障动漫公司的盈利,国家应该将政策的重点放在鼓励动漫企业完善我国动漫产业链上,而不仅仅是将关注的重点放在动漫产业链的上游——动漫作品开发和创作上。目前,我国大部分动漫产业支持政策大多体现在对动漫作品开发和创作环节提供财政补贴和融资支持,而对动漫产业链的其他部分如出版物的发行、动漫形象的推广和衍生品的开发则支持力度不够。虽然也有一小部分完善动漫产业链的政策出台,但这一部分政策的实施并没有落实到实处,对动漫公司完善自身产业链的激励作用不够。因此,为了进一步完善动漫产业链,激励动漫公司扩大经营业务,覆盖动漫产业链的各环节,目前实施的财政补贴政策和投融资支持政策应该扩展到动漫产业链的各个环节,而不应该仅仅关注动漫作品的研发和创作。

2、动漫作品产权保护政策

动漫产业具有高密度性、创意性强、高投入、高利润、高风险、衍生性几大特点,决定了动漫产业知识产权保护的特殊性。只有加大对原创动漫的版权保护才能有效地保障前期投入能得到最大利益的回报及创新的充分发挥。因此,对于动漫产品及其衍生品的知识产权保护势在必行。我国对于动漫产业的知识产权法律保护模式是通过《著作权法》、《商标法》、《反不正当竟争法》等进行交叉保护,保护模式与美国基本相同。但值得借鉴的是,美国是最早确立角色商品化权的国家,将动漫角色从动漫作品中区分出来,承认它单独具有权利,以此来保护动漫角色的价值。这就有效地确立起动漫角色的法律地位,防止权利人以外的人未经权利人许可盗用、冒用动漫角色等对权利人造成利益损害。

3、动漫人才培养政策

优秀的动漫制作人才是动漫发展的源动力。然而目前我国动漫行业暴露出的问题很明显,技术成熟,内容不足,创新甚少,这与动漫人才的缺失有着很大关系。一套先进高效的动漫人才培养政策的建立,刻不容缓。动漫的制作是一个体系,一部优秀的动漫,要求的不只有优秀的制作技术,还有优秀的原画,优秀的剧本,优秀的音乐以及优秀的运营。也就是说,一个优秀的动漫制作团队需要以下的人才:优秀的动画制作,优秀的原画作者,优秀的小说作者或编剧,优秀的音乐制作人与歌手,以及优秀的宣传运营者。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国幼儿教育行业全景调研及竞争格局预测报告

《2026-2032年中国幼儿教育行业全景调研及竞争格局预测报告》共九章,包含幼教市场的竞争与营销分析,幼儿园的经营管理分析,幼教行业的投资及投资前景调研等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国幼儿教育产业市场现状:教育质量提升和多元化教育需求增加,人均支出增长带动规模稳中有升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)