一、全球玩具行业发展现状

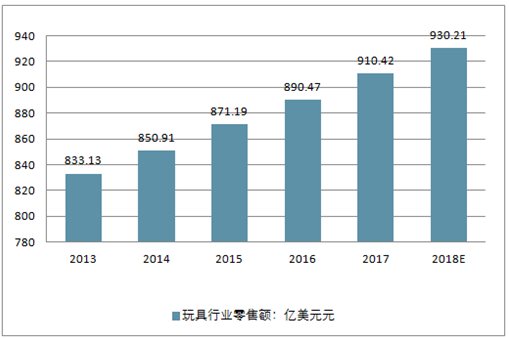

2013年至2017年全球玩具市场零售额从833.13亿美元增加到910.42亿美元,五年间增加了77.29亿美元。 预计2018年全球玩具市场规模将进一步扩大,达到930.21亿美元。

目前, 玩具市场零售额排名前三的地区为北美、 西欧和亚太地区

2013-2018年全球玩具行业零售额走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国玩具行业市场专项调研及投资前景预测报告》

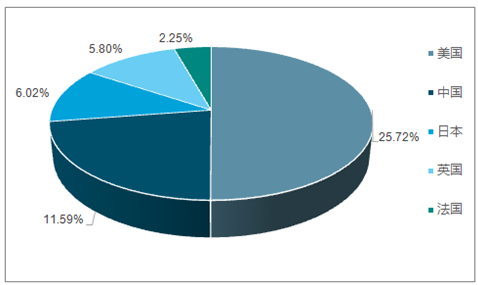

2、 美国和中国是全球玩具主要消费市场

全球前五大玩具消费国为美国、 中国、 日本、 英国和法国, 其中, 美国和中国玩具零售额占全球的10%以上, 其中美国占比25.72%, 中国占比11.59%。

全球 主要国家玩具市场份额

资料来源:公开资料整理

二、中国玩具行业发展现状

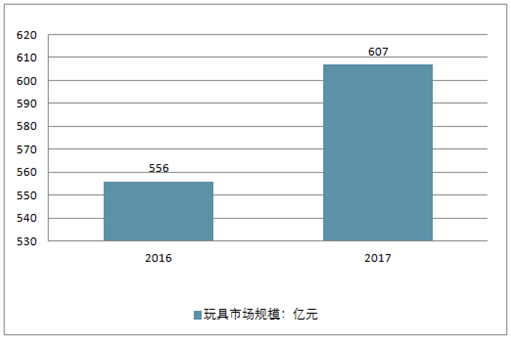

1、中国玩具行业市场规模

中国是玩具生产和消费大国, 近几年, 中国玩具产业迅速发展。 2016年中国玩具市场规模556亿元, 预计2017年, 中国玩具市场规模有望达到607亿元, 比2016年增长9.2%。

国内的玩具企业大多小而散, 难处巨头公司, 目前, A股以玩具为主营业务的企业共7家。

2016-2017年中国玩具市场规模走势

资料来源:公开资料整理

目前,中国玩具生产、设计和销售主要是针对儿童,儿童玩具比重高达99%,成人玩具市场较小。而在国外,玩具不仅是小孩子的用品,成人玩具也成为一种流行趋势。在美国,有40%以上的玩具是专门为成人设计制造。在日本,成人玩具占据了65%以上的玩具市场份额,日本18岁以上的成年人中,至少有84%以上的人拥有成人玩具。

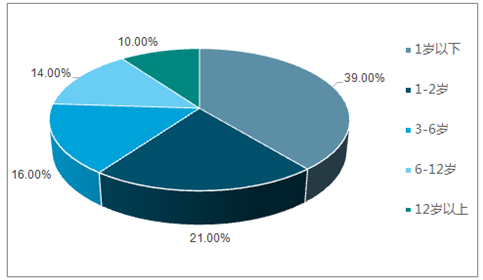

当前玩具的消费群主要集中在12岁以下的群体中,且低龄化倾向更为明显,达到90%,而超过12岁后,家长为孩子购买玩具的意愿降低,这部分与传统观念的羁绊相关。

我国玩具市场消费群(单位:%)

资料来源:公开资料整理

2、 玩具行业出口规模扩大

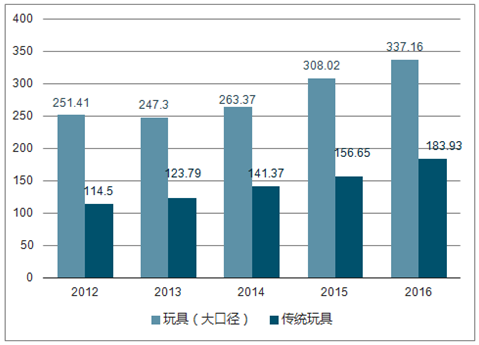

2016年, 尽管面对国内外市场挑战,中国玩具出口规模依旧持续增长。2016 年, 我国玩具(大口径) 出口总额 337.16 亿美元,同比 2015 年 308.02 亿美元上升 9.46%;其中, 2016 年传统玩具出口总额 183.93亿美元, 同比 2015 年 156.65 亿美元增长17.42%。

2016-2017年中国玩具出口情况

资料来源:公开资料整理

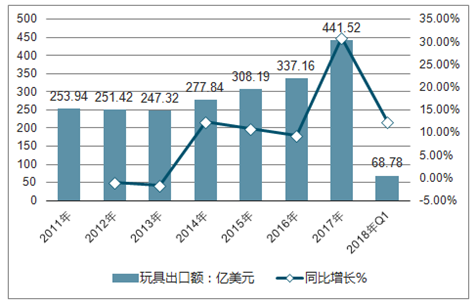

2017年中国玩具出口成绩再次达到巅峰,全年玩具出口441.5亿美元,同比增长31.2%。世界玩具市场上销售的产品超过70%由中国制造,欧美市场更是超过80%。

2011-2018年中国玩具出口额及同比增长走势

资料来源:公开资料整理

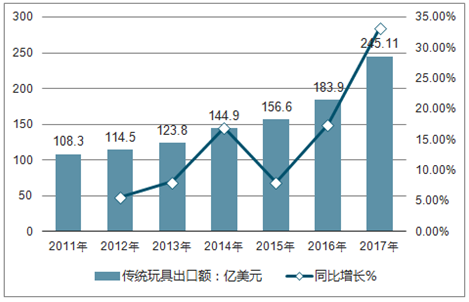

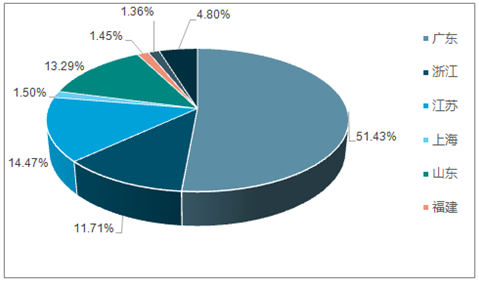

2017年,中国传统玩具出口额突破200亿美元,达到245.11亿美元,同比增长33.28%。根据中国海关统计数据,我国2017年玩具出口中,广东省是我国最大的玩具生产和出口地区,玩具出口占比保持第一,达到51.43%,累计同比增长24.1%;其次是江苏省,出口占比14.47%,累计同比增长61.53%。特别值得关注的是,我国最重要的玩具生产和出口基地是“五省一市”:广东、江苏、上海、山东、浙江和福建,而2017年新疆玩具出口达到60152万美元,累计同比增长366.89%,超越了往年玩具出口大地区上海市和福建省,占全国玩具出口比例为1.36%。

2011-2017年中国传统玩具出口额及同比增长走势

资料来源:公开资料整理

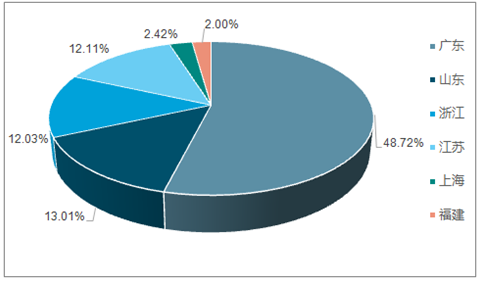

从出口额看, 2016 年广东省玩具(大口径) 出口总额 164.25 亿美元, 占我国出口额的48.72%; 山东省玩具(大口径) 出口总额 43.97 亿美元, 占我国出口额的 13.04%。 广东省仍位居我国玩具第一出口。

2016年中国六大产区玩具(大口径)出口占比情况

资料来源:公开资料整理

2017年中国玩具出口分省市占比情况

资料来源:公开资料整理

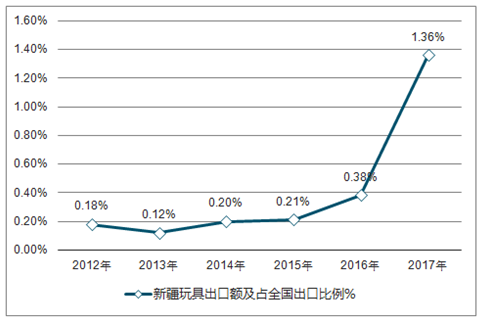

从2012年到2017年,新疆玩具出口额整体呈上升趋势,2013年新疆玩具出口额仅有2993万美元,但在2017年快速上升至60152万美元。新疆玩具出口额的快速增长主要受益于“一带一路”政策的中欧班列—“义新欧”货运班列(途经义乌—新疆—欧洲)在内地口岸陆续开通和加速的作用,使得原本玩具产业并不发达的省份(如:新疆)的玩具出口额快速上升,目前新疆的玩具出口金额占全国玩具出口的比例仍不大,但从长远看,国家政策的大力支持下,中国玩具出口必将从沿海省份分流。

2012-2017年新疆玩具出口额及占全国出口比例走势

资料来源:公开资料整理

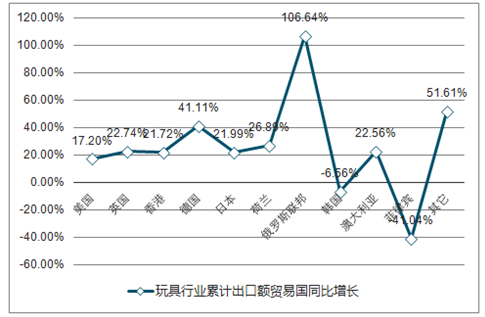

2017年,我国玩具出口额在俄罗斯联邦的增速高达106.64%,在德国同比增长41.11%以及在荷兰同比增长36.89%。由此看来,目前“一带一路”建设在欧洲的推进情况日趋明朗,带动了玩具行业出口发展。

2017年中国玩具行业累计出口额贸易国同比增长走势

资料来源:公开资料整理

三、玩具行业发展趋势

1、玩具行业发展前景

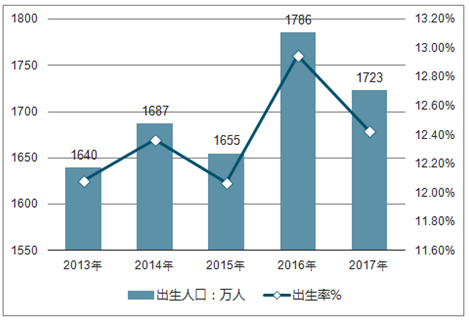

2016 年 1 月 1 日起, “全面二孩”政策正式实施。 2017年全国全年出生人口1723万人,出生率为12.43‰。 虽然出生人口较2016年有所减少, 但是较2016年之前有所增长, 出生率有也所上涨。全面放开二胎, 出生人口规模扩大,玩具消费者增加。

2013-2017年中卤出生人口及出生率走势

资料来源:公开资料整理

国家对教育产业的投入持续增长, 2015 年, 我国教育经费总投入为 36129.19 亿元, 比上年的 32806.46 亿元增长 10.13%。 2010 年 11 月, 国务院专门就学前教育颁布了《国务院关于当前发展学前教育的若干意见》 , 2010-2016年中央财政累计投入学前教育专项资金 1027 亿元, 学前教育财政投入总量比 5 年前增长了 6 倍, 这体现了国家对于学前教育的重视和扶植, 也给玩具和婴童用品市场带来了广阔的发展空间。

2、中国玩具潮流大趋势

2016年全国玩具品类进口总额约10.69亿美元,较2015年增长了22.96%。国际知名玩企近期的动作进一步说明进口玩具声势持续向上。

美泰可谓火力全开,大力开拓中国市场。先后与阿里巴巴、宝宝树等互联网企业合作,一方面深入渗透网销渠道,另一方面借助母婴网站的人气挖掘这片市场的用户需求和消费习惯。此外、乐高嘉兴工厂正式投产,孩之宝与多家中国企业成为战略伙伴,都显示出国外品牌开拓中国市场的野心。

全球授权业形势大好,带动了下游衍生品的热销。值得关注的是,国内玩具产业链的成熟,为不少国产动漫形象提供了通过产品变现的机会,“动漫+玩具”的发展模式在中国已经相当成熟。

随着“STEAM”理念对玩具产品的渗透近年加深,与之结合的产品则更提倡突破课堂界限的有趣、手脑并用的终身学习理念。

这类潮流产品包括:加上科教元素的传统玩具;学龄前教育玩具;让孩子在玩中学习编程和先进的机械概念的套装;融入语言和文化熏陶的教育类桌游;还有鼓励家长、老师参与的玩具等。

2017年是科教玩具在中国市场突飞猛进的一次好机会,在未来一段时间内都会是不少厂家研发的着力点,以在玩乐中启迪“STEAM”思维、体验科技的乐趣、挖掘多样潜能的理念打开市场。

2016年初,大家就预测AR、VR玩具会迎来爆发。从这一年的玩具市场实际观测,AR玩具的占比更多,但是VR玩具正在不断追赶。游戏厂家今年有大量VR新游戏上线,该类玩具在2017年的销售也值得期待。

当然今年AR玩具也不会原地踏步,目前主流产品正由静态使用向动态使用发展,比如一些AR玩具枪和AR机器玩伴等。

目前很多优秀的国产积木在消费者心中的品牌形象已然建立。展会上看到积木产品展出的面积不小,竞争非常激烈。

此外,随着全球授权业务的拓展,中国玩企获取知名IP授权的机会大增。国产积木品牌邦宝宣布取得大热形象小猪佩奇的形象,将在2017年配合动画片推出相关衍生积木。还有不少积木品牌正密切与热门IP洽谈合作。

2016年春晚上声势磅礴的一场机器人舞蹈表演引发了一波儿童智能机器人上市潮。杭州G20峰会期间巴西总统选购一只智能机器狗,更令舆论和大众对此类玩具的关注达到了一个高峰。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国玩具行业市场全景调查及投资潜力研究报告

《2026-2032年中国玩具行业市场全景调查及投资潜力研究报告》共十二章,包含中国玩具产业重点企业竞争力分析,2026-2032年中国玩具行业发展前景预测分析,2026-2032年中国玩具产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国玩具行业全景速览:智能化趋势加深,自主品牌建设是行业内重点方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)