便利店的兴起缘于超市的大型化与郊外化,由于超市在距离、时间、商品、服务等诸多方面因素的阻碍,使得那些想购买少量商品或满足即刻所需的购物者深感不便。于是人们需要一种能够满足便利店购买需求的小超市来填补空白。经营品种多为食品、饮料,以即时消费、小容量、应急性为主,80%的顾客是目的性购买

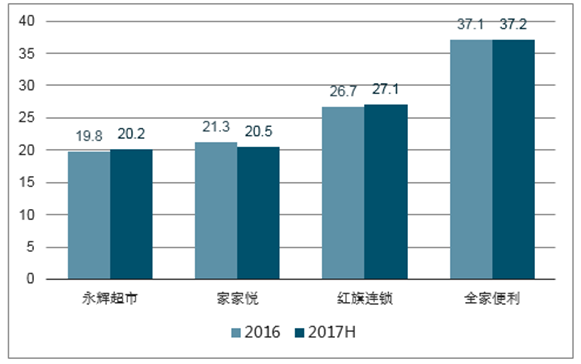

便利店商品价格更高,但受一二线城市年轻人喜爱。比起普通超市,便利店的商品价格更高,因此毛利率更高。对比销售毛利率,永辉和家家悦的毛利率在20%左右,而主打便利店业态的红旗连锁毛利率为27%,全家的毛利率更是高达37%。虽然价格更高,但是一二线城市的年轻人愿意为了高效率支付溢价,因此便利店在高线城市发展迅猛。

超市与便利店的销售毛利率对比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生鲜超市行业市场竞争现状及未来发展趋势研究报告》

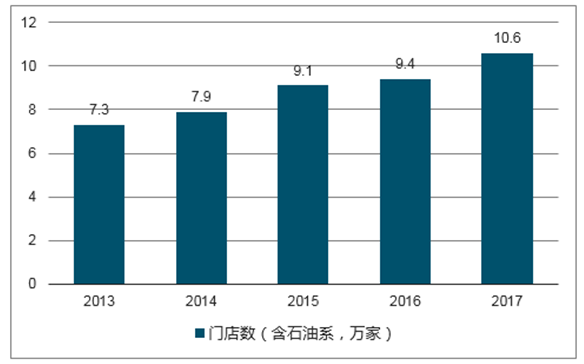

截至2017年,全国便利店门店数量达到10.6万家,同比增长12.77%,在一年的时间内增加了1.2万家。我国连锁便利店行业市场空间大,一二线城市是增长热点。同时,区域格局明显,除石油系便利店外,大多为区域集中型企业。

2015-2017年中国便利店门店数情况

数据来源:公开资料整理

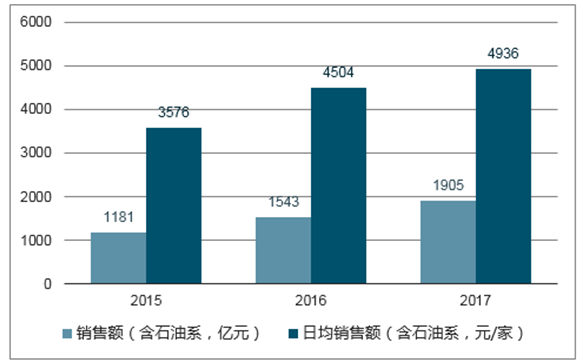

据数据显示,2017年中国连锁品牌便利店行业增速同比达23%,市场规模超1900亿元。

2017年国内许多连锁便利店的单店销售、利润水平略有改善,但与国际领先企业差距仍然较大。据对55家便利店企业经营现状进行调研显示,样本企业平均单店日销售4936元/家,比2016年的4504元/家增加432元。

2015-2017年中国便利店销售额情况

数据来源:公开资料整理

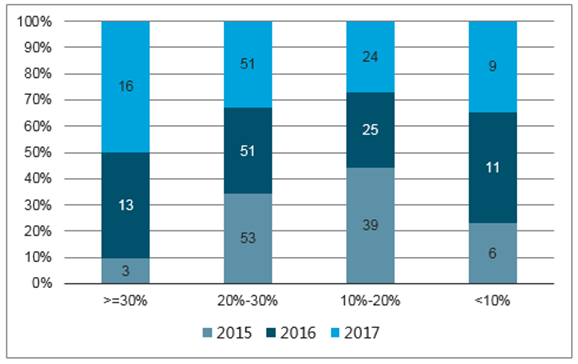

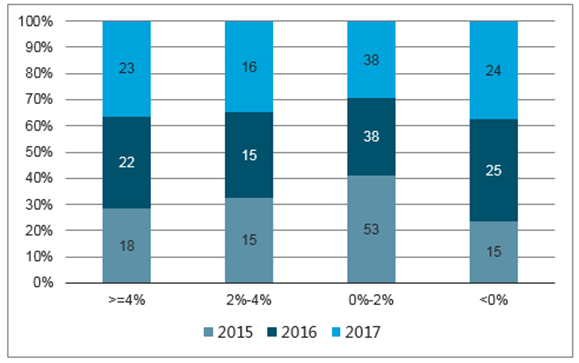

2017年便利店的利润水平略有改善,但与国际领先企业差距仍然较大。高毛利(>=20%)的企业数量占比增加。具体来看,从2015年便利店毛利主要分布在10%-30%之间,到2017年毛利在20%以上的占绝大部分。同时,便利店的利润率也在不断的上升。

便利店毛利占比情况

数据来源:公开资料整理

便利店利润率占比情况

数据来源:公开资料整理

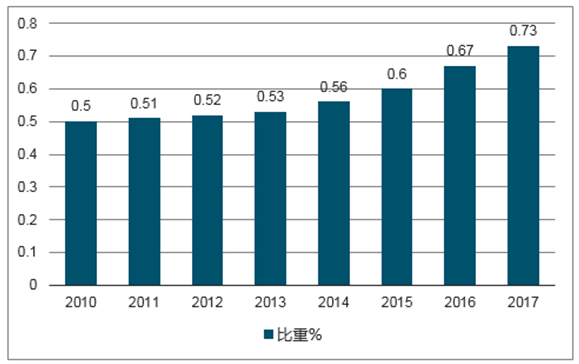

伴随人均GDP和可支配收入的持续上升,便利店业态在我国保持高速增长。即使前几年实体经济下行、电商冲击,实体零售遭遇寒冬,便利店销售额增速也并未受到明显影响,2017年增速达到12%,连续第八年保持两位数左右的水平。便利店业态高于行业增速的成长速度,也使得其占实体零售额的比重逐年上升。具体来看,由2010年的0.5%上升至2017年的0.73%。

便利店零售额占实体零售额比重情况

数据来源:公开资料整理

近年来,连锁便利店行业即食品和自有品牌占比逐步上升,但商品结构仍有较大提升空间。以便利店行业比较发达的日本市场为例,便利店生鲜及半成品占比为30%至40%,而中国55家样本企业有40%的即食品销售占比小于10%;日本便利店自有品牌单品占比为40%至50%,而中国80%的样本企业自有品牌销售占比小于10%。

消费升级不单单指消费商品升级,也包括消费形式升级。商超和大型卖场带来的是价格优势,现已面临“关店潮”;而便利店和电商是便利优势,电商主要是空间便利,便利店主要是提供时间便利,并且新零售模式更具想象空间。所以,便利店渗透率逆市上扬就有理可依了。

在消费转型升级的当下,线上线下两种业态的相互融合,已经成为一种趋势。无人自助、餐饮等多业态融合的新业态便利店发展,也为传统零售业带来了新的发展方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国便利店行业发展战略规划及投资机会预测报告

《2026-2032年中国便利店行业发展战略规划及投资机会预测报告》共十一章,包含便利店行业领先企业分析,2026-2032年便利店行业投资发展前景,便利店行业投资发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2023年中国便利店行业全景速览:国内消费总体恢复依然缓慢,市场整体发展向好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)