基因测序是通过测序设备对脱氧核糖核酸(DNA) 的碱基排列顺序进行测定, 从而解读DNA的遗传密码, 为生命科学研究、 临床诊断和治疗等提供指导的过程。 基因是DNA分子上的一个功能片段, 是遗传信息的基本单位, 是决定一切生物物种最基本的因子; 基因决定人的生老病死, 是健康、靓丽、 长寿之因, 是生命的操纵者和调控者。

随着人工智能与基因测序相结合发展,基因测序行业必然迎来更大的发展空间,市场则将保持快速增长。预计到2020年,全球基因测序市场将达到138亿美元,年复合增长率为18.7%。我国有望成为全球第一,人工智能技术的引入正加速这一进程。

从上世纪70年代的双脱氧核苷酸末端终止法和化学降解法为标志第一代测序技术,到目前为止,基因测序技术的发展一共涌现了4代测序技术。目前,二代测序技术为市场主流,第三代技术以及第四代纳米孔测序技术则标志着测序技术未来的发展方向。

一、行业产业链

1.上中游企业集中情况

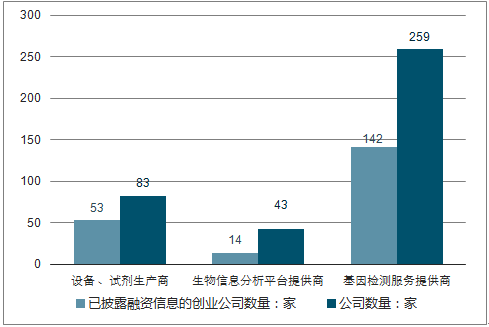

基因测序行业创业公司主要集中在产业链中游, 上游创业公司较少。 从投融资情况看, 中游基因检测环节的获得融资额度较大, 历史融资达 6000 万元以上的企业有 30多家。 上游设备、 试剂生产商中的初创公司,其历史融资额超过 6000 万元的企业约 14 家。

生物信息分析平台提供商获得的历史融资额则多集中在 2000 万元以下, 大额融资较少。

基因测序行业中上游公司数量分布

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国基因测序器产业全景调研及发展前景预测报告》

2.上游设备、 试剂耗材生产商情况

设备、 试剂是基因检测产业链基础。 其中测序仪、 数字 PCR 检测仪 等设备是生产商收入平台,实际创造利润的是与设备相配套的试剂。 中国市场上约有 1000 多台二代测序仪, 大多来自Illumina 和 Thermo Fisher 这两家跨国公司。 据悉,2013 年两家公司占有测序仪市场 超过 90% 的份额,处完全垄断地位。

2014 年 Illumina 试剂提价, 曾导致华大基因利润急速下滑, 年底其净利润增长率为 - 79.3% , 可见 上游设备生厂商对中游服务提供商的影响力

3.中游整体市场规模、 市场竞争情况

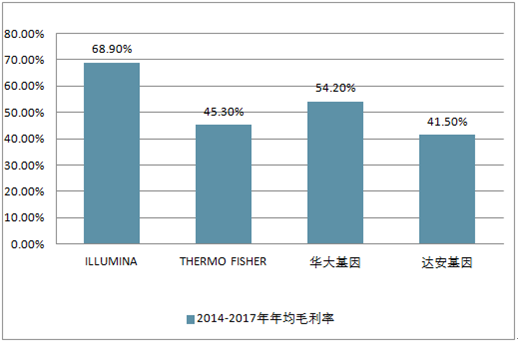

与由跨国厂商垄断的产业链上游相比,基 因检测产业链中游整体竞争更为激烈,除华大基因、 贝瑞基因等头部公司因在检测样本量上居于领先地位, 毛利率基本维持在 50% 以 外, 目前许多公司整体盈利水平低于上游设备、 试剂生产商。 但从市场容量来看, 基因检测服务因直接面向医疗机构、 个人、 科 研机构、 制药公司等用户,其整体市场规模较大

基因测序行业上中游头部公司利润情况

资料来源:公开资料整理

4.产业链下游情况

基因测序下游用户端决定了中游基因检测服务细分领域市场规模。 按照基因检测技术应用场景,基因检测服务也可划分为科研级基因检测、 临床级基因检测、 消费级基因检测。 相应地, 其分别面向科研级市场、 临床级市场和消费级市场。科研级市场用户主体为科研机构和制药公司,由于每年科研经费总量是固定的, 国内药企新药研发起步不久, 这些都限制了科研级基因检测的市场容量和发展空间。 而临床级市场用户主体为医疗机构和患者, 其对疾病治疗的需求比较稳定, 因而最具发展潜力。

近年来, 随着国家加快培育生物技术产业, 把握我国在新世纪新科技革命的战略机遇, 全面建设创新型国家, 使得生物行业蓬勃发展, 尤其将基因测序作为国家重点领域, 加大支持力度, 先后推出了多项政策、 制度进行扶持, 为行业的发展创造了良好的政策环境。 短短几年时间, 我国基因测序就经历了从无监管、 到叫停、 到试点申报、 再到取消试点限制的一系列历程,可谓是政策发布最为频繁的行业之一。

二、行业发展现状

1、全球基因测序行业发展现状

(1) 全球基因测序市场规模情况

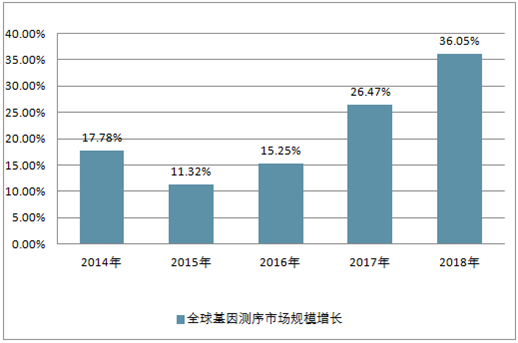

2015 年被视为中国乃至全球基因测序大规模应用的元年 , 从而带动了整个基因检测行业发展 。 目前, 基因检测行业也主要以二代测序技术应用为主 。 据 数据统计 , 2014年至 2017年全球基因测序市场规模年增长率基本维持在 10 % 以上 , 预计到 2018 年将快速增长至 117 亿美元 。

全球基因测序市场规模增长走势

资料来源:公开资料整理

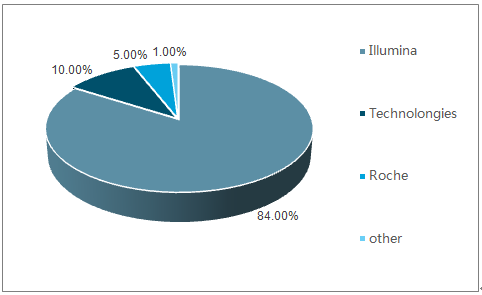

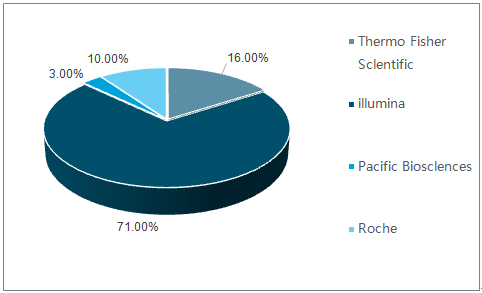

企业在开发测序仪时,通常都会设计与之配套的测序试剂和耗材,因此测序行业上游竞争的核心还是在于测序仪的竞争。此前,Illumina占据了全球测序仪器市场71%的份额;赛默飞世尔以16%的市场占有率居第二;罗氏排名第三,市场占有率为10%。前两家测序仪公司的全球市场占有率接近90%,基因测序仪行业已经形成寡头垄断的格局。在之后的几年中,借助于HiSeq系列测序仪的不断升级和推广,Illumina 继续蚕食剩余的市场份额,逐渐形成了一家独大的局面。截至2016年,Illumina的市场份额已增长至84%。

2016年全球新一代测序仪市场竞争格局

资料来源:公开资料整理

2017年7月,瀚海基因自主研发的第三代基因测序仪GenoCare正式投产,首笔订单达到700台测序仪,未来有望打破外资垄断上游的格局。

全球基因测序设备竞争格局(单位:%)

资料来源:公开资料整理

(2) 全球基因测序应用领域

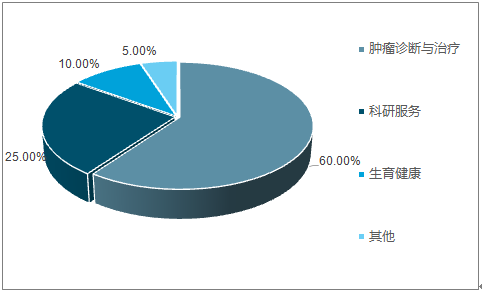

在应用领域方面, 基因测序最主要应用于临床检测和科研服务。 其中临床检测项目占据了60%的市场份额, 以科研机构、 药企、 CRO公司和第三方实验室等一线科研单位为用户群体的科研服务也占据了25%左右的市场。 随着基因测序技术的发展和临床转化的不断深入, 临床检测市场未来的增长空间极大, 预计未来临床检测的市场比重将会继续增加。

全球基因测序主要应用领域占比

资料来源:公开资料整理

2.、中国基因测序行业发展现状

(1)中国基因测序市场规模情况

我国基因测序行业的发展基本与全球发展同步,发展初期主要通过引进国外的第二代测序仪以用于开发下游的应用。2008年,将第二代测序技术用于研究基因与性状之间的关联,2010年,开发出可用于临床的应用,代表产品是无创产前基因检测。新一代DNA测序技术也被广泛的应用于科研机构、制药企业、种子公司及其它生物公司的研发工作。不过,基因检测设备自主研发能力相比发达国家比较弱。

随着经济的不断发展以及基因测序市场规范化, 中国基因测序市场增速明显, 中国将进入快速发展期, 有望成为全球NGS市场的大本营之一。

2007-2016年,我国基因测序的收入每年以63.6%的速度增长,2009年收入达到3.6亿元,2010年突破7亿元,2016年实现50.6亿元。

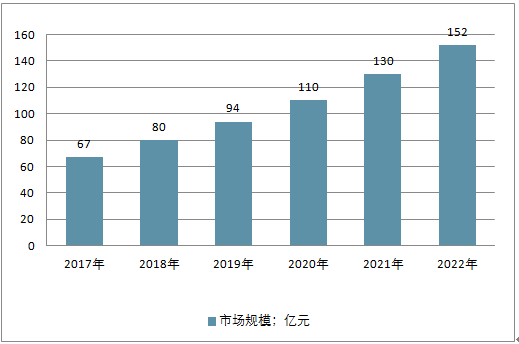

从历年增长来看,2014年以来多项政策放开,大大促进了基因检测的发展,近年来的增长速度不断加快(2014年、2015年、2016年增速分别为32.3%、44.1%、64.8%,由于在行业发展初期的基数小,前期增长率基本在60%以上,不具可比性)。2017年中国基因测序市场规模约为67亿元, 预计2018年将达80亿元, 2022年将突破150亿元

2017-2020年中国基因测序市场规模走势

资料来源:公开资料整理

基因测序技术在肿瘤斱面的应用主要包括肿瘤易感基因筛查、肿瘤早期诊断、肿瘤伴随诊断和用药指导、肿瘤愈后监控4个方面,目前尚处于培育期,是未来最大的市场,预计成熟后潜在市场千亿级;辅助生殖和遗传病诊断均是百亿级潜在市场。

(2)测序数据分析

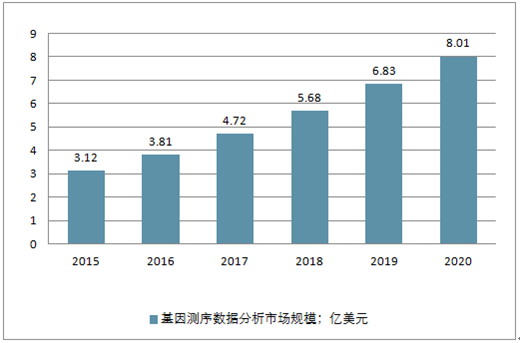

随着高通量测序设备的广泛应用,基因数据量也呈倍数增长。数据量的增长,也使得基因测序的工作重心从繁重的人工测序转到了中游的数据分析上。从二代测序仪运行下来得到的原始数据并不能提供关于疾病的信息,需要后期经过基因组的比对,数据的过滤筛选等多个步骤才能得到基因组上的变异信息,才能为疾病的诊断和治疗提供参考。基因数据分析和解读,关系到下游基因测序的应用,其是掣肘基因测序行业发展的关键环节。

目前基因测序数据分析市场行业集中度比较低,全球约有超过100家生物信息公司从事基因数据的分析和处理。同时现阶段生物信息公司业务往往大而杂,而专注某一医疗领域的生物信息公司(如精准癌症)少之又少。国内市场专注基因组数据分析的生物信息公司并不多,以华大基因、荣之联等为代表,自己拥有核心算法的公司将从中受益,该领域值得期待。

2015-2020年基因测序数据分析市场规模走势

资料来源:公开资料整理

(3) 科研级基因测序市场现状

科研级基因检测起步较早, 但受制于市场规模, 能容纳公司有限, 专门布局该领域的公司较少, 大多数公司通常选择临床与科研并行。 目前基于科研机构和大学的科研级基因检测市场趋于饱和, 呈分散化发展趋势。

随着二代基因测序技术的发展和应用, 测序成本、 价格呈下降趋势, 一些科研机构倾向于自购测序设备。 基于科研机构的市场走向分散化。 另外, 随着国家“精准医疗” 战略推进,2018年科研经费将继续呈现增长趋势, 但市场空间仍然受限。 受生物药研发热潮影响, 药物研发将成为基因检测科研级市场新的增长点。

(4) 临床级基因测序市场现状

临床级基因检测是基因检测应用中, 目前市场规模最大的细分赛道。 其次上市公司也多聚集在临床级基因检测领域。

具体来看, 华大基因、 贝瑞基因于2017年相继凭借基因检测业务上市, 以生育健康类为代表的临床级基因检测服务, 占其营业收入比重超过50%。 达安基因、 迪安诊断、 金域医学最早以检验、 诊断业务起家, 在临床级基因检测领域重点布局, 其收入占总收入比重不断增加。 其余涉及临床级基因检测的上市公司多为制药企业, 如北陆药业、 丽珠集团、 马应龙药业等。 布局方式以增资、 收购基因检测相关标的为主, 其业务占公司总收入比重目前还不高

(5) 消费级基因测序市场现状

消费级基因检测具有大众消费属性, 营销推广和成本控制在其市场竞争中扮演重要角色。 前者影响产品在用户群体中的知名度和品牌效应, 后者决定了其能否以价格更低、 检测结果更准确、 覆盖检测项目最多的产品, 获得大量用户。 消费级基因检测的市场营销模式大致分三种: 直销、 代理商销售以及与体检机构、 健身机构、 美容机构等合作。

基因测序行业发展动因

我国大力推动基因测序行业发展,一是为了经济效益,二是为了社会效益。经济效益方面,预计五年以内一次测序的价格可以降到1000至2000 RMB左右。假设可以实现,那么这项技术可以迅速普及,并带来巨大的经济效益,因为普通人都可以承受。

社会效益包含三个方面,首先用于疾病的诊断。例如,对结核杆菌感染的诊断,以前主要依靠痰、粪便或血液培养,整个检验流程需要在两周以上,现在采用基因诊断的方法,不仅敏感性大大提高,而且在1小时内就能得出结果。

其次,用于疾病的预防。基因测序检测健康人群的基因型,预测个人患病的风险,并向受检者提出生活上的指导,避免疾病的发生。

最后,指导个体化用药。研究发现基因UGT1A1启动子区域的多态性与药物伊立替康的毒副作用有相关性。如果盲目用药可造成中性粒细胞减少及腹泻的副作用。美国FDA已建议病人在使用伊立替康前要进行UGT1A1基因型的检测。中国国家卫生部在新的临床检验项目目录中也增列了“化学药品个体化用药基因检测项目”。UGT1A1基因型检测对于临床正确用药,减少毒副作用,提高疗效具有明确的临床意义。

总而言之,基因检测是现代生命科学发展一个新的里程碑,标志着人类对自然发展过程规律的认识提高到一个很高的水平,基因检测给人类带来全新的生活方式,人类开始可以从科学意义上为自己的命运做主。

三、中国基因测序行业远未爆发,未来行业发展可以预见

基因测序行业是一个市场空间巨大,基因测序服务的应用方向在不断拓展,市场空间也将进一步拓宽。

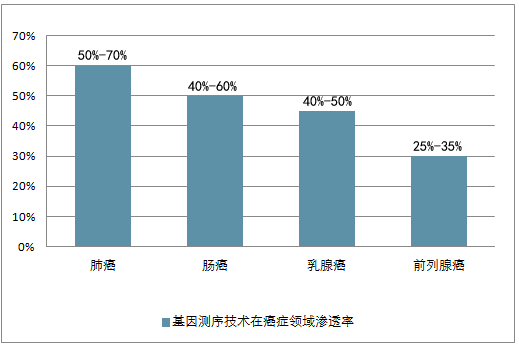

肿瘤是机体在各种致癌因素作用下,局部组织的细胞在基因水平上失去对其生长的控制增生所形成的新生物。《2014年世界癌症报告》数据显示,全球癌症病例预计癌症新增病例会从2012年的1400万,递增至2025年的1900万,到2035年将达2400万。

肿瘤诊断和治疗是基因测序最具发展潜力的应用市场,主要原因有:1)全球癌症发病率逐步攀升,癌症负担正在不断加重,8个死亡病例中就有1个就是癌症,特别对中国而言,人口老龄化的不断增加,环境污染和食品安全问题日益恶化,都使癌症的负担尤为突出;2)由于肿瘤具有显著的个体差异性,传统医疗方式在肿瘤治疗上具有非常大的局限性,而基因测序能够提供病患个体差异信息,并为肿瘤治疗提供指导,能够提高用药的安全性和有效性。

2018年全球基因测序技术在癌症领域渗透率分析

资料来源:公开资料整理

1、国家政策大力扶持

近几年以来,随着国家加快培育生物技术产业,把握我国在新世纪新科技革命的战略机遇,全面建设创新型国家,使得生物行业蓬勃发展,尤其将基因测序作为国家重点领域,加大支持力度,先后推出了多项政策、制度进行扶持,为行业的发展创造了良好的政策环境。短短几年时间,我国基因测序就经历了从无监管、到叫停、到试点申报、再到取消试点限制的一系列历程,可谓是政策发布最为频繁的行业之一。

2、未来行业发展可以预见

基因技术将被广泛应用于复杂疾病、农业基因组学、微生物学和宏基因组学等研究领域,将对人类健康、农业和环境保护带来巨大的变革;

基因技术应用于生殖健康,将显著降低出生缺陷,提高人类健康水平;

肿瘤基因组研究将揭示肿瘤的发病机制,肿瘤基因组测序技术成为肿瘤的个体化治疗的基础;

基因组技术与传统临床医学的最新科研结果结合,形成精准医疗,为疾病诊断、治疗、临床决策带来革命性的改变。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)