一、充电桩行业的快速发展分析

目前我国的新能源汽车保有量达到100万辆,占全球新能源汽车保有量的50%以上。预计在未来3年,中国新能源汽车仍将保持35%到40%的年增长率。随着新能源汽车与动力电池行业的蓬勃发展,一些投资机构纷纷发力,布局投资充电桩事业,电动汽车充电桩产业也随之迎来大爆发。

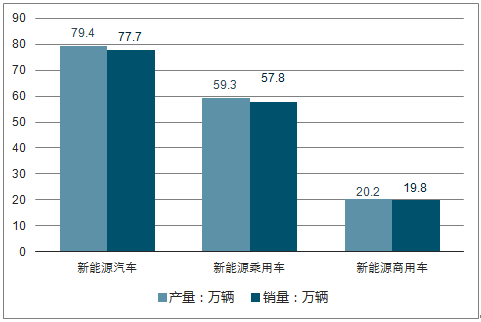

2017年中国新能源汽车产销分别为和53.3%,产销量同比增速分别提高了2.1和0.3个百分点。2017分点。

2017年全国新能源汽车保有量达从新注册登记情况看,2017年新能源汽车新注册登记65万辆有量持续增长,对充电桩需求扩大。

2017年中国新能源汽车产销情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国电动汽车充电桩行业市场分析调研及发展趋势研究报告》

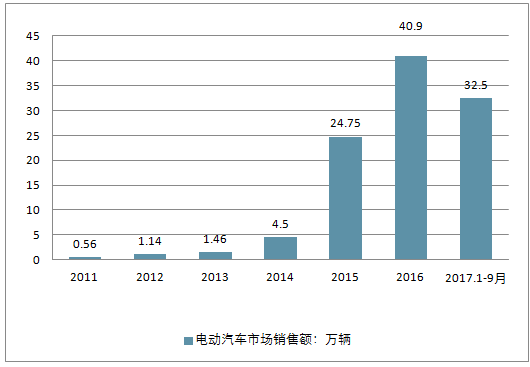

作为新能源汽车的主力,纯电动汽车销量从2012年的1.14万辆增长至2016年40.9万辆,增幅也接近40倍,2017年前三季度纯电动汽车产销分别完成34.8万辆和32.5万辆,同比分别增长51.6%和50.1%。

2011-2017年中国电动汽车市场销售额走势

资料来源:公开资料整理

电动汽车行业与电动汽车充电站行业之间扮演的是相生相克的关系:没有电动汽车行业生产规模的扩张,必然不可能有电动汽车充电站行业的快速发展;电动汽车充电站行业的发展缓慢,反过来也影响电动汽车市场规模的扩张及电动汽车的普及。从各国电动汽车及充电站的发展情况来看,都体现了这种相生相克的关系。

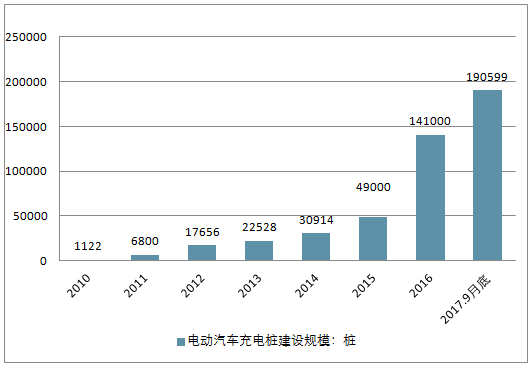

随着我国电动汽车的快速发展,充电桩也经历了野蛮式的成长,2010年初我国充电桩数量在1000个左右,到2016年底我国电动汽车充电桩已超过140万个。目前,中国的新能源汽车市场,在电动汽车整车产销量方面以及充电设施建设方面均处于世界前列。然而相比新能源车产销数据来说,充电桩数量远远不够。

截止到2017年9月,公共类充电桩建设、运营数量190599个,比2016年底新增44253个。

2010-2017年中国电动汽车充电桩建设规模(单位:桩)

资料来源:公开资料整理

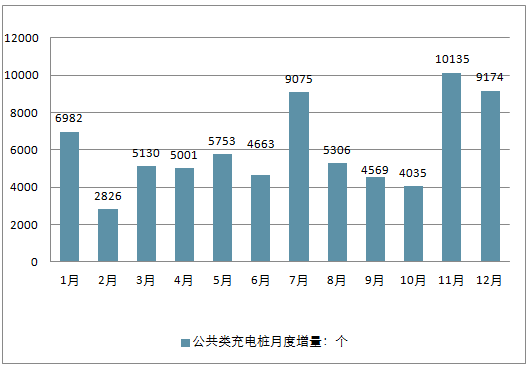

截至2017年12月,联盟内成员单位总计上报公共类充电桩电桩86469个、直流充电桩61375个、交直流一体充电桩66059中国充电桩市场电桩9174个。2017年度,月均新增公共类充电桩约6054个,2017年12月同比增长51.4%。

2017年中国公共类充电桩月度增量情况

资料来源:公开资料整理

2017年中国充电桩市场占比情况

资料来源:公开资料整理

二、充电设施建设出现了前所未有的良好局面,未来将继续增长

近年来,随着国网供电公司不断推动电动汽车配套设施建设以及社会的普遍认可,为适应当前中国电动汽车和充电设施的产业发展形势需要,国家充电桩补贴上调,刺激了充电桩基础建设,使得充电设施建设出现了前所未有的良好局面。

据悉,全国公共慢充电桩的利用率还不10%,未来将进一步加快交流充电桩的建设及提高利用率。

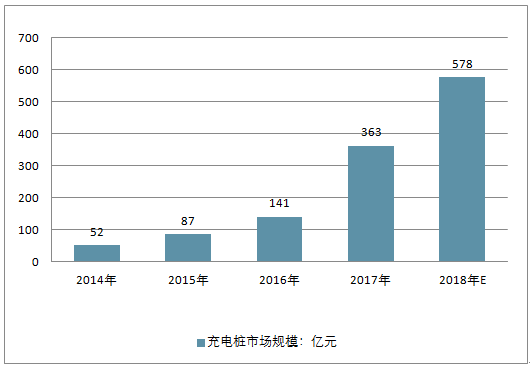

2016年我国充电桩市场规模约141亿元,同比增长42%,到2017年将翻倍增长,预计2018年,中国充电桩市场规模将超570亿元,未来将继续增长。

2014-2018年中国充电桩市场规模预测

资料来源:公开资料整理

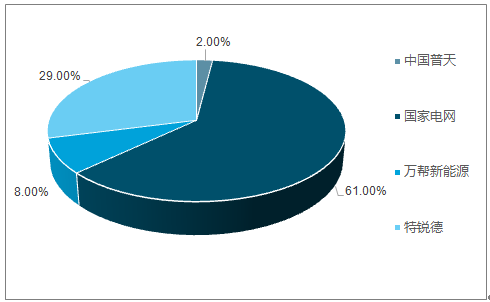

四大充电桩运营商市场占比情况

资料来源:公开资料整理

预计,从建设滞后到“适度超前”,未来三年充电桩产业将迎来大发展,市场规模达千亿级。相应地,对于公交客车行业来说,充电桩的建设也在紧锣密鼓的建设中,大多公交公司都配备起了自已的充电桩设备,以满足公司车辆的正常运营。

未来新增集中式充换电站设施目标

资料来源:公开资料整理

未来新增分散充换电站设施目标

资料来源:公开资料整理

随着一批新能源车的更新,北京百余处公交场站将新添658个充电桩。并且在对待充电桩的问题上,政府也给予了很大的支持。北京市政府办公厅印发的《关于进一步加强电动汽车充电基础设施建设和管理的实施意见》,鼓励各级党政机关、企事业单位内部充电设施对外开放服务。

此外,现在全国各地很多城市在对充电桩的增设和利用上都在不断升级加码。记者了解到,郑州公交的一条BRT公交线路,该充电厂区采用晚上充电8小时,白天运营一整天的形式来保证运营;同时也对外开放,因为白天公交车辆出去运营,私家车也可以充电。

可以预见的是,在未来伴随着电动汽车数量的飞速增长,作为基础的充电桩数量也会毫无疑问的同步增加。

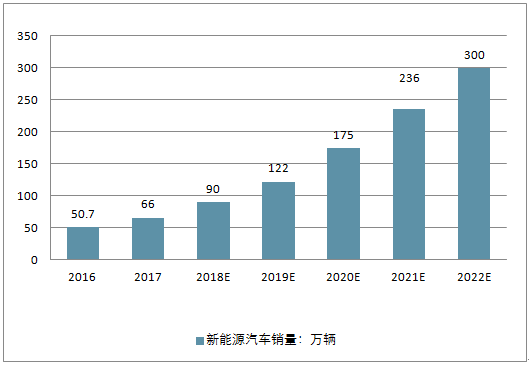

按照国家的相关规划,到2020年新能源车年产销达到200万辆、累计产销量超过500万辆。如果以2016年50.7万辆销量为基础,未来四年要达到2020年的200万销量目标,平均增速在45%左右。但是,随着补贴渐退,要想实现年产销200万辆压力不小。未来5年,我国新能源汽车的增速将会放缓,预计到2022年我国新能源汽车销量有望在300万辆左右。

2017-2022年中国新能源汽车销量预测

资料来源:公开资料整理

2017年我国新能源汽车的销量预计在66万辆左右,需要直流充电桩22万个,需要13.2万个交流充电桩,按照国家电网充电桩招标价格(直流充电桩10万元/个;交流充电桩1.8万元/个)来测算的话,直流充电桩的市场约为220亿元,交流充电桩的市场约为24亿元,总共充电桩的市场约为244亿元。按照《节能与新能源汽车产业发展规划2012-2020年)》,2020年我国新能源汽车的生产能力达到200万辆,产销量累计超过500万辆,那么充电桩的市场将会超过1840亿元。

2017-2020年中国电动汽车充电桩行业需求规模预测

资料来源:公开资料整理

三、充电桩行业未来是喜还是忧?

实表明,当下多地对于充电桩的建设都积极性颇高。据了解,包括北京、唐山、贵阳、厦门、石家庄等30多个省市,都在政策中明确了对充电桩的补贴额。

尽管新能源汽车和充电桩的快速发展已是势不可挡,看似繁荣的背后,其实却存在着非常多的问题:近年来充电桩企业“跑马圈地”,建设数量猛增,而随处可见的充电桩背后,也引发了对能否盈利、运维服务的探讨,行业内的壁垒,运营商各自为战;其商业模式已是全行业的痛点。

不少业内人士反映,目前行业普遍面临几个问题:一是很多充电桩运维还是传统的人员密集型,运维成本高;二是设备故障率较高,公共充电桩处于滥用状态;三是智能化水平较低,带来保修成本增加。充电桩充电基础设施建设相对滞后,与新能源车的比例仍明显不足,并且由于公共充电设施建设地点与消费者充电集中区错位、充电设施之间互联互通性低等原因,一些已建成的公共充电设施利用率较低,汽车充电服务缺口进一步加剧;建设、运营模式、充电技术等话题也日益发酵,行业亟需破题之道。

当前,充电设施基础建设的矛盾也越来越突出。为解决充电桩发展道路上的阻碍,国家及地方纷纷出台有关充电设备基础建设的补贴政策,力促充电桩建设与新能源汽车协调发展。

近年来,国家陆续颁布了诸多鼓励政策促进充电桩发展。去年,发改委、住建部等四部委联合发布《关于统筹加快推进停车场与充电基础设施一体化建设的通知》。今年,国家能源局、国资委、国家机关事务管理局联合发布了《关于加快单位内部电动汽车充电基础设施建设的通知》。这一系列政策吸引了不少企业投身市场。

作为一个新兴的行业,增值服务的空间和各种商业拓展依然在摸索中,所以虽然大量的充电桩正在快速建设中,但这个充电运营这个行业本身却充满了各种不确定性。国家对于新能源汽车行业的战略诉求十分明确,与新能源汽车配套的充电桩的政策也十分坚决,电动汽车充电基础设施发展指南提出了明确的分场所的建设目标:新建超过3850座公交车充换电站,2500座出租车充换电站、2450座环卫与物流等专用车充电站;在居民区,建成超过280万个用户专用充电桩,鼓励有条件的设施对社会公众开放;在公共机构、企事业单位、写字楼和工业园区等单位内部停车场,建成超过150万个用户专用充电桩。

在交通枢纽、大型文体设施、城市绿地、大型建筑物配建停车场、路边停车位等城市公共停车场所,建成超过2400座城市公共充电站与50万个分散式公共充电桩,满足临时补电需要。在城际高速公路服务区,2020年之前,形成“四纵四横”(四纵:沈海、京沪、京台、京港澳;四横:青银、连霍、沪蓉和沪昆)城际快充网络,建成超过1000座城市快充站。也就是说,从现在到2020年的这5年里,仅充电桩的设备就有超过1千亿的市场需求,加上运营以及衍生价值,理论上的市场容量有几千亿。

在这个充满未知和动因的千亿市场,充电桩未来是喜,还是忧?从国家态度方面,国家陆续颁布了诸多鼓励政策促进充电桩行业发展。按照2020年充电桩突破1000亿元的市场情况来看,充电桩未来发展道路仍是任重而道远。需要政府与企业从长计议,不断探索研究。而在今后很长一段时间,新能源电动汽车充电设施的建设仍需要政府政策扶植和资金投入,同时需要企业承担好充电基础设施的建设与运营,不断进行完善与建设。未来充电基础设施市场也将由当前的“散、乱、小”走向有序的产业生态格局。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国充电桩行业市场全景分析及投资前景研判报告(2026版)

《中国充电桩行业市场全景分析及投资前景研判报告(2025版)》共十二章,包含重点充电桩设备提供商发展分析,中国充电桩行业投资机遇及风险分析,2026-2032年中国充电桩行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询