随着全球药物市场的竞争日益激烈、药物研发成本不断提高以及专利药物到期后受到仿制药的威胁,为了满足股东对于财务回报的要求,制药企业将成本控制和效率提升推向了更为重要的战略位置。在这样的环境下,强调专业分工、集中资源在自身核心业务的产业链发展趋势逐渐明朗起来,在疾病目标研究、药物化合物的筛选研发、临床试验、委托生产代加工、市场营销等产业链各个环节上都兴起了专业的服务外包公司提供相应支持。

按服务阶段的不同,医药外包企业一般分为医药CRO企业和医药CMO企业。医药CRO(ContractResearchOrganization)企业侧重于实验室阶段小批量新药化合物的合成,临床前研究(如药代动力学、药理毒理学和动物模型等),以及各类临床试验服务。医药CMO(ContractManufactureOrganization)主要是接受制药公司的委托,进行定制生产服务。

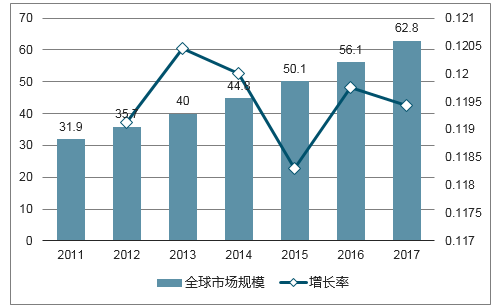

2017年全球CMO行业市场规模以每年约12%的增速稳健增长,2017年达到约630亿美元。新药研发投入持续增加、药企将工艺研发和生产外包的意愿持续提升,将推动CMO行业发展长期向好。在整体CMO市场中,为创新药服务的CDMO大约占到整个市场的2/3,也是增长更快的业务领域。

传统医药CMO企业基本不涉及自有技术创新,依靠制药企业研发的生产工艺和技术支持,利用自身的生产设施进行工艺实施,为客户提供扩大化规模生产服务。而在目前医药产业链专业化细分程度愈发提升的环境下,制药企业希望外包企业能够更多承担工艺研发、改进的职能,为制药企业提供具备创新性的技术服务,进一步帮助制药企业降低成本,提高研发效率,降低研发风险。因此,高技术附加值的工艺研发及产业化运用代表了未来医药外包行业的发展趋势。

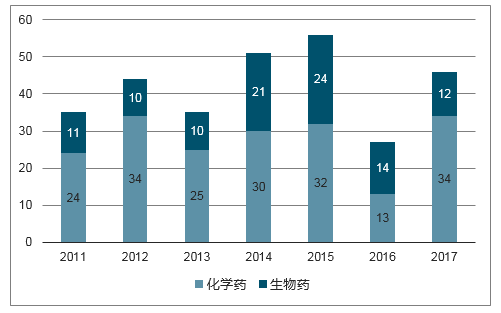

每年FDA新批准的药物中,化学药仍然占到大多数。虽然近几年来生物药技术突破更多,重磅药物中生物药的占比也更高,但化学药研发的热情仍然很高,在研新药当中的大约2/3是小分子化药,因此,化学药CDMO行业空间足够广阔。

化学药仍然占到FDA每年批准新药中的大多数

FDA批准新药个数

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医药CMO行业市场竞争格局及投资战略分析报告》

全球在研小分子新药数量呈现持续上升态势,2017年已经达到5643个,相比于2016年增加了402个,2012-2017年在研项目数量年复合增长率为6.5%。在研新药中大约50%~60%会使用到CMO,也就是大约3000个新药会与CMO合作。

过去几年中,全球每年向临床下一阶段进展的小分子新药项目稳健增长,2017年,共有246个小分子新药由临床前进入I期,157个由I期进入到II期,59个由II期进入到III期。向下一阶段进展的产品增加,意味着CDMO市场上体量更大的订单数量也在持续增加,推动市场规模的持续增长。

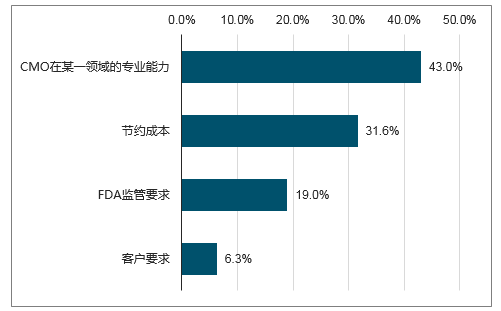

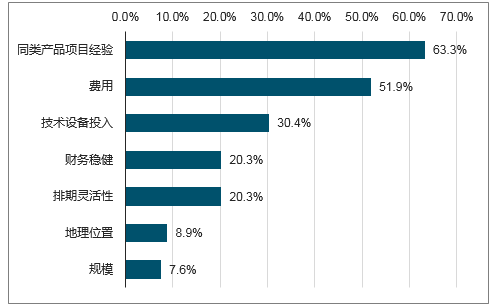

CMO在某一领域的专业能力和节约成本是药企选用CMO最主要的动机。药企选择对CMO企业最关注的两项特性,调查结果排名依次是:同类型项目经验、成本、技术设备投入、财务稳健、排期灵活性、地理位置和规模。可以看到,药企对CMO企业的专业技术、费用、生产条件最为重视,符合CMO企业对于药企的核心价值。

考虑选用CMO最主要动机

数据来源:公开资料整理

药企最关注CMO的项目经验和成本

数据来源:公开资料整理

中国医药CMO市场近几年都保持了10%以上的增长速度,根据数据,2012-2017年中国医药CMO市场平均增速为17.4%,2017年市场规模将达50亿美元。从市场结构来看,临床期生产平均增速为9.5%,而商业化生产的市场平均增速将达18.7%。

2011-2017年全球医药CMO市场规模及增长情况(十亿美元)

资料来源:公开资料整理

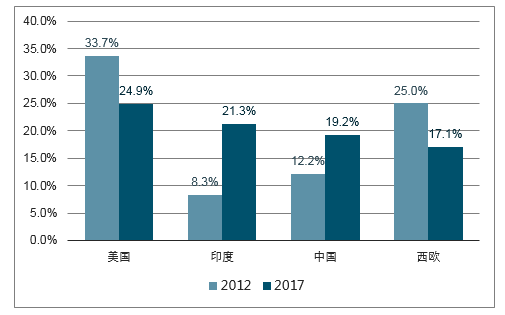

欧美的CMO企业发展时间较长,成熟度高,但受限于自身医药市场增速放缓、研发成本和环保成本高企等因素的制约,增长较为缓慢;基于巨大的人口基数优势,伴随着经济的增长和医疗体系的进一步完善,以中国和印度为代表的新兴市场国家正成为全球最具活力的医药市场领域,中国和印度的CMO企业虽然发展时间相对较短,但目前正处于快速增长期,发展潜力和市场空间巨大。

在医药CMO行业中,医药CMO企业的竞争主要集中于以下核心能力的比拼

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国医药CMO行业市场竞争态势及未来前景分析报告

《2021-2027年中国医药CMO行业市场竞争态势及未来前景分析报告》共九章,包含医药CMO行业需求与预测分析,医药CMO行业领先企业经营形势分析,中国医药CMO行业发展投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)