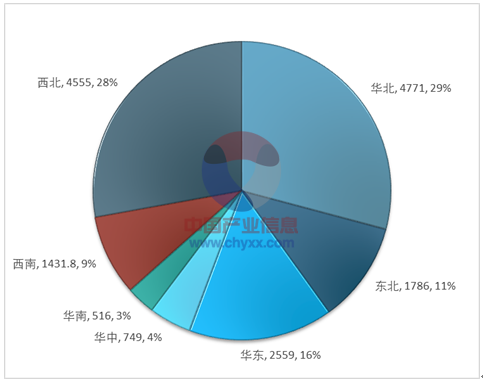

目前我国风电主要分布在华北、西北、华东、东北四个地区。其中华北地区累计装机量4771万千万,全国占比29%;西北地区4555千瓦,占比28%;华东地区2559万千万,占比16%;东北地区1786万千瓦,占比11%。

2017年全国风电累计并网装机容量(单位:万千瓦)

资料来源:能源局,智研咨询整理

从地区来看,华东、西北、华中地区新增装机容量位列前三,分别为470万千瓦,242万千瓦,227万千瓦。

2017年全国风电新增装机容量分布情况

资料来源:能源局,智研咨询整理

从省份来看,2017年风能新增装机容量主要集中在山东、河南、陕西、内蒙古、山西五省份。

2017年我国全国风电新增装机容量情况

省份 | 新增装机容量 | 占比 |

山东 | 222 | 14.80% |

河南 | 129 | 8.60% |

陕西 | 114 | 7.60% |

内蒙古 | 113 | 7.50% |

山西 | 101 | 6.70% |

全国合计 | 1503 | 100.00% |

资料来源:能源局,智研咨询整理

2017年全国弃风电量419万千瓦,弃风率12%。全国五个地区弃风率超过10%。其中甘肃省全年弃风电量91.8万千瓦,弃风率33%;新疆弃风电量132.5万千瓦,弃风率29%;吉林弃风电量22.6万千瓦,弃风率21%;内蒙古弃风电量95万千瓦,弃风率15%;黑龙江弃风电量17.5万千瓦,弃风率14%。

弃风限电问题,表面上看,大规模并网和输送是关键制约因素,实质上,这一问题反映了我国火电与可再生能源、地方利益与部门利益、跨区跨省输电等诸多深层次的矛盾。

1、面对能源需求的放缓,可再生能源与火电能源的的利益冲突愈发明显,怎么协调好各方的利益,是从根本解决可再生能源发展前景问题。

2、由于风电的特殊性,对于电力并网的要求较高。而目前我国并网设备,管理水平不高。只有加大电网建设,解决跨区电力输送,调度问题,提升电网管理部门提高管理机制,才能保证风电的顺利发展。

因此建立,一套基于市场机制的风电配额和电网保障性收购制度,从而有效解决风电依靠补贴才能发展的困境。

2017年全国风能弃风率情况

省(区、市) | 2017发电量 | 2017弃风电量 | 2017弃风率 | 2016年弃风率 |

甘肃 | 188 | 91.8 | 33%↓ | 43% |

新疆 | 319 | 132.5 | 29%↓ | 38% |

吉林 | 87 | 22.6 | 21%↓ | 30% |

内蒙古 | 551 | 95 | 15%↓ | 21% |

黑龙江 | 108 | 17.5 | 14%↓ | 19% |

辽宁 | 150 | 13.2 | 8%↓ | 13% |

河北 | 263 | 20.3 | 7%↓ | 9% |

山西 | 165 | 11 | 6%↓ | 9% |

宁夏 | 155 | 7.7 | 5%↓ | 13% |

陕西 | 54 | 2 | 4%↓ | 7% |

云南 | 199 | 5.7 | 3%↓ | 4% |

合计 | 3057 | 419 | 12%↓ | 17% |

资料来源:能源局,智研咨询整理

参考相关报告:《2018-2024年中国风能风电行业市场监测及未来前景预测报告》

为了降低弃风率,保证风电的发展,政府则正在加大力度建设特特高压线路。中国在运行的特高压输电工程已有18个,在建的特高压线路6 条,主要是内蒙古至华北、新疆,甘肃至华东,华中、西南至华东和华南,覆盖了风能资源最为集中的区域。

我国运行中特高压线路

线路名称 | 投运时间 | 新增容量 | 电压等级 | 配套风电基地 |

云南-广州 | 2010.6 | 500 | ±800 | - |

向家坝-上海 | 2010.7 | 640 | ±800 | - |

锦屏-苏南 | 2012.12 | 720 | ±800 | - |

普洱-江门 | 2013.9 | 500 | ±800 | - |

哈密南-郑州 | 2014.1 | 800 | ±800 | - |

洛溪渡-浙江金华 | 2014.7 | 800 | ±800 | - |

宁东-浙江绍兴 | 2016.11 | 800 | ±800 | 宁夏风电基地 |

酒泉-湖南湘潭 | 2017.6 | 800 | ±800 | 酒泉风电基地二期 |

晋北-江苏南京 | 2017.6 | 800 | ±800 | - |

锡盟-江苏泰州 | 2017.9 | 2000 | ±800 | 锡盟北部风电基地 |

晋东南-南阳-荆门 | 2009.1 | 600 | 1000 | - |

淮南-浙北-上海 | 2013.9 | 2100 | 1000 | - |

浙北-浙中-福州 | 2014.12 | 1800 | 1000 | - |

淮南-南京-上海 | 2016.11 | 1200 | 1000 | - |

锡盟-北京东-济南 | 2016.7 | 1500 | 1000 | 锡盟南部风电 |

蒙西-晋北-天津南 | 2016.11 | 2400 | 1000 | 蒙西-天津南特高压外送风电基地 |

榆横-晋中-潍坊 | 2017.8 | 1500 | 1000 | - |

锡盟-胜利 | 2017.7 | 600 | 1000 | - |

资料来源:国家电网,智研咨询整理

我国在建特高压线路

线路名称 | 新增容量(万千瓦) | 电压等级(千伏) | 配套风电基地 |

上海庙-山东临沂 | 2000 | ±800 | 上海庙风电基地 |

准东-皖南 | 2400 | ±1100 | 准东风电基地 |

滇西北-广东 | 500 | ±800 | - |

扎鲁特-山东青州 | 1000 | ±800 | 通辽风电基地 |

北京西-石家庄 | 1000 | 1000 | - |

潍坊—临沂—枣庄—菏 | 1500 | 1000 | - |

资料来源:国家电网,智研咨询整理

除加大投资电网建设外,政策层面也大力扶持风能发展。2017年《政府工作报告》提出抓紧解决机制和技术问题,优先保障清洁能源发电上网,有效缓解弃水、弃风、弃光状况。这是弃风问题首次出现在政府报告中。此后国家发改委、能源局等部委亦颁布多项政策,从促进消纳、保障收购、增强调峰能力、调整能源结构以 及市场化途径等角度需求解决弃风限电问题的途径。

在多重利好的共同作用下,全国弃风率较2016年数据下降5%。其他地区弃风率都有同程度降低。甘肃下降10%,新疆和吉林下降9%,宁夏下降8%,内蒙古下降6%。随着电网建设的推进和政策扶持效果的释放,行业发展前景光明。未来预计风电行业将得到快速发展,弃风限电现象将持续减弱,直至消失,风电产业投资价值体现。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)