2018年8月20日,环保部固体废物与化学品管理技术中心公示的最新数据显示:今年第18批新增的进口废纸总核定量为28.9657万吨,截至目前,今年的总核定量已达到了1432.88万吨。受政策影响,从7月份开始,进口废纸核定量已经连续三批次下滑,下滑幅度较大,本次新增核定量较第十五批下降了83.67%。

进入8月中旬以来,国内废旧黄板纸价格出现了一波再度上涨的行情。其上涨的主要原因是在8月8日国内宣布将于8月23日加征25%的美废进口关税。有美废是我国最主要的进口来源,在对美废加征25%的关税,意味着美废进口将进一步减少,再度给了国内废纸一定的上涨动力。

从年初至今,国内废纸价格出现了三波明显的上涨行情。第一波是从2月下旬到4月上旬,国废黄板纸均价从2270元/吨涨至2570元/吨,上涨幅度为13.22%。其主要的推动因素是,从3月1日开始,我国开始对外废严格实施0.5%的含杂率规定;第二波上涨行情是从5月初到5月底,国废黄板纸均价从2680元/吨涨至3140元/吨,上涨幅度17.16%。其主要推动因素是,从5月4日-6月4日暂停签发CCIC北美公司认证,并对美废实施100%开箱、掏箱检查;第三波行情就是从8月8日国内商务部公布了第二批对美加征关税的名单中,要对美废加征25%的关税,到目前为止国废价格从2910元/吨涨至3020元/吨,上涨幅度为3.78%。

参考相关报告:智研咨询发布的《2018-2024年中国造纸行业市场调查及发展趋势研究报告》

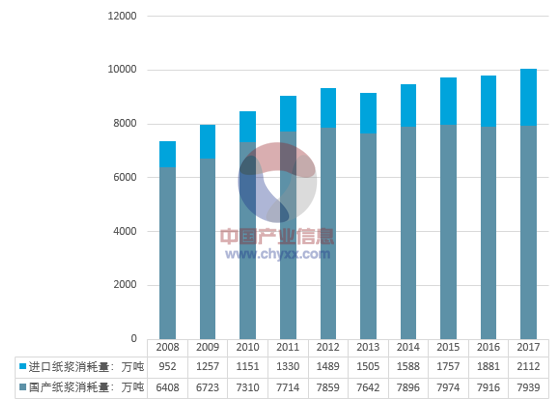

2017年全国纸浆消耗总量10051万吨,较上年增长2.59%。木浆3152万吨,占纸浆消耗总量31%,其中进口木浆占21%、国产木浆占10%;废纸浆6302万吨,占纸浆消耗总量63%,其中用进口废纸制浆占21%、用国产废纸制浆占42%;非木浆597万吨,占纸浆消耗总量6%。

2008-2017年纸浆总消耗情况

资料来源:中国造纸协会

2008-2017年国产纸浆消耗情况

资料来源:中国造纸协会

随着经济的快速发展,我国的纸张需求量不断增大,国内纸浆产量满足不了造纸行业的需求,我国大量进口纸浆。

我国进口纸浆以一般贸易方式为主,620.6万吨,占比为60%左右;加工贸易方式进口纸浆占比约为15-20%;以海关特殊监管方式进口纸浆占比约为15-20%;边境小额贸易进口纸浆占比不超过5%。

纸浆进出口经营企业:外商投资企业主导进口,国有企业进口大幅增长,外商投资企业进口纸浆占比50%左右;民营企业、国有企业进口纸浆占比分别约占25%左右。

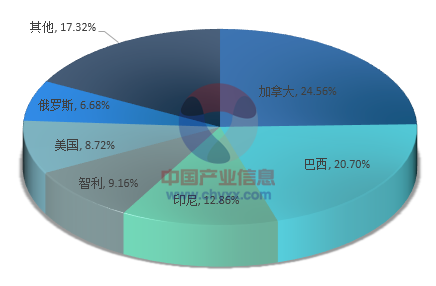

我国进口纸浆来源国较为集中。2017年我国从30多个国家和地区进口纸浆,前十大进口国合计占比在90%左右。其中加拿大为最大进口国,并维持高速增长态势,巴西、印尼也同样增速明显,抵消了美国、芬兰等国的进口量下降,整体进口量维持上涨。

2017年我国纸浆进口主要来源国地区分布

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询