一、国内医疗器械流通行业在成长空间、整合空间等方面拥有广阔发展机遇

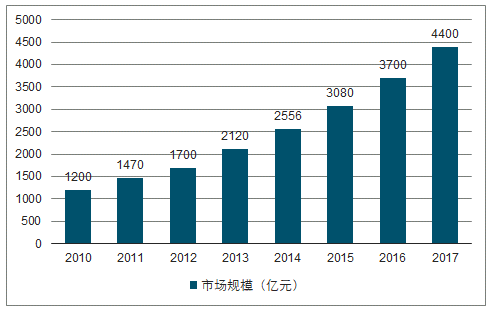

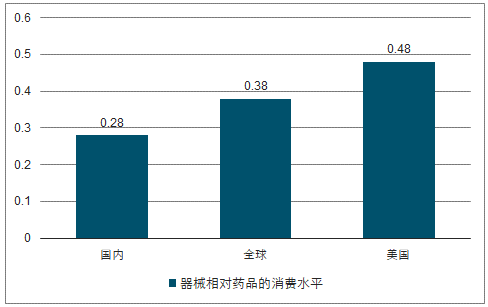

国内医疗器械市场持续保持高速增长,长期成长空间广阔。2017年国内器械市场规模约 4400 亿元,自2010年以来实现了20.4%的年化复合增;2017年国内医疗器械市场的同比增速约为19%, 比药品增速高一倍。 根据南方所数据国内药品的市场规模约为 16000亿, 以此测算国内医疗器械和药品的消费比例约为 0.28:1;较大幅度低于 0.38:1 的世界平均水平,更是远低于美国 0.48:1的水平;认为随居民消费升级和医保支付水平提高,国内医疗器械市场成长空间广阔。

国内医疗器械市场持续保持高速增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医用医疗器械行业市场竞争态势及投资战略咨询研究报告》

国内医疗器械相对药品的消费水平远低于国外

数据来源:公开资料整理

二、器械配送发展迅猛,集中度提升空间大

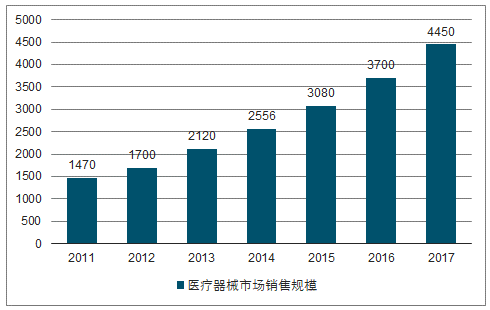

2018-2020 年器械配送市场有望维持 20%增速。目前我国药品与器械销售比为 1:0.25,发达国家则达到1:0.7,我国医疗器械渗透率仍处于低位。根据国药控股公开电话会交流数据,2017年我国器械配送市场规模超过 4000亿元。受到终端市场强劲需求促进(我国 2013-2017 年医疗器械终端销售规模 CAGR 为 21%),预计医疗器械配送市场规模 2018-2020 年将维持 20%的增速,在 2020 年达到近 7000亿元规模。

2011-2017年我国医疗器械市场销售规模

数据来源:公开资料整理

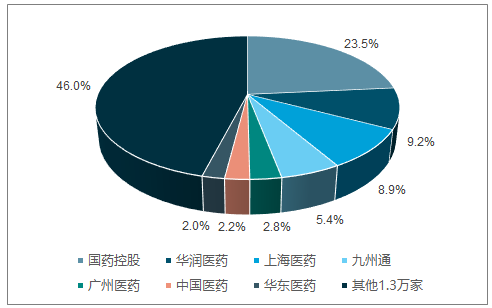

器械配送市场集中度低于药品,整合空间更大。器械配送行业特点决定其市场高分散, 目前全市场器械配送企业约 18 万家,远多于 1.3 万家药品配送企业, 而且其中大多数为小型配送企业。测算 2017年器械配送市场 CR3为 17%,低于药品配送市场 42%的 CR3,整合空间广阔。

2017 年我国药品配送市场竞争格局

数据来源:公开资料整理

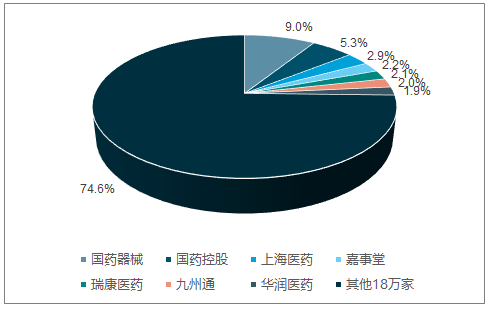

2017年我国器械配送市场竞争格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询