一、光纤激光器行业的发展

激光器是能够发射激光的装置,是激光产业的核心器件,其主要由三个部分组成:激光泵浦源、增益介质和谐振腔。工作原理为增益介质通过吸收泵浦源提供的能量,经谐振腔振荡选模输出激光。按增益介质的种类,激光器可分为液体激光器、气体激光器、半导体激光器、固体激光器、光纤激光器,其中光纤激光器因其优良的技术特性,市场份额不断提升, 2017 年在工业激光器中的份额达到 47%。

激光技术可广泛应用于民用领域和军用领域,已成为多国政府重点扶持并由科研院所和企业共同主导的国家战略新兴产业。光纤激光器属于新一代固体激光器的一种,具有光电转换效率高、结构简单、光束质量好等特点,目前已成为激光技术发展主流方向和激光产业应用主力军。

至目前为止,全球已经形成了完备且丰富的激光产业链,各行各业都有激光的应用。激光产业链的上游主要是光学材料与元器件,中游包括各种激光器和对应的激光设备,下游则是激光的应用领域。 其中,激光器和激光设备是激光行业最主要的两部分,激光器是激光加工设备的核心部件。

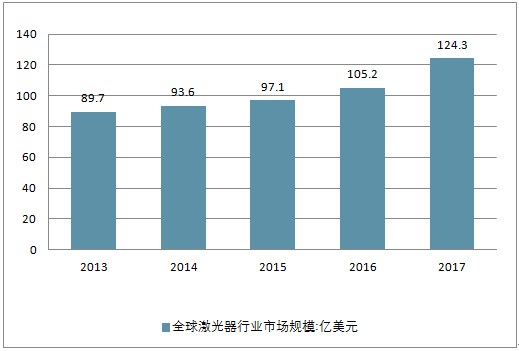

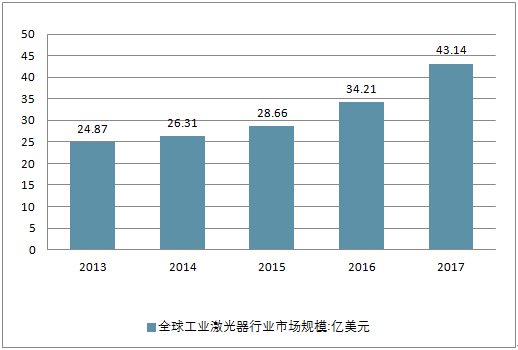

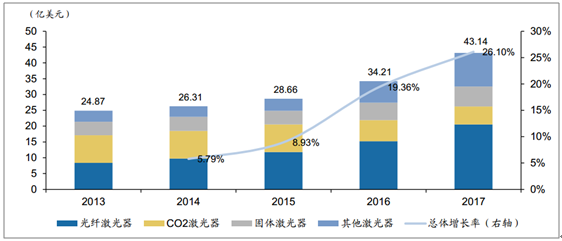

欧美等发达国家最先开始使用激光器,随着全球制造业向发展中国家转移,亚太地区激光行业市场份额迅速增长。 发展中国家在制造业升级过程中,逐步使用激光设备代替传统设备,对激光器的需求旺盛 , 系 目 前 全 球 激 光 行 业 市 场 最 主 要 的 驱 动 力 之 一 。 根 据 美 国相关报告, 2013-2017 年,全球激光器行业收入规模持续增长,从 2013 年的 89.70 亿美元增加至 2017 年的 124.30 亿美元,年复合增长率为 8.50%。随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。 其中, 全球工业激光器收入从 2013 年的 24.87 亿美元增加至 2017 年的 43.14 亿美元,年复合增长率为 14.76%。 2015-17 年,工业激光器市场规模增速分别为 8.93%、 19.36%和 26.10%,呈现加速发展的趋势。

2017 年全球激光器行业市场规模达 124.3 亿美元

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国激光器件行业市场运营态势及投资前景分析报告》

2014-2017 年全球工业激光器行业市场规模增大

资料来源:公开资料整理

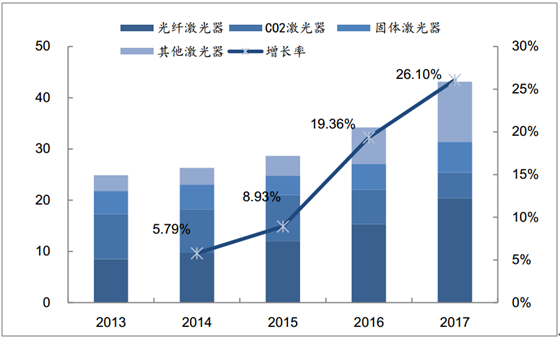

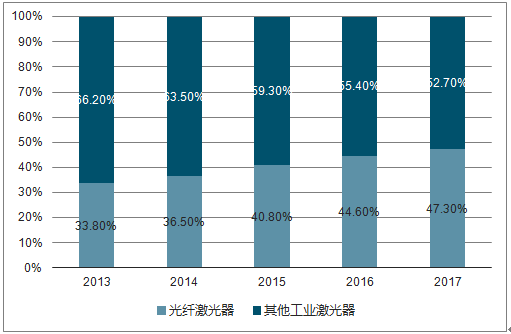

光纤激光器市场份额逐年提升, 成为市场份额最大的工业激光器。 以工作物质分类,工业激器可以分为光纤激光器、 CO2 激光器、固体激光器和其他激光器,其中,光纤激光器在材料加工领域占比最高。 2014-2017 年全球光纤激光器占工业激光器比重逐渐提高, 2017 年,全球光纤激光器销售额为 20.39 亿美元,占工业激光器销售额的 47.26%。 光纤激光器市场规模的快速增长系工业激光器市场规模增长的主要原因。

2013-17 年全球光纤激光器占工业激光器比重增大

资料来源:公开资料整理

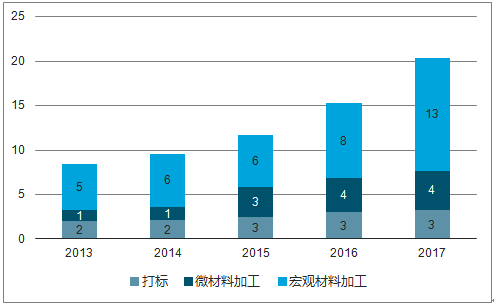

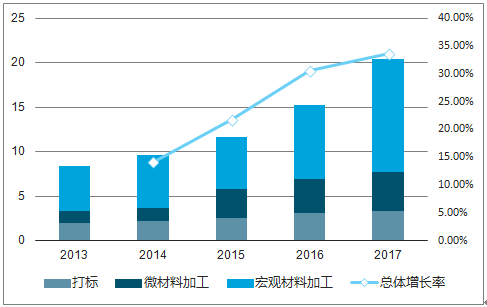

近年来,光纤激光器市场规模保持增长,其中,用于宏观材料加工的激光器市场规模增长迅速,从 2013 年的 5.12 亿美元增加至 2017年的 12.68 亿美元,年复合增长率为 25.42%;用于打标的光纤激光器市场规模从 2013 年 2.01 亿美元增长至 2017 年的 3.26 亿美元,年复合增长率为 12.85%;用于微材料加工的光纤激光器市场规模从 2013 年的 1.27 亿美元增加至 2017年的 4.44 亿美元,年复合增长率为 36.69%。

2013-17 年光纤激光器用途分类

资料来源:公开资料整理

近年来工业激光器的市场规模呈现快速增长态势,从2013年的24.87亿美元增长至2017年的43.14亿美元,复合增长率为14.76%。 其中,光纤激光器的增速更快,用于宏观材料加工、微材料加工和打标的光纤激光器的市场规模均快速成长,整个光纤激光器的市场规模也从2013年的8.41亿美元增加至2017年的20.39亿美元,复合增速达24.78%,同时光纤激光器在工业激光器中的市场占比也从2013年的33.82%提升至47.26%,也成为了市场份额最大的工业激光器

2013-2017全球各类型工业激光器市场规模

资料来源:公开资料整理

全球工业领域光纤激光器市场规模加速增长

资料来源:公开资料整理

光纤激光器在工业激光器的份额不断提升

资料来源:公开资料整理

二、国内光纤激光器行业发展迅速,逐步实现进口替代

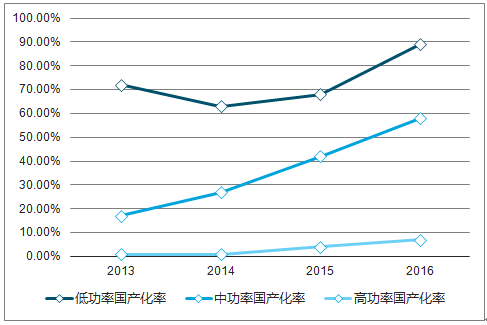

国产光纤激光器逐步实现由依赖进口向自研、替代进口到出口的转变。 2007 年之前,尽管国内高校、研究所等单位在光纤激光器领域开展了大量的研究工作并取得了诸多成就,但国内光纤激光器的产业化和产品化仍然是空白,几乎所有工业光纤激光器全部依赖进口。 2007 年以来,在国家产业政策支持和激光器企业的研发投入下,国内光纤激光器产业发展迅速,目前已出现超过十家光纤激光器企业。随着国内光纤激光器企业综合实力的增强,国产光纤激光器功率和性能逐步提高,目前产业化光纤激光器功率已能达到万瓦级别国内、外企业分别在低、高功率激光器市场上占据主导地位。 目前,我国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率已超过 85%; 中功率光纤激光器市场, 国产化率快速提升, 国内企业市场份额已经从 2013 年的 17%提升至 2016 年的 58%;高功率光纤激光器由于其技术门槛较高, 企业竞争主要围绕创新能力、研发实力、核心材料和器件产业链整合能力展开, 目前该市场仍以欧美知名光纤激光器企业为主导,产品价格和附加值相对较高,国产产品已实现部分销售, 国内企业市场份额从 2013 年的 1%提升至 2016 年的 7%。国产光纤激光器在逐步实现由依赖进口向自研、替代进口到出口的转变。

不同功率光纤激光器的国产化率均提高

资料来源:公开资料整理

三、光纤激光器市场发展趋势

1、光纤激光器市场发展空间

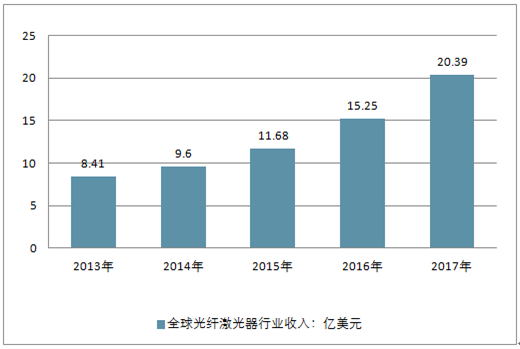

全球光纤激光器 2013-2017 年 CAGR 达 24.78%,行业高速成长。全球光纤激光器收入从 2013年的 8.41 亿美元,增加至 2017 年的 20.39 亿美元,年复合增长率为 24.78%,保持快速增长态势。

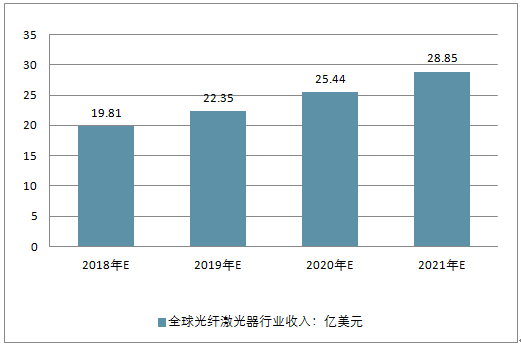

全球光纤激光器 2020 年市场规模近 200 亿元。 根据预测,全球光纤激光器的销售额将由 2018 年的 19.81 亿美元增加到 2021 年的 28.85 亿美元,年复合增长率为 13.35%。

2013-2017 年全球光纤激光器市场规模

资料来源:公开资料整理

2018-2021 年全球光纤激光器市场规模预测

资料来源:公开资料整理

中国已成光纤激光器最大消费市场,发展迅速。 中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,近年来,中国激光产业获得了飞速的发展。中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。 2015 年,中国取代欧洲,首次成为激光器最大的消费市场,市场规模增长至 28 亿美元左右,约占全球市场规模的 29%。

2、光纤激光器发展趋势

纳秒脉冲光纤激光器技术已经非常成熟,市场也是发展最充分的,2016年国内出货量在10万台以上,主要是用于光纤激光打标应用。这部分竞争也是最激烈的,拼价格尤其厉害,单台激光器价格从原来七八万,直降至五万,如今有的低至2万左右。出货量的增加,同时价格大幅下降,导致整体销售额增长并不算很大,而且厂商的利润空间被大大压缩了。随着未来技术发展,市场的出路很大可能是皮秒光纤激光器。目前已有一些厂商抢先去做这方面的工作,包括武汉安扬激光、上海国神光电等。皮秒级的激光器在加工速度、质量与热影响等都优于纳秒激光器,目前还未出现一个大批量应用,然而一旦遇到一个应用的突破点,其市场需求将会进一步体现出来。

中等功率光纤激光器(500-1500瓦)是过去两年里发展的一个主力。在一些金属薄板切割、厨具、五金器件等行业应用量较大,另外,一些非金属材料的加工也带动了中功率光纤激光器的需求。国内的一些集成商设备出货量也迅速增加,宏山激光、大鹏激光、力星激光、粤铭、迪能等厂家的行情非常不错。

高功率光纤激光切割(2000瓦以上)在过去几年有一段时间是增长迟滞的,当时受到整体机床加工下滑的影响,但目前已经进入良性增长,并且随着技术的突破,更高功率的切割机的推出,一些重工业、装备制造业等领域的需求将会显现。在2016年包括大族激光、华工法利莱、奔腾激光、迅镭激光等在内的几家领先的切割机设备商率先推出了8KW的光纤激光切割机,提前布局市场。

3、光纤激光器发新的应用潜力

其它具有应用潜力的还包括激光清洗、激光焊接。2016年起,激光清洗是一个市场应用的亮点。其实在若干年前中国工程物理研究院激光核聚变中心就有相关的研究,目前激光清洗进入了产业应用,包括铭镭激光、和骏激光、武钢华工等已经推出了激光清洗设备。激光切割是一种开料方式,工艺上相对简单,而激光焊接则稍复杂,因此在一些工艺上并未完全开发成熟,以往这些年激光焊接市场尚未大规模提升。这两年光纤激光焊接市场取得明显发展,一方面是光纤激光器的成本下降,另一方面是锂电池、铝铜的材料焊接需求大幅增加。就激光焊接而言,对于光源的应用有一定的区分度,YAG激光焊是发展最长,比较成熟的,只是YAG激光器能量转化率低。目前新兴的光纤激光与半导体激光焊接,得到越来越多的关注。根据不同的应用,光纤激光与半导体激光都各有优势,比如塑料焊接与锡焊,对功率的要求不是太高,而对光斑的精细度要求并不高,因此半导体激光器有成本与光斑尺寸的优势,可以很好应用。而在做铝铜的高反材料加工时,由于对光束的吸收率比较低,要达到要求的焊接深度,总功率要很高才可以,那么光纤激光器则可以发挥作用。

目前所探讨的激光应用,基本上是基于工业生产领域的,那么下一步激光市场的蓝海,将会出现在工业以外的行业,比如娱乐(激光电视、激光投影)、交通(激光雷达)、环保(激光检测检验)、健康与医疗等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高能脉冲光纤激光器行业市场全景评估及产业需求研判报告

《2026-2032年中国高能脉冲光纤激光器行业市场全景评估及产业需求研判报告》共八章,包含中国高能脉冲光纤激光器产业链结构及全产业链布局状况研究,中国高能脉冲光纤激光器行业重点企业布局案例研究,中国高能脉冲光纤激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国光纤激光器行业政策、产业链、发展现状、竞争格局及未来前景:国产替代加速推进,市场规模达167.95亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)