一、上半年行业小周期降温与结构性过热、微观繁荣并存

从销售、新开工、施工面积累计同比增速自 2016 年上半年最高点至今出现较大幅度回落的趋势来看,行业的确仍处在小周期降温期。但从新建商品住宅累计销售额/累计销售面积得出的房价口径在今年上半涨幅显著、国房景气指数位运行、土地市场监测数据“火热”、媒体对各地“抢房”的报道频率较多、投资和新开工在今年上半年强势反弹等情况看,行业呈现出微观繁荣额结构性过热的特征。小周期降温的原因是周期使然,微观繁荣和结构性过热则是前期包括持续降准、降息在内的宏观经济政策以及房地产因城施策、分类调控思路下包括“去库存”、 “棚改货币化”等举措高歌猛进的结果, “去库存”后的低库存既进一步加剧了房价上涨预期,亦加剧了房企补库存的冲动,从而带动了上半年新开工和房地产投资强势反弹。

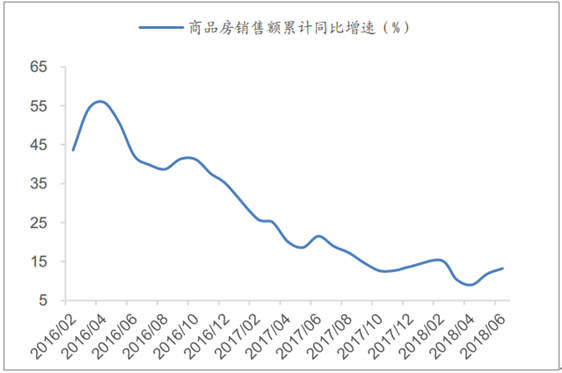

2018 年 1-6 月,商品房销售面积累计同比增速 3.3%,较 2016 年 1-4 月高点回落 33.2 个百分点;商品房销售额累计同比增速 13.2%;较 2016 年1-4 月高点回落 42.7 个百分点,销售端增速自高点回落明显;

商品房销售面积累计同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国房地产行业市场竞争格局及投资战略咨询报告》

商品房销售额累计同比增速

资料来源:公开资料整理

2018 年 1-6 月,新开工面积同比增速 11.8%,较 2016 年 1-4 月高点回落9.6 个百分点,较 2017 年末提升 4.8 个百分点,创下自 2016 年 9 月以来的 22 个月新高;

2018 年 1-6 月,施工面积同比增速 2.5%,较 2016 年 1-2 月高点回落 3.4个百分点,回落幅度明显;从新建商品住宅累计销售额/累计销售面积得出的房价口径来看, 2018 年以来房价持续暴涨,上半年各个月份的涨幅远远大于 2017 年同期,其中上半年涨幅达到了 11.3%,比去年同期高出 7.36 个百分点, 前 5 个月, 东北、中部、西部、东部地区的房价均呈现爆发式上涨,涨幅分别达 18%、13%、 12%、 12%,房价上涨显著;

行业景气高位运行: 2018 年 6 月国房景气指数为 101.68,为 2011 年 5月以来的次高点;5 月单月中原监控的 50 城合计买地金额同比增长 111.5%,1-5 月同比增长57.6%。房地产投资累计同比增速上半年强势反弹, 一度创下近三年新高,截至2018 年 6 月末,投资增速为 9.7%,较 2017 年末提升 2.7 个百分点;库存持续走低:根据监测, 2018 年 5 月,百城新建商品住宅存销比仅为 9.8 个月,显著低于合理存销比 12-16 个月的水平,百城库存规模仅相当于 2012 年 3 月水平。

二、上半年优势地产市场集中度提升

2017 年,中国房地产销售TOP5 和 TOP10 市场集中度分别为 16.9%、 24.1%,较 2016 年末分别大幅提升了 4 和 5.2 个百分点,对比美国, 2017 年中国 TOP5 和 TOP10 的市场集中度尚有 6.7 和 9.1 个百分点的差距。 2018 年 1-6 月,中国 TOP5 和 TOP10 市场集中度进一步提升至 21.37%和 29.72%,接近美国水平。

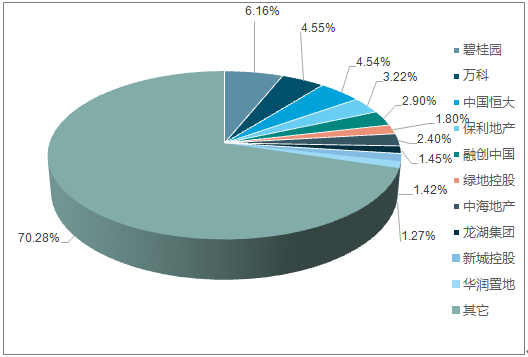

2018 年上半年中国优势房企市场份额

资料来源:公开资料整理

我国是社会主义国家,土地公有制是我国房地产的根本制度,有不少房地产企业是央企和地方国企,未来这些企业不可能不生存、不发展,我国房地产行业的竞争格局也不可能完全根据市场导向来洗牌、重构,因此在当前行业集中度已显著提升背景下,未来行业集中度进一步提升的速度有可能趋缓。

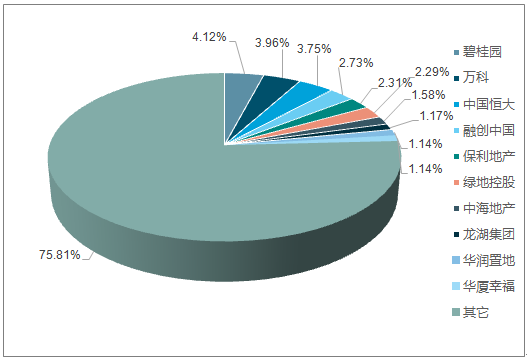

2017 年中国优势房企市场份额

资料来源:公开资料整理

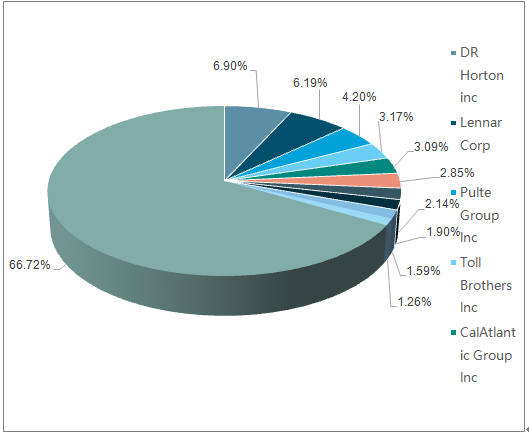

2017 年美国优势房企市场份

资料来源:公开资料整理

上半年,优势地产股在受益于行业集中度提升的同时, 亦出现了行业整体小周期降温向优势房企传导、波及的趋势:选取 2018 年前六个月销售 TOP30的优势房企进行观察,虽然大部分房企销售均有显著增长,但大部分销售增速均不如去年同期,只有 10 家房企销售增速高于去年同期,其中:保利地产 2018年 1-6 月销售增速 47%、较去年同期提升 14 个百分点,新城控股销售增速 94%、较去年同期提升 19 个百分点。

2018 年上半年 TOP30 房企销售统计

序号 | 房企 | 2018年1-6月销售额(亿元) | 2018年1-6月同比增速 | 2017年1-6月同比增速 | 增长变化(百分点) |

1 | 碧桂园 | 4125 | 43% | 131% | -88 |

2 | 万科 | 3047 | 10% | 46% | -36 |

3 | 中国恒大 | 3042 | 25% | 72% | -48 |

4 | 保利地产 | 2153 | 47% | 33% | 14 |

5 | 融创中国 | 1942 | 74% | 89% | -16 |

6 | 绿地控股 | 1606 | 21% | 20% | 1 |

7 | 中海地产 | 1207 | 18% | 34% | -15 |

8 | 龙湖集团 | 971 | 5% | 140% | -135 |

9 | 新城控股 | 953 | 94% | 75% | 19 |

10 | 华润置地 | 852 | 35% | 14% | 21 |

11 | 华夏幸福 | 825 | 17% | 20% | -3 |

12 | 绿城中国 | 754 | 27% | 31% | -4 |

13 | 招商蛇口 | 751 | 40% | 74% | -34 |

14 | 世茂房地产 | 723 | 60% | 31% | 29 |

15 | 中国金茂 | 718 | 198% | 50% | 148 |

16 | 阳光城 | 663 | 68% | 127% | -60 |

17 | 旭辉集团 | 660 | 40% | 71% | -31 |

18 | 泰禾集团 | 655 | 62% | 150% | -88 |

19 | 中南置地 | 652 | 44% | 186% | -141 |

20 | 正荣集团 | 635 | 60% | 100% | -40 |

21 | 金地集团 | 631 | -10% | 60% | -70 |

22 | 富力地产 | 570 | 47% | 30% | 16 |

23 | 金科集团 | 605 | 118% | 107% | 12 |

24 | 中梁地产 | 667 | 88% | 157% | -69 |

25 | 融信地产 | 545 | 76% | 78% | -2 |

26 | 雅居乐 | 466 | 15% | 42% | -27 |

27 | 祥生地产 | 440 | 96% | 231% | -135 |

28 | 蓝光发展 | 438 | 84% | 126% | -42 |

29 | 远洋集团 | 432 | 42% | 38% | 3 |

30 | 龙光集团 | 355 | 84% | 34% | 49 |

资料来源:公开资料整理

三、从国内房地产税看中国房地产的发展

7 月 16 日,在 2018 年上半年国民经济运行情况发布会上,国家统计局新闻发言人毛盛勇提到加快推进房地产税相关政策举措,市场对于房地产税的关注度重新回到焦点。在一季度连续发布了 4 篇国际房地产税的专题研究,而这次把聚焦内容回到国内。

首先,需要将房产税和房地产税概念的理清。 整体而言,房地产税与房产税是包含与被包含的关系。目前各地所征收的房产税主要是由房地产持有运营商所缴纳的房产税,税基为租金收入,税率为 12%。目前正处于草案起草阶段的是房地产税法,其实辨别一则关于个人住宅房地产税的传闻是否真假,只要看文中是房地产税还是房产税,只要是后者,就无需再深入探讨了。

其次, 2011 年,上海、重庆作为第一批试点城市开征针对住宅的房产税,两者有如下共同点:

1、保护刚需。 上海针对本市居民的首套房予以免征,而重庆是对纳税人所拥有的普通住房免征;此外,在税收优惠政策也有所倾斜,上海是以家庭为单位,拥有人均 60 平米的免征面积,重庆在新政施行后新购住房免税面积为 100 平米;

2、以市场交易价为计依据。 上海的计税依据是市场交易价格的70%,而重庆为 80%;

3、 差别化税率。上海的一般税率为 0.6%,而如果应税交易均价低于上一年度新房均价的 2 倍,则减按 0.4%计征;重庆的税率同样以房价水平分类,税率分为 0.5%、 1%和 1.2%三档;

4、存量资产有限追溯。 这一特点在上海体现得更为明显。因为房产税征收对象都是在 11 年新政后的新购住房,即只要在此后没有购房行为,存量房产暂时不缴纳;重庆则规定纳税人在办法施行前拥有的独栋商品住宅有 180 平米的免税面积,高于新购住房所规定的 100 平米免税标准

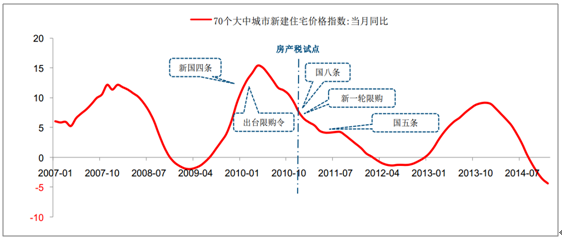

上海、重庆的房产税试点于 2011 年 1 月开始实施。回溯当年的行业背景,房价上涨势头正健, 2010 年新国四条开启了新一轮房地产调控的号角, 地产行业经历了当时而言空前严格的调控,从土地、税收、金融等各种措施调控地产,并且采取了非市场化的手段如限贷、限购、限价等政策进行调控。

从房产税试点的历程来看, 09 年起国务院就有布局, 国务院常务会议上提出综合运用土地、金融、税收等手段,加强和改善对房地产市场的调控; 10 年 4 月,明确提出加快研究制定合理引导个人住房消费的税收政策;10 年 5 月国务院则正式表示, 逐步推进房产税改革, 7 个月后,上海和重庆作为首批试点城市正式实施,试点推行的速度较快,也可体现管理层的决心。

房地产税试点出台时期房价指数

资料来源:公开资料整理

两地房产税征收税负征收的实际情况,主要通过三个维度考量:

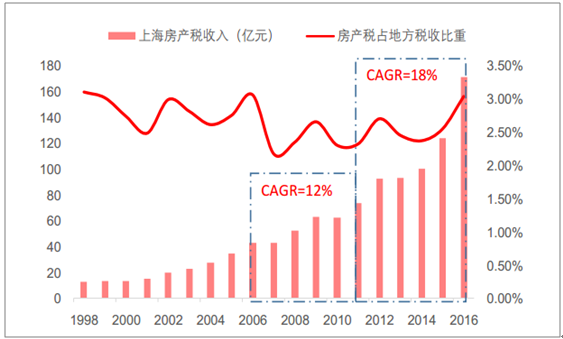

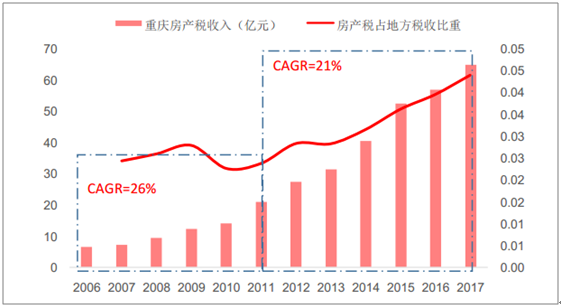

1、绝对值增量。 11 年自房产税试点以来,房产税绝对值增速的变化有限:上海 06-11 年 5 年间房产税年复合增速为 12%, 11-16 年,年复合增速为 18%,即上升了 6 个百分点;但重庆的表现则相反, 06-11 年年复合增速为 26%, 11-17 年年复合增速为 21%,反而下降了 5 个百分点。 目前两地并没有明确的个人住宅房地产税的统计,但从结构上看,因房产税试点所产生的私人住宅对应的房地产税体量,较之原有的商办物业对应的房产税体量并不大。

2. 地方税务增量。 以 2011 年为分界点,上海房产税占公共财政税收收入比重没有看到明显的差异,一直维持在 2.5%左右水平, 16 年有所攀升,占比达 3%;重庆则在 11 年以来保持持续上升, 16 年房产税占地方税务比重达 4.4%,相对而言房产税对重庆政府税收的贡献更明显,但是较之国际水平,依然可判断,现行税收对于地方创收而言贡献有限。

3、收入比重。 2016 年的数据反映,上海和重庆房产税占城镇居民可支配收入的比重分别为 1.39%和 1.04%,即对于居民而言由此产生的税负相近。

上海房产税占占公共财政税收收入比重

资料来源:公开资料整理

上海房产税占城镇居民可支配收入比重

资料来源:公开资料整理

重庆房产税占占公共财政税收收入比重

资料来源:公开资料整理

重庆上海房产税占城镇居民可支配收入比重

资料来源:公开资料整理

通过系统梳理美、德、日、港、韩等各国房地产税经验,从各国房地产税征收主体、征收用途、征收方式、优惠措施以及税负轻重五方面角度细化分析发现各国有几大共性: 1、因城施策,不同城市不同税率; 2、地方税种,成为地方政府的重要财政收入来源; 3、税基按评估价值征收; 4、明确的免税和优惠措施,整体而言,税收占对应国家的国民收入并不高。

整体而言,房地产税与房产税是包含与被包含的关系。 按照现行的房产税征收办法,对于自用的按房产计税余值征收, 对于出租房屋按租金收入征税。因暂行条例规定,个人非营业性住房免征房产税,目前各地所征收的房产税主要是由房地产持有运营商所缴纳的房产税,税基为租金收入,税率为 12%。

目前我国房地产税立法仍在推进, 具体方案仍未披露, 未知导致的恐慌是很正常的。但是从推进的节奏和内容上看, 不宜过度恐惧。此前判断, 国内房地产税的制定如果也是因城施策,各个地方政府在税率和税收优惠措施方面会有综合的考虑,对于房地产市场一定是倾向于平稳而不是打击,倾向于认为制度对于需求市场以及地方的土地财政各个角度影响而言,相对都是有限的。

三、房地产业未来发展空间如何

中国已经进入中国特色社会主义新时代,新时代的一个重要特征就是社会主义基本矛盾的变化,即由“人民日益增长的物质文化需要同落后的社会生产之间的矛盾”转变为“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。

基本矛盾决定着政策的发力点,建国以来,中国一直强调以经济建设为中心,发展才是硬道理。但发展掩盖了一些深层次的社会矛盾,这些矛盾在金融危机之后的经济增速换挡期、结构调整阵痛期与前期政策消化期这“三期叠加”的特殊时期逐渐显现。其中,房地产市场的发展就是连接着经济、金融与民生工程的交汇点。房子的问题,已经成为土地政策、货币政策与金融监管政策等必须考虑的元素,是影响中国各项事业迈向新台阶必须要跨过去的槛。为此,上面再次强调“房子是用来住的,不是用来炒的”,并对中国下一步房地产市场的发展做出了明确部署,即建立“多主体供给、多渠道保障和租购并举的住房制度”,目的是实现“住有所居”。高层对房子的定调将会削弱住房的投资属性,不鼓励甚至是打击住房的投机属性,并强调了住宅的居住与公共品属性。从近几年的政策走势来看,房产调控除了需求侧以“限”为代表的方式之外,供给侧也在探索,特别是多层次的公共住房(也称保障房)体系更加丰富。为此,有必要探讨适合中国公共住宅建设的模式,

中国房地产业未来10年,还有很大的发展空间。未来的发展机遇与此前不同,除了由高速增长转向平稳增长,由传统粗放的建造方式转向建筑工业化、住宅产业化的建造方式以外,更能反映行业时代发展特点的是房住不炒、租购并举、政策配套、业态延伸与品质提升。这些特点也是房地产行业由快速发展阶段转向成熟发展阶段的重要标志。

除了政策导向外,对于房地产行业来说,需求是最基本的动力。我国城镇化的持续推进、城市的更新改造和人民日益增长的美好生活的需要是房地产发展的三大基本因素,房地产业起码还有10年左右的发展期。

对此,在新的时代背景下,朱中一认为房企面临着新的挑战和机遇。从挑战来讲,未来如何顺应住房制度和房地产金融政策的调整,来调整住房的供应结构和防范企业的经营管理风险;如何顺应因城因地施策环境,增强企业的决策能力。

如何顺应我国经济由高速增长阶段转向高质量发展阶段,来转变传统的建造方式,提高全装修房和装配式建筑的比例,完善配套设施,提高房地产项目的质量与水平。如何顺应新经济业态的发展,来拓展企业的业务范围,如何顺应市场竞争激烈?排名前10强企业如何保持相对稳定、百强企业仍然分化、房企优胜劣汰的步伐加快,房企用不断提高的市场环境来夯实企业发展机制,这是多数企业都面临的问题。

而从机遇来讲,经济的发展和人民日益增长的美好生活的需要给房地产提供了美好的空间,是未来房地产跨界经营的重要方面。一是顺应产业融合和新经济业态的发展,有序开展产业园区地产、众创空间等。二是顺应人民日益增长的美好生活的需要,积极探索,有序推进文旅地产、养老地产、健康地产和商业地产。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)