一、快递定义及产业链分析

快递,是兼有邮递功能的门对门物流活动,即指快递公司通过铁路运输、公路运输、空运和航运等交通工具,对客户货物进行快速投递。

快递行业上游采购主要包括车辆、燃料成品油、货物包装用品、集装箱、场站等。运输方式包括航空运输、公路运输、铁路运输等。快递行业的客户所处行业呈现多样性且范围极为广泛,包括零售、批发、个人、企业等。

快递行业产业链分析

资料来源: 智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国快递业务市场竞争现状及未来发展趋势报告》

二、2018年1~7月我国快递行业发展现状分析

2018年1-7月,全国快递服务企业业务量累计完成261.6亿件,同比增长27.5%;业务收入累计完成3226.6亿元,同比增长25.4%。其中,同城业务量累计完成60.1亿件,同比增长25.8%;异地业务量累计完成195.4亿件,同比增长27.6%;国际/港澳台业务量累计完成6.1亿件,同比增长43.2%。

2013年~2018年1~7月中国快递业务完成量走势图

资料来源:邮政局 智研咨询整理

2018年1~7月,全国快递服务企业业务量完成40.8亿件,同比增长27.3%;业务收入完成481.6亿元,同比增长23%。

2013年~2018年1~7月中国快递业务收入走势图

资料来源:邮政局 智研咨询整理

2018年1~7月分省快递服务企业业务量和业务收入情况表

单位 | 快递业务量累计(万件) | 同比增长 (%) | 快递收入累计 (万元) | 同比增长 (%) |

全国 | 2615911.1 | 27.5 | 32266195.6 | 25.4 |

北京 | 121397.2 | 3.6 | 1855756.7 | 19.2 |

天津 | 30521.8 | 10.6 | 476582.1 | 14.9 |

河北 | 88659.3 | 49.6 | 940632.2 | 49.7 |

山西 | 15952.8 | 27.9 | 204278.3 | 32.8 |

内蒙古 | 8066.6 | 43.5 | 165612.8 | 31.6 |

辽宁 | 35290.6 | 31.5 | 485147.9 | 33.6 |

吉林 | 11462.3 | 22.5 | 197494.5 | 21.9 |

黑龙江 | 16169.8 | 34.5 | 249487.2 | 35.7 |

上海 | 187618.2 | 17.8 | 5522040.2 | 24.0 |

江苏 | 223913.7 | 23.0 | 2599891.3 | 25.6 |

浙江 | 503640.3 | 26.9 | 4130516.3 | 18.1 |

安徽 | 56152.1 | 24.4 | 585151.6 | 25.0 |

福建 | 110208.8 | 28.8 | 1101385.8 | 31.0 |

江西 | 29923.4 | 36.1 | 344711.8 | 39.8 |

山东 | 112089.1 | 44.6 | 1225294.2 | 36.7 |

河南 | 75956.1 | 34.4 | 801733.5 | 29.8 |

湖北 | 68560.0 | 30.9 | 764755.0 | 24.0 |

湖南 | 40553.4 | 33.8 | 433835.3 | 28.3 |

广东 | 682600.9 | 29.4 | 7464566.7 | 23.3 |

广西 | 25180.6 | 50.4 | 326187.8 | 38.5 |

海南 | 4043.1 | 19.7 | 94190.5 | 31.1 |

重庆 | 23452.3 | 37.9 | 309844.1 | 33.5 |

四川 | 74439.1 | 32.6 | 871945.1 | 38.4 |

贵州 | 10430.4 | 35.1 | 211769.1 | 37.4 |

云南 | 15835.0 | 39.6 | 246434.5 | 33.5 |

西藏 | 365.7 | 28.5 | 12704.0 | 20.5 |

陕西 | 28807.5 | 24.1 | 357672.8 | 21.9 |

甘肃 | 4608.7 | 26.0 | 99738.0 | 32.0 |

青海 | 964.7 | 27.4 | 24437.5 | 19.7 |

宁夏 | 3066.5 | 56.3 | 43319.7 | 20.3 |

新疆 | 5981.1 | 26.1 | 119079.2 | 22. |

资料来源:邮政局 智研咨询整理

2018年1~7月快递业务量前50位城市情况表

排名 | 城市 | 快递业务量累计 (万件) | 排名 | 城市 | 快递业务量累计 (万件) |

1 | 广州市 | 262992.3 | 26 | 长沙市 | 22249.4 |

2 | 上海市 | 187618.2 | 27 | 济南市 | 22024.7 |

3 | 金华(义乌)市 | 176734.1 | 28 | 福州市 | 21511.9 |

4 | 深圳市 | 169965.1 | 29 | 绍兴市 | 20737.0 |

5 | 杭州市 | 130766.7 | 30 | 西安市 | 20179.7 |

6 | 北京市 | 121397.2 | 31 | 青岛市 | 19992.8 |

7 | 东莞市 | 71176.1 | 32 | 南通市 | 19540.2 |

8 | 苏州市 | 63201.6 | 33 | 中山市 | 19238.4 |

9 | 成都市 | 53326.6 | 34 | 保定市 | 18530.0 |

10 | 泉州市 | 50820.4 | 35 | 沈阳市 | 16788.3 |

11 | 揭阳市 | 50647.7 | 36 | 临沂市 | 16429.4 |

12 | 武汉市 | 46583.0 | 37 | 厦门市 | 15562.7 |

13 | 温州市 | 45870.9 | 38 | 湖州市 | 15521.2 |

14 | 南京市 | 40647.7 | 39 | 惠州市 | 14698.2 |

15 | 宁波市 | 40419.3 | 40 | 南宁市 | 13685.2 |

16 | 台州市 | 37738.5 | 41 | 南昌市 | 13630.5 |

17 | 郑州市 | 34144.8 | 42 | 徐州市 | 13534.4 |

18 | 汕头市 | 31395.4 | 43 | 常州市 | 11970.4 |

19 | 天津市 | 30521.8 | 44 | 廊坊市 | 11888.7 |

20 | 石家庄市 | 26455.9 | 45 | 哈尔滨市 | 11828.1 |

21 | 嘉兴市 | 25873.3 | 46 | 宿迁市 | 11419.9 |

22 | 佛山市 | 25854.2 | 47 | 昆明市 | 10340.7 |

23 | 合肥市 | 23886.8 | 48 | 潍坊市 | 10018.3 |

24 | 重庆市 | 23452.3 | 49 | 大连市 | 8658.0 |

25 | 无锡市 | 23288.8 | 50 | 淮安市 | 8189.4 |

资料来源:邮政局 智研咨询整理

2018年1~7月快递业务收入前50位城市情况表

排名 | 城市 | 快递业务收入累计 (万元) | 排名 | 城市 | 快递业务收入累计 (万元) |

1 | 上海市 | 5522040.2 | 26 | 合肥市 | 243214.2 |

2 | 广州市 | 2468884.2 | 27 | 长沙市 | 235791.8 |

3 | 深圳市 | 2347448.5 | 28 | 厦门市 | 221837.7 |

4 | 北京市 | 1855756.7 | 29 | 福州市 | 221793.3 |

5 | 杭州市 | 1557802.3 | 30 | 台州市 | 220815.3 |

6 | 金华(义乌)市 | 925582.2 | 31 | 中山市 | 211866.1 |

7 | 东莞市 | 896002.6 | 32 | 汕头市 | 207360.7 |

8 | 苏州市 | 830731.9 | 33 | 南通市 | 197178.1 |

9 | 成都市 | 575008.2 | 34 | 沈阳市 | 197123.0 |

10 | 武汉市 | 493225.9 | 35 | 常州市 | 185922.5 |

11 | 天津市 | 476582.1 | 36 | 保定市 | 172268.7 |

12 | 南京市 | 472153.3 | 37 | 哈尔滨市 | 170553.6 |

13 | 宁波市 | 452181.2 | 38 | 南宁市 | 170467.4 |

14 | 泉州市 | 409773.9 | 39 | 惠州市 | 163961.2 |

15 | 郑州市 | 395305.2 | 40 | 南昌市 | 163037.8 |

16 | 揭阳市 | 369072.2 | 41 | 绍兴市 | 158374.0 |

17 | 温州市 | 349775.1 | 42 | 大连市 | 157156.9 |

18 | 佛山市 | 334579.8 | 43 | 昆明市 | 148026.8 |

19 | 无锡市 | 319674.5 | 44 | 廊坊市 | 128789.4 |

20 | 重庆市 | 309844.1 | 45 | 长春市 | 119709.9 |

21 | 石家庄市 | 286367.6 | 46 | 临沂市 | 117331.4 |

22 | 嘉兴市 | 274338.1 | 47 | 潍坊市 | 113591.8 |

23 | 青岛市 | 271284.0 | 48 | 徐州市 | 109639.6 |

24 | 济南市 | 259934.5 | 49 | 湖州市 | 108745.2 |

25 | 西安市 | 254426.9 | 50 | 烟台市 | 103354.2 |

资料来源:邮政局 智研咨询整理

三、快递行业区域格局分析

国家邮政局关于2018年上半年邮政行业经济运行情况的通报显示,快递与包裹服务品牌集中度指数达到81.5,行业集中度指数再创历史新高。市场份额及要素加速向一线上市的快递企业集中,二三线快递企业的市场份额逐步降低,行业马太效应愈加明显,一线龙头企业的竞争优势进一步显现。

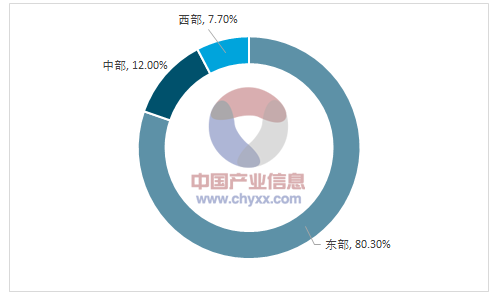

2018年1-7月,东、中、西部地区快递业务量比重分别为80.3%、12%和7.7%,与去年同期相比,东部地区快递业务量比重与快递业务收入比重均下降了0.7个百分点;中部地区快递业务量比重和快递业务收入比重均上升了0.3个百分点;西部地区快递业务量比重和快递业务收入比重均上升了0.4个百分点。

2018年1~7月地区快递业务量结构分析

资料来源:邮政局 智研咨询整理

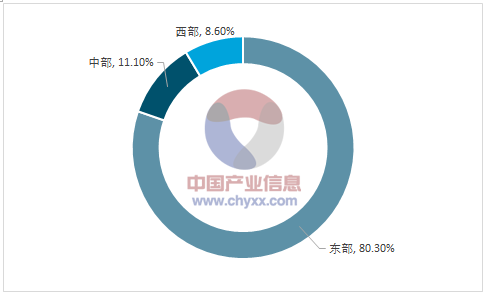

2018年1~7月,东、中、西部快递业务收入比重分别为80.3%、11.1%和8.6%。

2018年1~7月地区快递业务收入结构分析

资料来源:邮政局 智研咨询整理

四、民营快递企业竞争格局分析

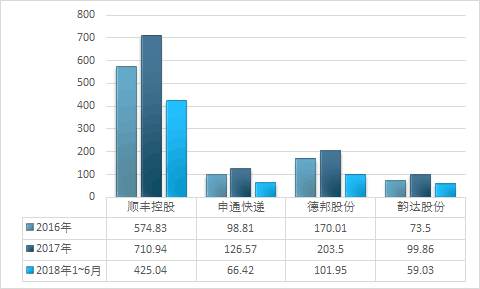

在中国快递市场中,国有、民营、外资快递企业在业务结构中各具优势。目前,中国的快递市场有三大竞争主体-国有快递企业、外资快递巨头、民营快递企业。其中国有快递企业包袱沉重,份额下降,但具政策和网络优势;外资快递巨头国际市场,但国内市场份额发展缓慢;民营快递企业市场份额最大,竞争加剧。从统计数据来看, 2017年,顺丰实现营业收入710.94亿元,位居行业首位。申通快递收入126.57亿元,德邦股份收入203.5亿元,韵达股份99.86亿元在我国几大民营快递企业中,顺丰控股营业收入遥遥领先,截止2018年1~7月顺丰控股营业收入425.04亿元。

顺丰控股总部控制了全部快递网络,包括干支线运输、中转场和配送网点,收派件取得的收入、发生的成本,人员福利、购置设备支出等都纳入顺丰控股统一结算。

2016年~2018年上半年主要快递企业营业收入走势图

资料来源:公开资料 智研咨询整理

五、快递行业发展趋势

2015年公布的国家十三五规划里明确提出未来将加大对物流、电子商务、互联网等产业的投资力度,进一步加快以上产业的发展步伐,充分发挥它们在提高国民经济中的重要作用。快递产业作为物流业的一个分支,又与电子商务、互联网等产业存在密切关联,势必迎来新的发展机遇。此外,日益激烈的市场竞争、越来越高的服务要求也促使快递产业承担更多的责任。基于对国内快递产业现状及存在问题的描述,该产业未来发展趋势主要表现为以下三个方面。

1.服务功能差异化与整合化

当前不少快递企业特别是民营快递企业提供的服务比较单一,产品附加值低,同质化严重,整个市场处于低价无序竞争状态。不仅消费需求得不到充分满足,企业利润也越来越少,经营举步维艰。所以,从长远来看,发展特色服务产品,形成独特竞争优势才是长久之计。此外,重新设计服务功能,将那些相互重复或使用成本偏高的功能模块整合优化,减少资源浪费,提高服务合力,也是一种趋势。

2.交易同步化更加完善

传统的交易模式中,信息交流、交易确认、物流运输与货款回收按先后顺序排列,运输环节与其他的交易流程分离。在电子商务时代下,畅通的信息流有效缩短了物流业务的完成时间,电子商务平台上智能网络的开发应用,将交易过程有效整合,实现了物流、信息流与资金流的结合,交易同步化更加完善。

3.增值服务将受到前所未有的重视 增值服务是在实体配送过程中企业提供给客户的“额外增加”利益,通常是一些定制化、个性化服务的服务项目,像报关代理信息服务、包裹管理服务等。这些服务所带来的额外利益为客户提供了很多便利,或是专门针对客户需求设计,从而大大提高了客户的满意度,形成稳定的客源。因此,重视并设计各种增值服务项目将成为快递企业发展业务的一大趋势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)