一、秀场直播的快速发展

随着移动互联网的进一步发展,继短视频后,直播成为当下的新风口,“事事可直播,人人可主播”。

在国家文化政策支持、网络基础设施和移动宽带加速普及、视频技术日趋成熟、资本助推等利好因素推动下,网络表演(直播)行业从前几年的高速发展,2017年过渡到市场结构化调整、直播平台重塑业务规划的时期。行业实现了技术创新、内容创新、产品创新、商业模式创新,政策和技术监管服务形成体系,行业秩序更加规范,行业经营环境更加健康,清新正面的行业形象开始建立。

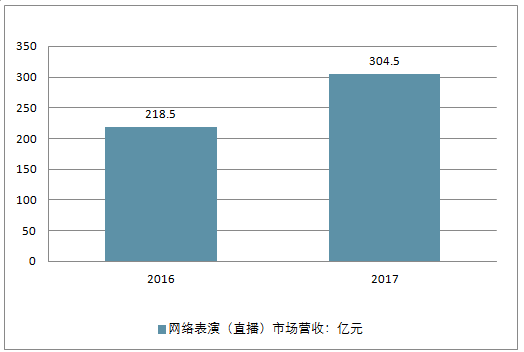

2017年我国网络表演(直播)市场营收达到304.5亿元,相比2016年的218.5亿元,同比增长39%。网络表演(直播)已经成为网络文化内容供应、技术创新、商业模式创新的代表,成为网络文化市场重要组成部分。

直播行业与其他产业的联动日益紧密,“直播+”模式逐渐成型,电商直播、非遗直播、传统文化直播、公益直播、政务直播等多种内容并存,并向PGC(专业内容生产)模式转型,直播平台提供的内容和网络游戏、网络音乐、网络文学、网络视频等网络文化形式一样,得到了用户的广泛使用,成为网民文化娱乐消费的重要形式。

2016-2017年中国网络表演(直播)市场营收情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络直播行业市场供需预测及投资战略研究报告》

秀场直播的经营模式分为两种,一种是以六间房为代表的官方签约主播平台;一种是以YY为代表的公会和家族入驻模式,再由公会或家族签约主播。六间房早在2006年凭借胡戈《一个馒头引发的血案》名声大震。在2008年转型,成为国内最早的直播网站之一,并最早提出“秀场直播”这个概念。而YY在2012年开创了中国游戏直播的元年,后在秀场直播发力,与六间房一起目前是秀场直播领域的领跑者。

好的内容,能够吸引用户并留住用户。传统秀场直播模式的症结前文已经提到,在于靠主播的颜值和才华吃饭的状态基本是不可能持续的,内容输出相对单调,只能吸引小部分用户,要长久留住用户相当困难。

很难想象,直播平台在2012年仅有可怜的25家。而在2017年这个数字上涨得尤为迅猛,从2016年5月起,平均每3个小时就有一款新的直播软件上线。网络直播平台简直如雨后春笋般疯狂涌现,大有改变整个互联网格局的势头。

目前,市面上比较有知名度的直播平台,比如花椒直播、17直播、斗鱼仍处于烧钱阶段,斗鱼仅带宽成本每个月就得支出3000万元。此外,直播平台还需砸钱养主播,比如,花椒直播几乎将90%以上分给主播。另外,媒体宣传、推广等各项支出只能依靠投融资来烧钱。就目前而言,移动直播看起来声势浩大,其实并不是相当赚钱的生意。而传统秀场模式大致是平台主播公会6:3:1的分成模式,支撑了平台的可持续、高盈利发展,是目前鲜有盈利的直播模式。

2016年直播市场规模达150亿,预计2020年将达到600亿。

相比 2016 年秀场直播用户相对稳定的情况, 2017 年秀场直播用户数量实现高增长, 2017 年末秀场直播用户数达到 2.2 亿人次,同比增长 51.9%。在网民数量增速较低的情况下,这种增长主要来自于秀场直播在网民中的渗透率增加, 2016 年底秀场直播使用率仅有 19.8%,而 2017 年底已达 28.5%。 用户的增长为秀场直播平台创造了巨大的发展空间。

2016-2017年中国秀场直播用户数走势

资料来源:公开资料整理

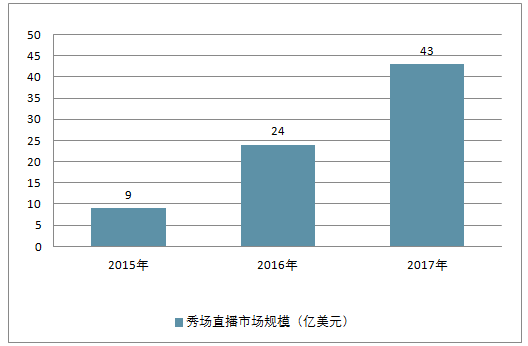

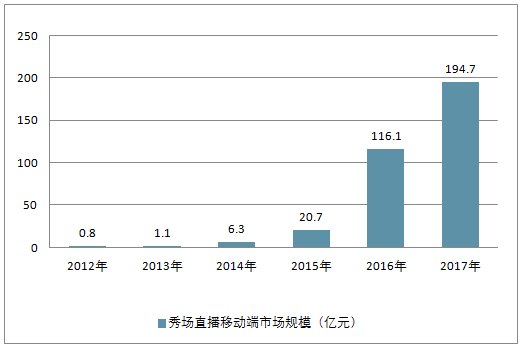

2017 年秀场直播市场规模达到 43 亿美元,同比增长近 79%。其中移动端表现尤为突出, 2017 年移动秀场市场规模达到 194.7 亿元,同比增长 68%,在整个秀场直播行业中,移动端份额已超过 50%。 随着国家对于秀场直播的重点整治及规范以及内容向头部流动,头部平台望持续受益于这一增长趋势。

2015-2017年中国秀场直播市场规模走势

资料来源:公开资料整理

2012-2017年中国秀场直播移动端市场规模(亿元)

资料来源:公开资料整理

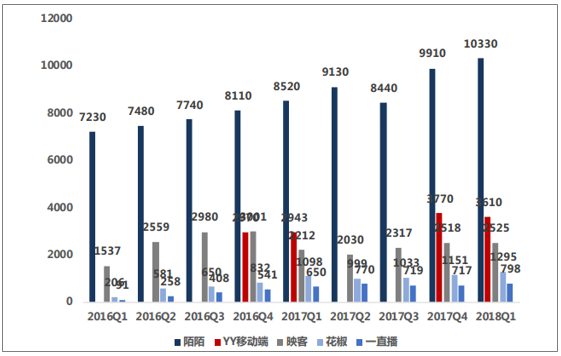

用户规模: 梯队鲜明 由于 2017 年直播行业的洗牌,秀场直播(包括纯直播类 APP 和带有直播功能的社交类 APP)行业格局逐渐明晰。

2016Q1-2018Q1中国主要秀场直播平台月活(万)

资料来源:公开资料整理

秀场直播平台中目前仅有陌陌月活破亿,这主要是因为陌陌除了作为一个直播平台的同时还具有社交工具的属性,这样的社交属性为陌陌的秀场直播业务提供了极大的用户流量。 YY 承继 YY 语音的巨大用户量,在转型初期就具备超过两千万的用户体量,目前仅移动端就已超过 3000 万, PC 和移动端月活加总突破 5000 万。其他平台体量相对较小,仅映客和花椒破千万级别,且增长较慢。在秀场直播走入成熟期后,非头部平台破局难度变大。

秀场直播传统的收入来源为:打赏收入+增值会员。不同于游戏主播通常具有较高的签约费, 秀场主播固定签约费相对较低,因此其收入主要来自观众打赏。

由于秀场直播通常为女性表演才艺等,其诱导用户打赏的能力要远强于游戏直播。 这种能力主要体现在用户付费的金额上,而不是付费率上。

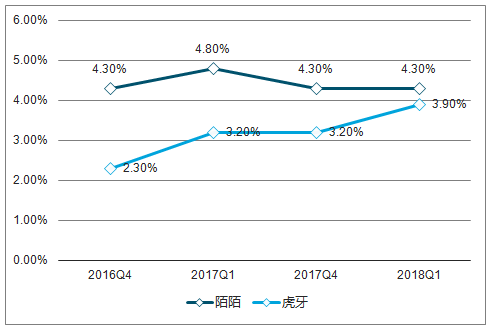

通过对游戏直播和秀场直播的头部平台对比,可以发现秀场直播平台陌陌的付费率要略高于虎牙, 但目前差距十分微小。 2018 年 Q1 虎牙付费率为 3.7%,而陌陌付费率为 4.3%,可见付费率不是造成游戏主播和秀场主播打赏收入分化的原因。

2016Q4-2018Q1中国直播平台付费率对比情况

资料来源:公开资料整理

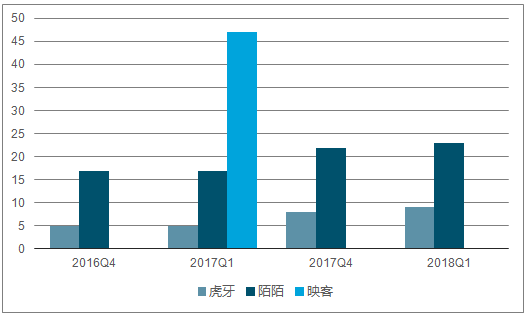

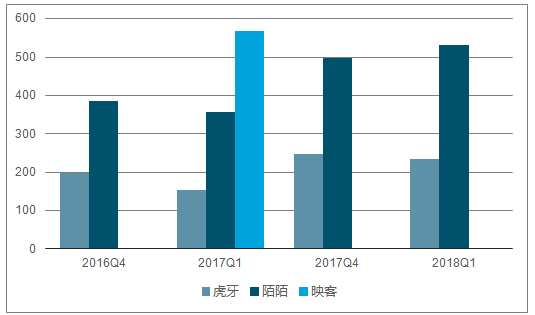

在用户付费的金额上,秀场直播体现出了远高于游戏直播的变现能力。 通过对比用户的付费金额,陌陌、 映客在用户付费上表现远好于虎牙, 2018 年 Q1 陌陌 ARPU 为 23 元,而虎牙仅为 9 元。同时在付费用户的对比上, 2018Q1陌陌 ARPPU 为 531 元,而虎牙仅为 233 元,不足陌陌的 1/2。 不同于游戏平台多数处于亏损状态,强大的变现能力使得秀场直播平台通常具有较好的盈利状况。

2016Q4-2018Q1中国直播平台 ARPU(元)

资料来源:公开资料整理

2016Q4-2018Q1中国播平台 ARPPU 对比(元)

资料来源:公开资料整理

2018 年 5 月今日网红覆盖映客、花椒、一直播、斗鱼等主流平台的统计中(该统计未包括 YY),收入排名前 20 名的主播中有 19 位属于秀场直播类型, 仅有 1 位游戏主播入榜,且位列第 19 位 。

2016Q4-2018Q1中国主要秀场直播付费用户数(万)

资料来源:公开资料整理

二、2018年秀场直播何去何从

2017年的直播行业可以说是冰火两重天。

一方面,秀场直播日渐式微,全民直播饱受质疑;另一方面,游戏直播因电竞市场的带动撑起了直播行业半边天,语音直播重回网民视野,受到资本青睐。直播行业无论从平台还是用户维度,都在向着垂直细分领域渗透。

1、秀场直播日渐衰落 平台纷纷转型泛娱乐

进入2017年,越来越多的主播感叹:那些刷刷颜值、聊聊天、卖个萌、撒个娇就能吸引用户打赏的日子一去不复返了。

始于PC端视频聊天的秀场直播,曾经养活了很多直播平台,比如闷声成长的9158、YY等。随着映客、花椒的崛起,尤其是去年的千播大战,移动端成为秀场直播主战场,也加速了它的衰落。

行业竞争加剧,内容同质化严重,用户对颜值经济开始审美疲劳。而基于对流量的追逐,秀场模式不可避免地产生了很多低俗内容,这使得监管驱严,发展空间受限。另一方面,秀场直播单一靠用户打赏的变现模式也并不具有持续性。

2017年以来,映客、花椒、陌陌等平台低调改版,开始向泛娱乐转型,花椒、陌陌倾向视频社交,映客、斗鱼则加码综艺,相比纯直播平台,泛娱乐的发展空间和流量入口明显更丰富。

游戏直播佳音不断 撑起直播行业半边天

在行业大洗牌的背景下,游戏直播也不可避免受到波及,2017年以来,已经有蓝鲨直播、熊爪直播等数家电竞直播倒下,但头部直播平台发展势头依然向好,并获得资本市场关注。

2017年上半年,虎牙直播率先宣布完成7500万美元A轮融资,熊猫直播随后也完成10亿元B轮融资,斗鱼在11月宣布完成D轮融资,并称目前已经进入盈利阶段,根据媒体报道,斗鱼此次融资金额为10亿元。

游戏直播的利好有一部分原因要归结于电竞市场的带动。有统计显示,2017年春节开始走红的《王者荣耀》贡献了直播平台30%到40%的流量。随后上线的《绝地求生》将“大吉大利晚上吃鸡”带成了网络流行语,吸引了一众游戏主播参与,甚至连冯提莫这样的娱乐主播也开始直播“吃鸡”。

此外,游戏主播的身价水涨船高以及频繁跳槽,也在一定程度上说明了这个细分行业的热度。企鹅电竞主播张大仙违约跳槽斗鱼,斗鱼网红韦神违约跳槽虎牙,嗨氏从虎牙转战斗鱼等。平台不仅帮主播偿还违约金,还给出了比原来平台高很多的薪酬,以期通过主播抓住用户和流量。

截至2017年6月,网络直播用户已达3.43亿,其中,游戏直播用户规模达到1.8亿,较去年年底增加3386万。

语音直播重回网民视野 受到资本青睐

当视频直播在洗牌潮中艰难前行、用户增长趋于平缓时,直播另一极的语音直播悄然进入爆发期。

2016年在线语音直播用户规模为0.69亿,2017年底这一用户规模预计将达1.12亿,增长率为62.3%,2020年预计突破2亿用户。

语音直播最早可追溯到9年前的YY语音,主要也是在PC端运作,2016年8月,红豆 Live上线,成为移动端第一款真正意义上的语言直播产品,随后,音频市场的三巨头荔枝FM、喜马拉雅FM、蜻蜓FM相继上线语音直播功能。

2017年7月底,陌陌面向直播公会招募语音主播,并推出陌陌电台,此后关于语音直播的讨论不断,人们发现,视频直播巨头都已在悄悄布局语音直播,YY甚至上线了独立的语音直播APP寻欢,主打约会交友。

依据原有的用户规模优势,荔枝FM从录播产品切入语音直播,陌陌从视频直播产品切入。红豆Live作为独立APP则专注产品的精耕细作,在2017年转型主打95后市场的娱乐互动直播,覆盖二次元、星座情感、明星等领域,推出的多人连麦、付费问答等多元化功能,也很适合二次元声优、唱见、coser等。

从资本市场来看,目前市面上主要的语音直播产品都在2017年的6月到9月集中获得了融资。其中,荔枝FM已经进行到D轮融资,红豆Live完成A+ 轮融资,映客现身投资者名单。蜻蜓FM完成10亿元E轮融资,喜马拉雅也完成亿元D轮融资。

虽然不似视频直播曾经的火爆程度,语音直播确实在2017年获得了很多关注。在2017百度开发者大会上,蜻蜓FM总裁钟文明语出惊人称,“音频经济可能赶超视频经济。”

千播大战的风口过后,进入下半场的直播趋于理性。但高度同质化的内容,以及VC兴趣转向新零售等新风口,行业洗牌仍将继续,可以预见,2018年仍将是一个洗牌年。

与此同时,行业对于“直播+”的多元化运营将倾注更大精力,垂直细分领域的内容挖掘仍有很大前景。舞蹈可能会成为2018年的一个爆点,爱奇艺、腾讯视频、优酷三大视频平台将与卫视合作推出数档舞蹈类综艺节目,目前,QQ、抖音已经上线了舞蹈频道,陌陌开始重点招募舞蹈播主,美拍高层也表示将大力扶持舞蹈类垂直内容。2018年直播行业依旧热闹。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国网络秀场直播行业市场分析研究及投资潜力研判报告

《2025-2031年中国网络秀场直播行业市场分析研究及投资潜力研判报告》共八章,包含中国网络秀场直播产业链结构及全产业链布局状况研究,中国网络秀场直播行业重点企业布局案例研究,中国网络秀场直播行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国秀场直播行业发展趋势分析:“直播+”向着“+直播”转变,成为各类业态触网的标配模式[图]](http://img.chyxx.com/2021/03/20210320133134.jpg?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)