一、游戏直播行业市场越来越宽阔,前景甚好

1、游戏直播行业格局逐渐明晰

纵观近年来,中国游戏行业发展在平稳中逐渐发展,随着英雄联盟等游戏的迅速火热更是让中国游戏行业的得到了质一般的飞跃。这几年,绝地求生等类型的兴起,让中国掀起了一阵“吃鸡”热,人们对游戏的认识也越来越多,态度也逐渐开放,中国游戏的市场也是越来越宽阔,前景甚好。

中国游戏直播市场在 2017 年规模为 77 亿元,同比增长 100%;到 2022 年,游戏直播市场规模将达到 313 亿元, 2017~2022年仍然保持 33.6%的复合增长率。

中国游戏及非游戏直播市场规模(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国网络直播行业市场供需预测及投资战略研究报告》

近段时间,平台对于主播合约期内跳槽的法律诉讼大大改变了这一情况, 平台对于头部主播的契约力量开始加剧。目前, 整个行业进入规范期,关于跳槽的诉讼不断发生,而诉讼中平台大多能够胜诉,这对于后续行业规范大有裨益, 增加主播跳槽的机会成本:新平台不但要承担百万乃至千万的诉讼赔偿, 而且要支付比原平台更高的签约费。

但另一方面,对于主播而言,除了前端签约费,还要考虑后端分成,大平台目前主播收入主要分为固定成本(签约费)以及浮动费用(收入分成)。收入分成行业类各家比例类似,平台与主播 5: 5~6: 4。但也存在较为极端的个例,映客直播不采用签约制度,固定签约费,平台与主播分成比例为 7: 3,而花椒直播则正好相反,为 3: 7。

在分成比例类似的情况下, 大平台具有更高的用户流量,对于主播来说可以获得更好的分成收益。 而极端的分成比例目前来看对于平台方来说是不可持续的。 因此,签约费相同的情况下, 后端分成模式使得主播更倾向选择大平台。

自 2016 年直播市场开启“千播大战”以来,各游戏直播平台不惜重金签约头部主播(人气排行前列的主播),引发激烈的“主播挖角战”,期间主播跳槽事件频发。

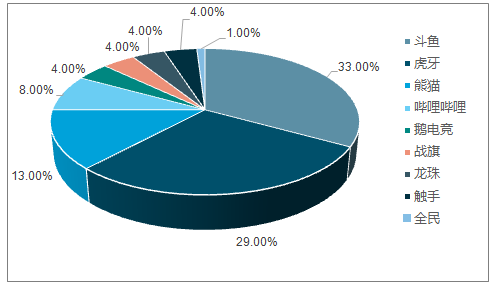

经过两年时间争夺,游戏直播市场格局逐渐稳定。可以看出,头部主播跳槽去向基本是斗鱼和虎牙两个平台,目前人气排名前 1000 的主播中,有 33%在斗鱼, 29%在虎牙,远远超出熊猫直播的 13%。可见头部主播两极分化情况严重,大量优质主播分布在斗鱼和虎牙两个平台,其余平台已经在主播争夺中宣告失败 。

TOP1000 游戏主播所在平台分布情况

资料来源:公开资料整理

据统计, 2017 年在线直播平台共有 25 起大额直接融资事件,融资平台以各领域头部平台为主,如虎牙、熊猫、斗鱼、映客等。 2015~2017 年资本进入进一步加剧了平台间的主播争夺竞争, 也疯狂抬升签约成本。 而到了 2018 年,资金收紧,使得仅有少数头部平台获得融资。

2018 年上半年,虎牙获腾讯 4.6 亿美元投资并成功在纽交所上市,斗鱼同样获得腾讯 6.3 亿美元,并计划 Q3 在港上市。 随着各大直播平台上市,行业内部差距有望进一步拉开,行业格局逐渐明晰。

虎牙直播注重游戏主播的培养,自然对游戏模块的投入非常大,如今中国游戏行业发展的势头似乎与虎牙直播所努力的方向从某种程度上来说,完美的融洽了,从中国游戏行业所衍生的产业链来说,这点更为清晰,那就是电竞行业的突起。如果说中国游戏行业带动了电竞的兴起,那么电竞则是促进了国内直播行业的发展。随着游戏所带来的相关赛事开始出现在行业中,电竞似乎成为了人们为游戏正名的代言词,电竞的核心也就是我们所了解的游戏赛事。由英雄联盟带起的职业联赛让电竞进入了发展的春天,随着竞技类游戏的多样化,丰富的赛事也应运而生,虎牙直播也是早已准备好踏上了这趟旅程的早班车。

2016 年前十大直播平台已经占据 97.5%的用户时长。 而根据统计的 2017.09-2018.02期间各大直播平台 app 数据,其中斗鱼、熊猫、虎牙、 YY、映客的用户的市场位居前列,同其他 app 相比处于明显优势地位。

2017.09-2018.02 直播 app 市场渗透率前十用户习惯

资料来源:公开资料整理

目前游戏直播行业两大巨头斗鱼及虎牙已先后实现盈利,从而进一步拉开与其他平台差距。 2017 年 11 月 20 日,斗鱼宣布完成 D 轮融资且已实现盈利。虎牙则在 2017 年 Q4 首次扭亏为盈,实现净利润 497.8 万元, 2018 年 Q1 净利润增长

目前游戏直播行业两大巨头斗鱼及虎牙已先后实现盈利,从而进一步拉开与其他平台差距。 2017 年 11 月 20 日,斗鱼宣布完成 D 轮融资且已实现盈利。虎牙则在 2017 年 Q4 首次扭亏为盈,实现净利润 497.8 万元, 2018 年 Q1 净利润增长至 3140.7 万元。

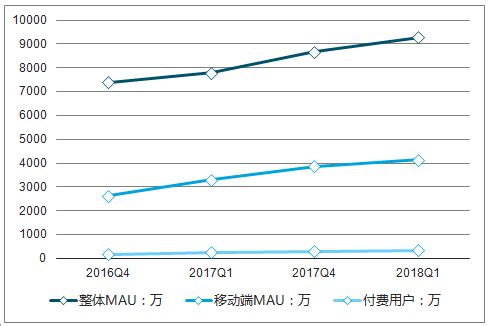

根据虎牙发布的业绩报告,

2018 年 Q1 虎牙的平均 MAU 达到 9290 万,同比增长 19.2%;移动端 MAU 为 4150 万,同比增长 25%;付费用户达到 340 万,同比增长 34.9%。

虎牙月活跃用户数(万)

资料来源:公开资料整理

据统计,斗鱼直播 APP 的 30 天用户留存率(某日新增安装用户在指定周期之后未卸载的比例)为 62.9%,仅次于熊猫直播的 64.5%;虎牙直播留存率为 60.4%,远高于企鹅电竞的 41.0%。

直播 APP 市场渗透率 TOP10(30 天留存率)

资料来源:公开资料整理

其实目前这个行业所出现的整体状态已经呈现出部分饱和,从各种大大小小的直播平台多如牛毛,甚至不少大小直播平台频频面临倒闭状态,这样侧面的反映出在我国直播平台整体虽然呈现向上发展趋势。但是其内部结构依旧混乱无序,这也缘由大部分直播平台对自身的发展定位极其不明确,毕竟需求自身定位的差异化是直播平台的突破口,但是不少平台对此认识不深入,其自身的运营模式和主播输出内容混乱,这对直播平台的发展在一定程度上造成了严重的负面影响。相反的是,拥有正确的定位和合理的直播体系,在众多直播平台中通过特性鹤立鸡群的直播平台亦能有不小的突破,虎牙直播正是如此。

经过两年多的激烈竞争,游戏直播市场的行业格局已经初步定形。 无论从融资情况、用户规模还是平台活跃度来看,斗鱼和虎牙都已成为游戏直播市场的两大巨头,并且与其余游戏直播平台(熊猫、企鹅电竞、触手等)保持着相当的差距。

从融资情况来看,目前斗鱼和虎牙具有领先优势。 斗鱼目前融资总额超过 70 亿元,虎牙融资超过 45 亿元,其余游戏直播平台(除企鹅电竞和网易 CC 以外)融资总额均不超过 20 亿元。

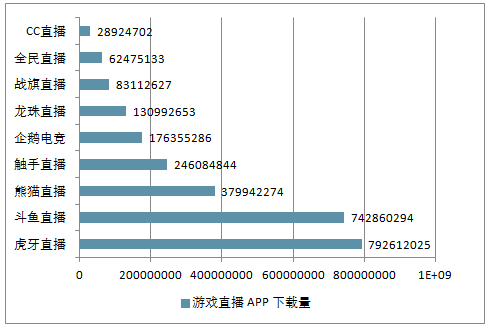

据统计游戏直播 APP 下载量(iOS 及 Android 端)可分为三个梯队:

第一梯队——下载量 7 亿~8 亿:虎牙直播、斗鱼直播

第二梯队——下载量 1 亿~4 亿: 熊猫直播、触手直播、企鹅电竞、龙珠直播

第三梯队——下载量小于 1 亿: 战旗直播、全民直播、 CC 直播

游戏直播 APP 下载量统计

资料来源:公开资料整理

从各游戏直播平台移动端 MAU(月活跃用户)来看,斗鱼和虎牙遥遥领先,具有显著的马太效应。在 2018 年 2 月,斗鱼移动端 MAU 均超过 2000 万人,虎牙移动端 MAU 超过 1500 万人,是熊猫移动端 MAU的两倍多,与龙珠及触手直播拉开巨大差距 。

近 30 日开播数超过 100 万的平台有虎牙、斗鱼和企鹅电竞,其中斗鱼开播数超过 150 万,虎牙超过 250 万。此外斗鱼和虎牙在日均活跃主播数及新增主播上均领先其他平台。可见斗鱼和虎牙平台主播及内容资源比其他游戏直播平台更加丰富。

2、游戏直播行业想象力巨大

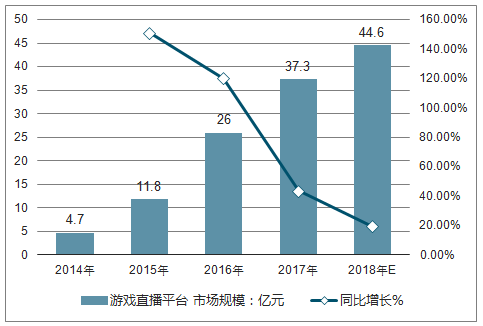

2015年和2016年是游戏直播平台竞争最激烈、发展最快的两年,增长率连破100%。在平台竞争流量的早期,多家平台纷纷与大主播签下动辄千万的大合同,资本十分活跃。这段时间国家推出了“光进铜退”的政策,全面提升网速,用户的网速变快,也在客观上也助力催生了大量的游戏直播平台。

2017年游戏直播平台市场规模增长率降到了43.5%,也是从2017年开始游戏直播平台市场进入了平稳期,预计2018年市场规模增长率会降到19.6%,资本的注入会更加理性。

2014-2018年中国游戏直播平台市场规模及增长率走势

资料来源:公开资料整理

而爆款游戏催生了一批主播,在主播的带动下越来越多的观众会成为某种游戏的玩家。而某些游戏的用户也会去直播网站上观看这类游戏的直播,这样的互相成就的效用,使得国内游戏直播用户猛涨,预计2018年游戏直播用户规模会达到3亿人。

2014-2018年中国游戏直播平台用户规模及增长率走势

资料来源:公开资料整理

毕竟如今游戏行业的发展依赖于电竞,然而电竞与直播行业却并不是赖以相存的关系。虎牙似乎也意识到这一点,并想在其间占主导地位,也就是说虎牙直播想要引导电竞进而发展。为何这么说,毕竟国内的游戏相关的赛事都依赖于开发商抑或运营商进行安排,这极大的限制了赛事的发展以及提高了参与赛事的门槛,绝大多是用户似乎永远只能扮演观众的角色,这并不是一个好的趋势。所以,虎牙开创了一个全新的赛事理念,直播平台自建赛事体系正在萌芽。

众所周知,吃鸡游戏的火热也是让不少玩家期待其赛事的举办,虎牙也抓住这一契机自建自主平台的赛事,天命杯应时而生。作为虎牙直播的大型游戏赛事,天命杯从举办到第二赛季一直备受玩家们的关注,这不仅限于游戏赛事的魅力,虎牙天命杯面向的玩家更为广阔,门槛更低,将赛事全民化贯彻的更为深入,这也是吸引了不少玩家的关注。虽说对于直播平台与赛事的发展的道路上,虎牙也仍处于探索阶段,但是作为直播平台自建赛事,天命杯也是极为成功的。

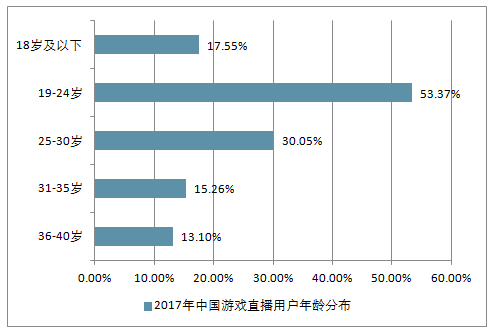

2017年中国游戏直播用户年龄分布

资料来源:公开资料整理

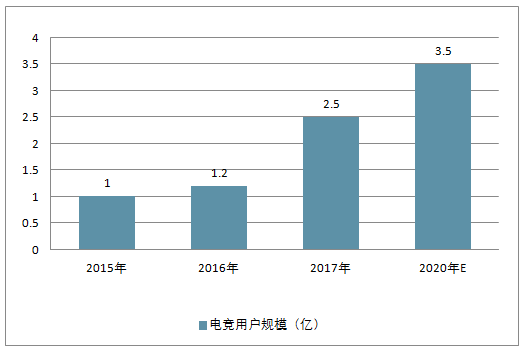

2017 年中国电竞用户为 2.5 亿, 同比增长 47.1%, 2020 年可达 3.5 亿。

随着互联网流量红利的消逝, 以及直播 PC 用户逐渐移动化,判断 2020 年游戏直播用户将接近稳态,预计空间上限为电竞用户规模 3.5 亿。

2015-2020年中国电竞用户规模预测(亿)

资料来源:公开资料整理

二、游戏直播在2018年仍面临这几个问题

2018年是直播行业开花结果的一年,今年不但会有平台上市,还会有更多的平台实现盈利。

1月初,据报道,目前被公认为业内第一的PC端直播平台有消息人士称斗鱼计划在2018年在港股启动IPO,融资金额在3-4亿美元之间。据称,虎牙拟在今年于美国上市,并在上市前寻求2亿美元融资,以资助业务的扩张。在斗鱼与虎牙策划上市的同时,龙珠直播也一改往昔,采取进攻策略,高价买入多位高人气主播。

在斗鱼与虎牙策划上市的同时,不止PC直播平台,手游直播平台触手TV在1月份宣布完成了由谷歌领投的1.2亿美元D轮融资,另一家手游直播平台狮吼直播也于1月宣布完成超1亿元的A轮融资。

在一系列资本动作之后,DoNews联系采访了多家直播平台,让他们来聊聊在新一轮融资过后,2018年的直播业会如何。总结下来,直播平台们今年将围绕主播IP价值打造,与直播内容的扩展,以及变现的探索,三个方向来展开竞争。

1、主播层面:主播之争将在2018年变得更加激烈

对目前的直播平台来说,流量即主播。所以,围绕“主播”来打这场仗,依然是核心。而如何培养新人主播,源源不断地为行业输送新鲜血液,如何防止头部以及防止主播流失,也将成为平台重点急需解决的问题。

短短一个月时间内,虎牙挖来了B站的“404NTfounD "、龙珠直播的陈子豪、斗鱼的拳师7号、撸管飞、辛巴、赵小臭、丸子哟、sy是个萌妹、韦神、战旗的安静苦笑、熊猫的南波儿等一众主播。

在此次虎牙挖人行为中,《绝地求生》主播成为争夺的重点。有消息称,虎牙开出了1500万的年薪购得前斗鱼《绝地求生》主播韦神,是斗鱼薪水的数倍。在《绝地求生》日益火爆的背景下,大力引入《绝地求生》主播,不断增强自身的流量入口,削弱对方的流量入口。一增一减之下,达到了此消彼长的目的。

2、内容布局层面:游戏直播仍是重点,但泛娱乐类PGC内容布局将会加速

游戏直播作为变现周期最短的直播类型,仍会是2018年各大直播平台发力的重心。赛事直播作为游戏直播的重点输出内容,兼具打开流量入口与培养用户习惯两种功能。泛娱乐类PGC内容则是培养用户付费习惯不可或缺的内容。

在赛事布局上,各大平台基本上都以官方赛事+第三方自有赛事为基础,构建出了一套自有的赛事转播体系。

3、.变现层面:线下将是直播平台发力目标

过去的两年里,直播平台们一直在做线下的尝试,如斗鱼嘉年华、战旗的LanStory。这种尝试将延续到2018年。从线上走到线下,不仅仅是主播IP价值的进一步扩大,获取更多用户的途径,新的变现模式,如门票、赞助、品牌合作、周边零售等线下传统收入模式的加入也成为平台持续发力线下的理由。

总的来说,直播平台爆发的阶段已经过去了,整体趋于平静。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国游戏直播平台行业市场运营态势及投资机会研判报告

《2025-2031年中国游戏直播平台行业市场运营态势及投资机会研判报告》共八章,包含我国移动智能终端游戏直播平台市场分析,游戏直播平台行业领先企业经营分析,2025-2031年中国游戏直播平台行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国电竞游戏直播行业发展现状分析:观看人数逐年增加[图]](http://img.chyxx.com/2021/12/C05328CB68_m.png?x-oss-process=style/w320)