啤酒是以麦芽、水为主要原料,加啤酒花(包括啤酒花制品),经酵母发酵酿制而成的、含二氧化碳的、起泡的、低酒精度的发酵酒。

啤酒行业是我国轻工业中食品工业的重要分支。啤酒按生产方式,可分为鲜啤酒、熟啤酒和纯生啤酒。目前市场上销售的啤酒产品主要是熟啤酒和纯生啤酒。熟啤酒是经过巴氏灭菌或瞬时高温灭菌的啤酒。根据原材料、工艺、设备的不同形成口味不同的熟啤酒,其中用料考究、工艺精细并以先进设备加工而成的高中档熟啤酒口味纯正、口感醇厚,市场份额快速上升。

啤酒分类情况

纯生啤酒是不经巴氏灭菌或瞬时高温灭菌,采用纯种酿造、无菌过滤、无菌灌装新技术生产出来的啤酒,对设备和技术水平要求较高,更好地保持了啤酒原有的新鲜风味和口感。纯生啤酒由于其新鲜度和口感优势占据了世界啤酒消费大国的主要市场份额。

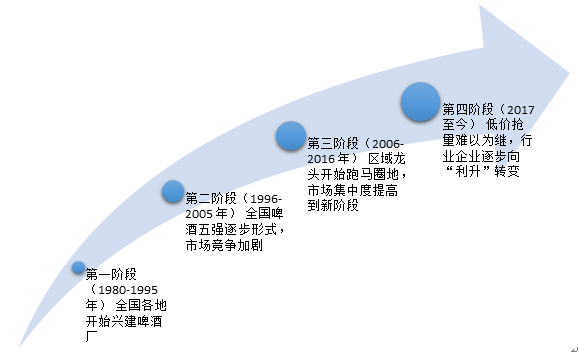

我国啤酒行业从1980 年代各地方和县大量兴建啤酒厂开始,整体可以分为以下四个阶段:

我国啤酒产业发展四大阶段

一、 第一阶段(1980-1995 年): 1980 年代全国各地开始兴建啤酒厂,其中燕京啤酒定位大众消费者,创新产品,采取市场化销售模式,迅猛发展,1996 年超越青啤夺得第一,并保持到2000 年。

第二阶段(1996-2005 年): 1996 年青啤被燕京超越所刺激,调整人事,彭作义展开全国性大规模收购布局,2000 年重回第一,但受累债务负担和收购子公司亏损严重,金志国上任后不得不将战略从扩张转型为整合,第一位置保持到2006 年。华润集团与SAB 实现合资,从沈阳开始全国扩张,2002 年前实行多品牌策略,2002 年后进行品牌整合,着力打造雪花品牌,2006年超越青啤成为销量第一并保持至今。另外,2005 年前后行业并购达到高潮,百万千升级企业哈尔滨啤酒、雪津啤酒先后被AB、英博高价收购。

第三阶段(2006-2016 年):2005 年之后,珠江、金星、重啤、金威等区域市场龙头地位受到侵扰,开始对外新建扩张,市场集中度提高到新阶段,战国争雄之势已现,第一和第二集团格局清晰。从2010 年开始,嘉士伯连续三次增持重庆啤酒,将重庆啤酒完全控股;另外,华润雪花2013 年斥资54 亿元收购金威啤酒。

第四阶段(2017 至今):经历了前面数年的持续拉锯之后,存量博弈下,成本推动各家产商低价抢量的策略难以为继,由“量增”的诉求改向“利升”转变,行业高端化驱动,及主要产商关厂思路打开,行业的常态有望从过去低盈利的“旧均衡”转向成为盈利能力恢复的“新均衡”。

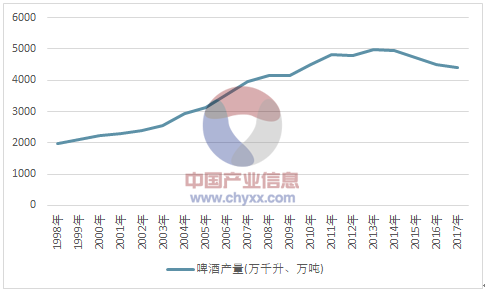

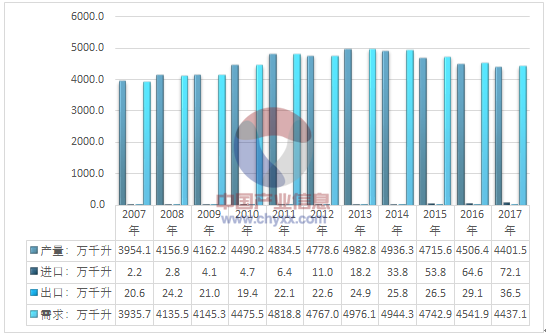

根据国家统计局数据我国啤酒行业从1990年代快速放量,于1999 年超过2000 万千升,在各家啤酒企业产商以份额争夺和放量为主导的诉求下,2013 年前20 年快速放量,2013年我国啤酒产量创历史新高,年产量达到4982.8万千升,2013年以来国内啤酒产量连续四年出现下滑,2017年我国啤酒产量回落至4401.5万千升。

2013年全国啤酒产量见顶

究其原因主要是以下三点:1)2013 年以来国内经济处于换挡期,消费端的低迷给啤酒消费带来一定压力,产量出现下滑。2)替代性饮品竞争加剧,近年来预调鸡尾酒、酒精替代饮料不断推陈出新,对年轻消费者的啤酒消费产生分流;3)啤酒消费习惯的改变,消费者饮酒习惯从豪饮逐步向品质追求变化,供给继续放量无法获得有效地需求承接。

根据国家统计局数据:2017年我国啤酒产量为4401.5万千升,产量连续四年下滑,2018年1-7月我国啤酒产量仅为2512.1万千升,同比增幅为0.5%,国内啤酒产量增长乏力。

2007-2018年7月我国啤酒产量走势图

资料来源:国家统计局

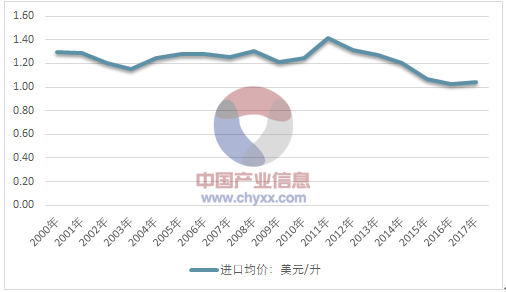

据海关统计:2017年我国啤酒进口数量为72059.93万升,进口数量同比增长11.48%;2017年我国啤酒进口金额为75040.35万美元,进口金额同比增长12.73%;2017年我国啤酒进口均价为1.04美元/升,进口均价同比增长1.12%(不考虑汇率因素)。

2000-2017年我国啤酒进口情况

- | 进口金额:美元 | 进口数量:升 | 进口均价:美元/升 |

2000年 | $92,926,314 | 71,633,895 | 1.30 |

2001年 | $69,428,007 | 53,757,364 | 1.29 |

2002年 | $52,461,496 | 43,593,154 | 1.20 |

2003年 | $50,145,466 | 43,381,381 | 1.16 |

2004年 | $33,497,635 | 26,917,322 | 1.24 |

2005年 | $27,024,738 | 21,127,389 | 1.28 |

2006年 | $27,268,188 | 21,319,824 | 1.28 |

2007年 | $27,417,754 | 21,826,624 | 1.26 |

2008年 | $36,678,871 | 28,132,881 | 1.30 |

2009年 | $49,118,362 | 40,501,671 | 1.21 |

2010年 | $58,380,470 | 46,718,361 | 1.25 |

2011年 | $90,611,222 | 64,201,598 | 1.41 |

2012年 | $144,207,098 | 110,065,362 | 1.31 |

2013年 | $231,486,079 | 182,281,829 | 1.27 |

2014年 | $407,028,985 | 337,792,484 | 1.20 |

2015年 | $575,118,924 | 538,338,784 | 1.07 |

2016年 | $665,670,745 | 646,379,020 | 1.03 |

2017年 | $750,403,526 | 720,599,293 | 1.04 |

资料来源:中国海关、智研咨询整理

2000-2017年我国啤酒进口均价走势图

资料来源:中国海关、智研咨询整理

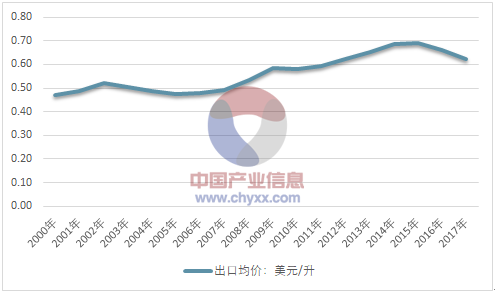

2017年我国啤酒出口数量为36498.05万升,出口数量同比增长25.29;2017年我国啤酒出口金额为22758.19万美元,出口金额同比增长18.17%;2017年我国啤酒出口均价为0.62美元/升,出口均价同比下降5.68%。

2000-2017年我国啤酒出口情况

- | 出口金额:美元 | 出口数量:升 | 出口均价:美元/升 |

2000年 | $39,601,291 | 84,422,681 | 0.47 |

2001年 | $40,605,260 | 83,452,566 | 0.49 |

2002年 | $68,128,228 | 130,416,370 | 0.52 |

2003年 | $76,193,573 | 151,330,926 | 0.50 |

2004年 | $68,494,469 | 140,804,954 | 0.49 |

2005年 | $69,560,982 | 146,935,317 | 0.47 |

2006年 | $84,709,878 | 177,486,501 | 0.48 |

2007年 | $100,990,321 | 206,048,232 | 0.49 |

2008年 | $129,516,963 | 241,697,344 | 0.54 |

2009年 | $122,688,747 | 210,299,685 | 0.58 |

2010年 | $112,339,601 | 194,096,883 | 0.58 |

2011年 | $130,680,762 | 220,906,090 | 0.59 |

2012年 | $141,054,149 | 225,737,152 | 0.62 |

2013年 | $162,886,088 | 249,438,747 | 0.65 |

2014年 | $177,037,727 | 258,211,257 | 0.69 |

2015年 | $183,233,800 | 265,475,115 | 0.69 |

2016年 | $192,591,517 | 291,317,730 | 0.66 |

2017年 | $227,581,935 | 364,980,498 | 0.62 |

资料来源:中国海关、智研咨询整理

2000-2017年我国啤酒出口均价走势图

资料来源:中国海关、智研咨询整理

综合海关统计数据:2017年我国啤酒进口数量为72.1万千升,出口数量为36.5万千升,国内啤酒表观消费量为4437.1万千升。

2007-2017年我国啤酒供需平衡走势图

资料来源:国家统计局、中国海关

2013年以来我国国内啤酒需求增长乏力,消费量连续下滑

资料来源:国家统计局、中国海关

我国啤酒销量取决于人口总量和人均消费量,由于我国人口增速较缓慢,主要依赖人均消费量的提升,而人均消费量又取决于人均可支配收入、人口结构和消费习惯。啤酒作为可选消费品,在发展初期,人均消费量会随着人均可支配收入的提升而迅速提升,我国人均可支配收入快速提升是推动啤酒人均消费量提升的主要原因,但当人均消费量达到一定程度后,则主要取决于人口结构和消费习惯,目前我国啤酒人均消费量已经超出了全球平均水平,与消费习惯较相似的日韩相比差距也较小,我们认为我国啤酒业已进入成熟后期,未来人均消费量主要取决于人口结构和消费习惯。从人口结构来看,2013年以来我国人口老龄化趋势明显,主力消费人群不断减少,加上人均GDP在2017年也接近9000美元,未来对健康的诉求也会提升。因此,未来10年啤酒销量或将不断下降。

2017年我国啤酒市场竞争格局——按销量

资料来源:智研咨询整理

1、向高端化转型

随着人们对品质化生活的不断追求,我国啤酒行业逐步往品质化和高端化进行转型。啤酒高端化的具体表现首先是国外啤酒进口量大幅攀升,2011年我国的啤酒进口量仅为 6.42 万千升,到 2017 年为 72.1 万千升,六年间增长超十倍。同时,我国近几年精酿啤酒厂数量大幅攀升,2014 年国内仅 33 家精酿啤酒厂,而到 2017 年,我国精酿啤酒厂数量达到 326 家,显示人们对品质啤酒的强大需求。

二、啤酒提价

行业竞争趋于缓和,直接提价对吨价提升贡献度有望上升。吨价提升方式有两种,一是直接提价,二是产品结构升级。我国啤酒行业近10年只在2008年和2011年直接提价两次,提价幅度都在10%左右,对吨价提升贡献程度较小。提价的目的是为了应对成本的上涨,但结果上来看,提价也并未覆盖成本上涨,行业毛利率不断下降,啤酒业毛利率从1999年的40%左右下降到2015年的28%左右。原因在于过去各啤酒企业之间担心份额丢失在直接提价上较为谨慎。

2017年底以来各大啤酒企业陆续出台涨价通知

时间 | 企业 | 概况 |

2017 年12 月 | 燕京 | 460ml 7°P 燕京本生啤酒终端进货结算价格顺涨3 元/箱,单瓶零售价格顺涨1 元/瓶 |

2018 年1 月 | 青啤 | 对部分区域的部分产品进行价格上调,并非全部产品,拟涨价部分产品的平均涨价幅度不超过5% |

2018 年1 月 | 华润 | 雪花纯生、勇闯天涯、晶尊在内的九款产品进店价格进行上调,幅度在2 到10 元每件不等,提价产品的规格均为500ml |

2018 年2 月 | 重庆 | 核心市场相对高端的瓶装纯生产品和低端的易拉罐装产品提出厂价,幅度在5%左右 |

2018 年2 月 | 百威 | 啤酒批发价将提高3.9% |

2018 年2 月 | 燕京 | 浙江仙都量能占比总体不超 5%,提价意义有限;但北京区域“清爽”为基础产品,预计北京区域此次提价产品覆盖面为燕京总体量的 10-15%, 终端提价约 30%会对业绩有较大贡献。 |

2018 年5 月 | 青啤 | 青岛啤酒优质单款单箱全国提价2 元 |

资料来源:智研咨询整理

参考相关报告《2018-2024年中国啤酒行业市场深度监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询