一、竞争激烈快递单价下降,人力成本高企亟待智能化

1、快递行业:电商兴起带动快递行业十年高增长

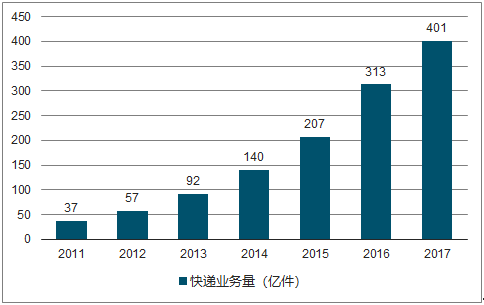

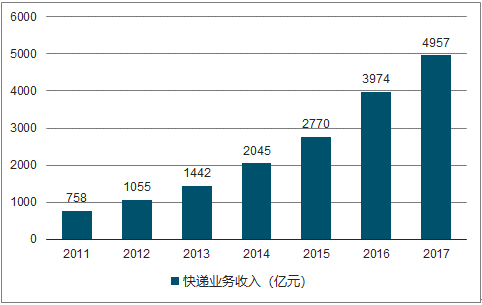

随着电商的兴起,近十年中国快递业保持高速发展势头,年均复合增长率在40%以上。 2016 年 12 月20 日,国家邮政局宣布我国快递年业务量首次突破300亿件,全年中国快递年业务量已占全球年快递量约700亿件的四成份额。2017年我国快递业务量达到 401 件,同比增长 28%,快递业务收入达到 4957 亿元,同比增长 24.7%。

根据邮政局《快递业发展“十三五”规划》设定的目标,到 2020 年全行业快递业务量将达到 700 亿件、业务收入将达到 8000亿元,可以测算出“十三五”期间快递业务量和业务收入的CAGR分别为 20.4%和17.3%,可以看到快递行业增速仍将维持较高的水平。

我国快递行业快递件数(亿件)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国智能物流设备行业市场运营模式分析及发展趋势预测研究报告》

我国快递行业快递收入(亿元)

数据来源:公开资料整理

2、行业痛点:人力成本上涨与快递单价下降

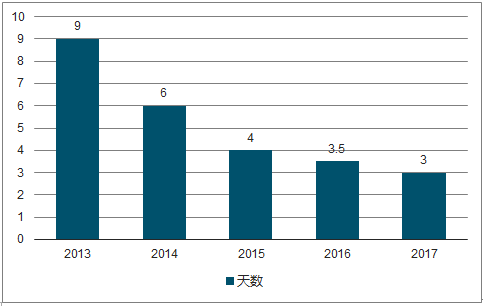

随着快递业务量的攀升,快递行业的配送效率也在不断提升:我国快递业务量不断增长, 2016 年快递日均处理量达到 8,571 万件,最高日处理量超过 2.5 亿件;人均使用快递量超过 23 件,比 2015 年增加了近 8 件。与此同时,快递行业的配送效率也在不断提升。 根据菜鸟网络发布的 2016 年双 11 物流报告数据显示,每个包裹送到消费者手上的时间比 2015 年再次缩短 15 个小时。从签收时间看, 2013 年双 11 包裹签收过 1 亿用了 9 天, 2014 年用了6天,到 2015 年提速到了4天,2016 年则进一步提速只用 3.5 天。

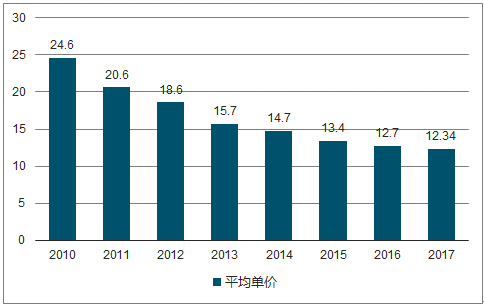

快递行业竞争日益白日化,快递平均单价下降 50%:在快递业迅速发展壮大的同时,行业竞争也日趋激烈,快递单价随之下降。 根据国家邮政总局发布的《2017 年度快递市场监管报告》, 2010 年至 2017 年间,全国快递平均单价由 24.6 元/件下降至 12.34 元/件,下降幅度接近 50%。同时,快递配送成本不断提高,目前大部分快递企业的配送费为每单 1.0-1.5元。据圆通等快递企业公告, 2013年至2015年圆通速递的配送费支出占比由 26%上升至35%,同期申通从 41%上升至51%。

双11包裹签收超过1亿个所用时间

数据来源:公开资料整理

全国快递平均单价(元)

数据来源:公开资料整理

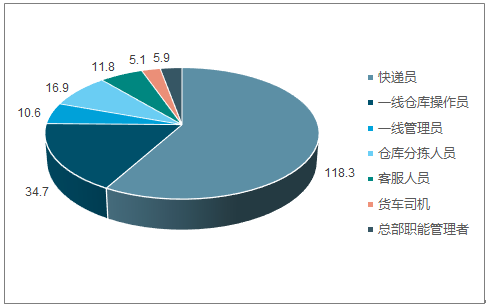

从业人员人数增长不及业务量增长,工作时长普遍在 8-12 小时区间:根据阿里研究院发布的《全国社会化电商物流从业人员研究报告》,快递从业人员在 2016 年初达到 203.3 万人,比 5 年前增加 3.4 倍。其中一线人员,主要包括站点快递员、站点仓库操作人员、基层管理人员,共 163.6 万人。即使是达到CAGR27.73%的增速,也大幅慢于快递件数增长,导致单一快递员的配送压力持续增加。根据国家邮政局数据,未来三年全国快递日均配送量将由 1.14 亿件上升至 2 亿件,按照 80 件/天的配送效率计算,快递员的新增需求量至少在百万人。

2017全国快递人员数量及占比(万人)

数据来源:公开资料整理

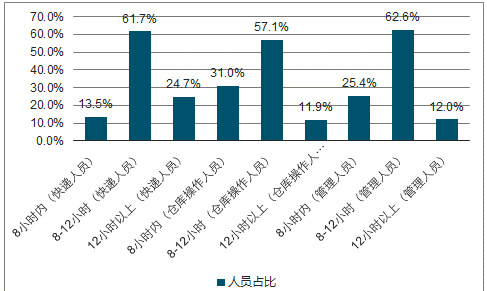

各类快递从业人员平均工作时长频率表

数据来源:公开资料整理

二、智能物流柜降低配送成本,智能物流系统提升分拣效率

1、智能物流柜:解决“最后一公里问题”的利器

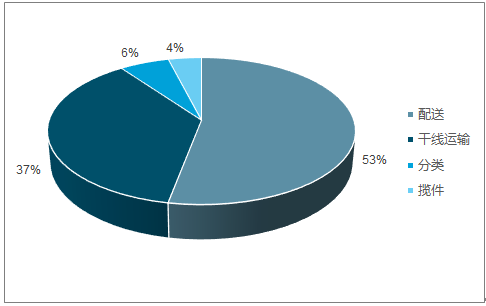

随着快递行业的飞速发展,快递业务中的“最后一公里”问题日益突出。在我国快递各环节成本占比中,揽件、分类、干线运输、配送 4 个环节占比分别为 4%、6%、 7%和 53%。 干线运输客成本包括货运输所支出的各项费用的总和,属于刚性成本,难以削减。所以最后一公里的配送环节成为降低物流成本的关键。

智能物流柜是解决“最后一公里”问题的有效方案。通常情况下一名快递员派送效率约为快递60件/天,即平均耗时8分钟/件,快件从社区到送至用户手中最后 100 米耗时达到 4 分钟/件,其中包括上下电梯、等候、交流等时间。如果快递公司将现在的点对点投送改为分区集中投送,即快递员将快递送至智能快递,再由智能快件箱交付给用户,投送效率至少可以提高到120件/天以上,配送效率提升一倍。

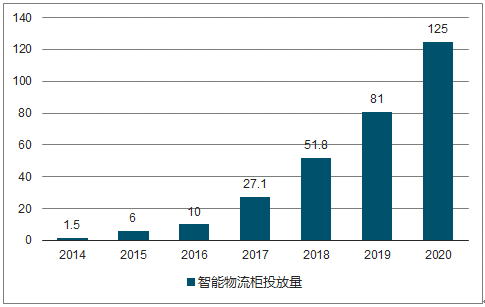

根据国家邮政局发展研究中心发布的《2017中国快递末端服务发展现状及趋势报告》, 2016-2016 年我国智能物流柜投放量分别为 1.5万组、 6 万组和 10 万组,复合增速超过 100%。 预计未来 3 年快递柜投放量仍将于60%以上的速度增长,2020年达到125万组。

我国快递各环节成本占比

数据来源:公开资料整理

智能物流柜投放量(万组)

数据来源:公开资料整理

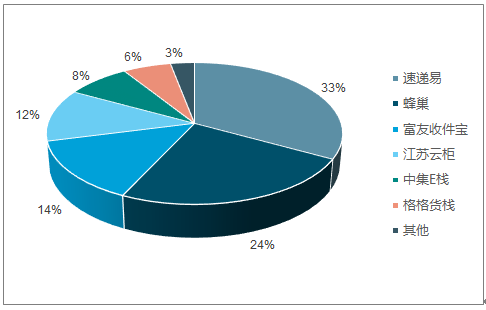

从智能物流柜产业链来看,中游的新北洋、智莱科技主要的设备生产制造商,下游是智能物流柜运营商,主要的智能物流柜配臵在住宅小区、企业、学校、办公楼、超市等人口密集的区域。 速递易和蜂巢是两个主要的智能物流柜运营商,市场占有率分别为 33%和 24%,其他运营商包括富友、江苏云柜、中集 E栈、格格货栈等。

2017年我国智能物流柜市占率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国智能物流柜行业发展现状分析及投资策略研究报告

《2022-2028年中国智能物流柜行业发展现状分析及投资策略研究报告》共十三章,包含2022-2028年中国智能物流柜行业运行指标预测,2022-2028年中国智能物流柜行业投资风险预警,2022-2028年中国智能物流柜行业投资发展策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)