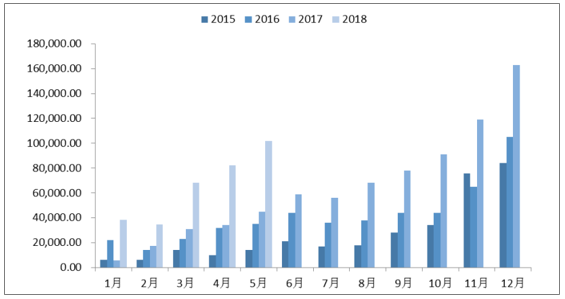

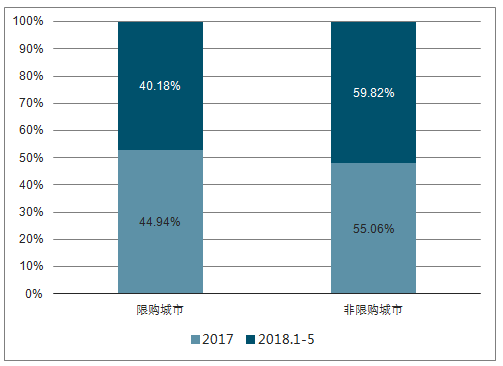

2015-2017 新能源乘用车销量分为 32.9/50.2/76.8 万辆,呈现高速增长态势,需求从主要集中在一线限购城市逐步拓展到非限购城市。 2017 年、2018 年累计前 5 个月非限购城市销量占比分别为 55.1%/59.8%,其中 A00 级乘用车占比 67%左右,成为销量贡献的主力。

2015-2018新能源汽车月度销量(单位:辆)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国新能源乘用车行业市场需求预测及投资未来发展趋势报告》

2017-2018.5新能源汽车销量区域情况(单位: %)

资料来源:公开资料整理

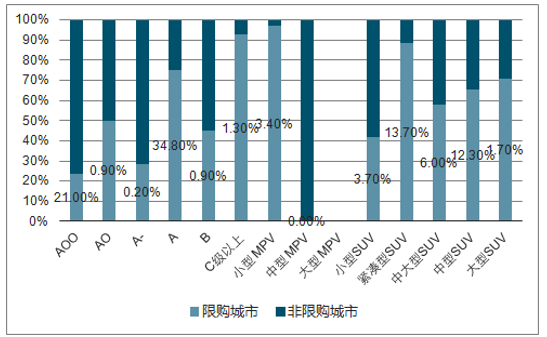

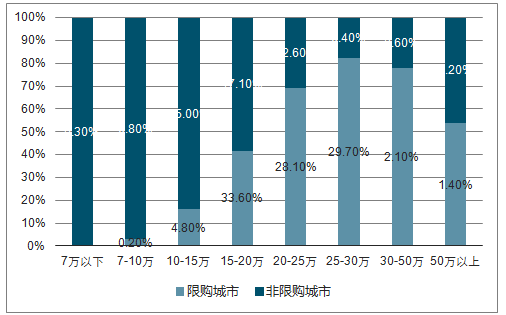

“限购城市” 和“非限购城市”: 车型结构、价格分布差异较大。 1) 车型:限购城市 A 级轿车销量占比最高,为 34.8%;紧凑型 SUV 次之,占比 13.7%。非限购城市 A00轿车销量占比最高,达到 67.2%。 2)价格:限购城市车型价格分布较为平均, 15-20 万、20-25 万以及 25-30 万价格区间的车型销量基本 1:1:1,其他少数为剩余价格段车型; 非限购城市 20 万以下车型销量占比为 79.2%,其中 10-15 万占比 25.0%。

2018 年 1-5 月中国汽车行业分城市销量走势

资料来源:公开资料整理

2018 年 1-5 月中国汽车行业分城市车型结构对比(%)

资料来源:公开资料整理

2018 年 1-5 月中国汽车行业分城市价格结构对比(单位: %)

资料来源:公开资料整理

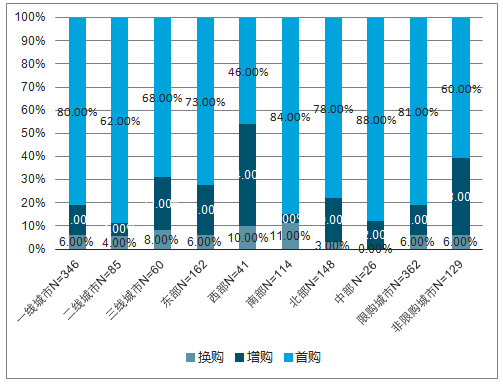

“限购城市” 和“非限购城市”新能源汽车消费结构的差异基于购买需求的不同。限购城市主要为首购、 刚需, 基于家庭需求,对空间有一定诉求, 倾向选择 A 级车; 非现购车城市增购用户占比相对高, 并且受预算影响, 多购置补贴后 10 万左右的车型。

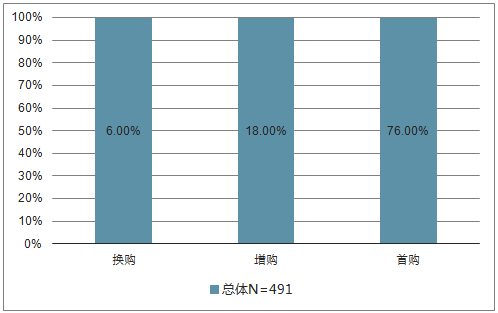

新能源汽车购车特征

资料来源:公开资料整理

不同区域新能源汽车购车特征

资料来源:公开资料整理

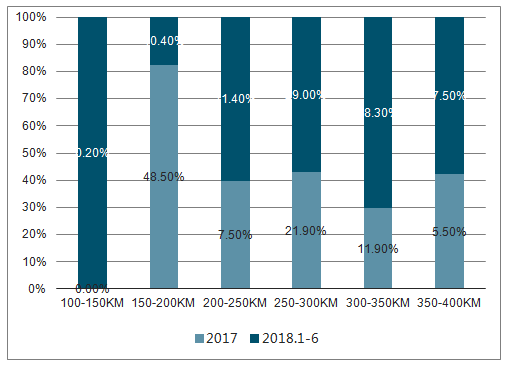

新车型续航里程、电池能量密度比明显提升,性价比提升为消费者提供更多的选择。对比去年推广目录,今年 1-6 批新能源乘用车推广目录车型呈现明显变化:一是续航的提高, 2017 年续航主要集中在 150-200KM 区间,车型数量占比 48.5%,接近一半; 2018 年1-6 批续航则主要集中在 250-400KM 之间,其中 250-300KM 区间车型占比为 29.0%,300-400KM 区间车型占比为 28.3%。而 150-200KM 区间车型占比则降至 10.4%。 此外,电池能量密度比也提升明显。

乘用车分续航车型数量统计(单位: %)

资料来源:公开资料整理

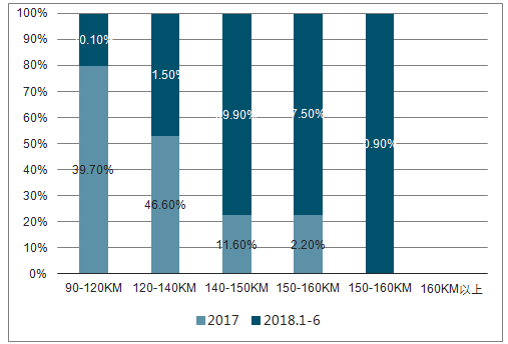

乘用车分电池能量密度比车型数量统计(单位: %)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源乘用车行业市场研究分析及投资潜力研判报告

《2026-2032年中国新能源乘用车行业市场研究分析及投资潜力研判报告》共十二章,包含新能源乘用车行业竞争格局与策略分析,新能源乘用车所属行业进出口现状分析及趋势预测,新能源乘用车市场整体运行趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国新能源乘用车市场发展分析:乘联会预测全年批发销量将达240万辆[图]](http://img.chyxx.com/2021/06/20210617130051.jpg?x-oss-process=style/w320)