一季度,民航行业实现运输飞行281.3万小时,比去年同期增长10.2%;行业共完成运输总周转量285.4亿吨公里,同比增长12.7%;完成旅客运输量1.46亿人,同比增长11.6%,其中国内(含地区)旅客1.31亿客公里,同比增长11.6%,旅客0.15亿人次,同比增长11.0%。实现旅客周转量2580亿客公里,同比增长13.2%,其中国内(含地区)旅客周转量1906亿客公里,同比增长12.8%,国际旅客周转量674亿客公里,同比增长14.3%。一季度平均客座率83.4%,同比下滑0.5pts.

随着居民收入的提升和消费升级的推进,民航的消费属性和大众化化属性日益增强。新增旅客人数和重复购买率是反应民航大众化属性的两个重要指标:2017年民航国内航线新增旅客4629万人,较2016年增长11.2%,旅客人数达到1.31亿,同比增长13.8%;国际航线新增旅客人数1969万人次,同比增长2.7%,旅客规模3100万人,同比增长7%,新增旅客人数的快速增加,说明有大量此前从未乘坐过飞机的消费者在2017年成为了民航旅客,这与民航的大众化属性增强是一致的。

另一方面,2016年,国内航线人均重复购买率达3.32次,实现五连降后的首次回升;2017年,国内航线人均重复购买率达3.35次,继续保持上升态势,较2016年增加0.03次。国际航线上,2017年,国际航线的旅客重复购买率达2.31次,较2016年的2.29上升0.02次,保持上升趋势。

一线城市五大机场起降架次合计同比增长0.6%,主协调机场起降架次同比增长1.9%,前40大机场起降架次同比增长3.2%,增速较冬春航季分别放缓1.7%、2.0%、3.1%,较上个夏秋航季放缓2.5%、2.4%、3.2%,其他机场起降增速略有提升,但总体占比较小。

主要机场每周起降架次变化(架次)

- | 绝对值 | 同比 | ||||||||||

- | 总量 | 国内 | 国际 | 地区 | 外航 | 总量 | 国内 | 国际 | 地区 | 外航 | ||

18夏秋 | 北上广深合计 | 45083 | 32351 | 6496 | 672 | 5564 | 0.6% | -0.5% | 5.8% | 6.0% | 0.4% | |

主协调机场合计 | 116570 | 95788 | 10621 | 1204 | 8957 | 1.9% | 1.2% | 5.9% | 0.5% | 4.8% | ||

前40大机场合计 | 159228 | 135989 | 11583 | 1458 | 10198 | 3.2% | 3.0% | 3.7% | 1.5% | 5.6% | ||

41-224机场合计 | 35008 | 33708 | 588 | 230 | 482 | 17.2% | 16.9% | 41.3% | 9.5% | 21.7% | ||

17/18冬春 | 北上广深合计 | 44617 | 32364 | 6165 | 668 | 5420 | 2.3% | 1.3% | 7.4% | 4.7% | 1.9% | |

主协调机场合计 | 113771 | 93652 | 10080 | 1202 | 8837 | 3.8% | 3.3% | 6.3% | 2.0% | 7.5% | ||

前40大机场合计 | 154169 | 131808 | 10975 | 1442 | 9944 | 6.3% | 6.4% | 3.4% | 1.3% | 8.5% | ||

41-224机场合计 | 30332 | 29240 | 482 | 196 | 414 | 16.6% | 17.2% | -5.1% | 5.4% | 11.9% | ||

17夏秋 | 主协调机场合计 | 44826 | 32514 | 6138 | 634 | 5540 | 3.1% | 1.4% | 12.2% | -4.8% | 5.1% | |

前40大机场合计 | 114428 | 94659 | 10027 | 1198 | 8544 | 4.2% | 3.8% | 11.9% | -10.2% | 3.6% | ||

41-224机场合计 | 154330 | 132063 | 11175 | 1436 | 9656 | 6.3% | 6.4% | 10.3% | -13.8% | 4.4% | ||

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国机场广告行业深度调研及投资前景评估报告》

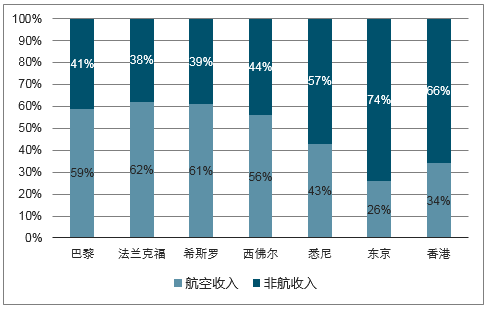

国际核心机场的非航空性业务收益率高达25%左右,并且非航空性收入在机场总收入所占比重在50%上,甚至达70%上;非航空性业务己逐渐取代航空性业务,成为国际核心机场盈利的主要来源。

全球主要机场收入结构比较

数据来源:公开资料整理

机场拥有土地、客货流资源的特点决定了机场在客货流量发展到一定程度时,就有条件发展非航空性业务,非航空性业务为机场带来收费以外的另一块收入,非航空性业务按照市场规律运作,随着业务量的扩大,客货流资源日益丰富,非航空性业务收入具有比航空性业务收入更广阔的发展空间,如候机楼内广告媒体的价值和商业场所的租金都会因客流量的增长快速增值。

非航业务也已经成为国内枢纽机场的盈利重要来源,以是上海机场为例,2017年非航业务收入占比已经超过航空业务。根据此前公告,2018年3月T2航站楼免税合约到期,重新招标后,参考首都机场和白云机场的招标情况,原扣点率为25%,若扣点率为35%,同比提升10pts。上海机场免税销售中香化占比高,香化产品相对单价和消费门槛低,受益居民消费升级、出境旅游增长需求增长快、弹性大;同时上海机场免税店价格和经营优势显著,有望推动免税销售额持续超预期。

国内机场收入结构比较

数据来源:公开资料整理

随着免税业务租金市场化、国内航线收费提价、未来时刻容量扩张,国内核心机场作为稀缺资源存价值重估空间较大。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)