1.土壤修复行业的定义及分类

土壤修复是指利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降低到可接受水平,或将有毒有害的污染物转化为无害的物质。

在土壤修复行业,已有的土壤修复技术达到一百多种,常用技术也有十多种,大致可分为物理、化学和生物三种方法。

土壤修复类型以及特点

类型 | 修复技术 | 优点 | 缺点 | 适用类型 |

生物修复 | 植物修复 | 成本低、不改变土壤性质、没有二次污染 | 耗时长、污染程度不能超过修复植物的正常生长范围 | 重金属、有机物污染等 |

原位生物修复 | 快速、安全、费用低 | 条件严格、不宜用于治理重金属污染 | 有机物污染 | |

异位生物修复 | 快速、安全、费用低 | 条件严格、不宜用于治理重金属污染 | 有机物污染 | |

化学修复 | 原位化学淋洗 | 长效性、易操作、费用合理 | 治理深度受限,可能会造成二次污染 | 重金属、苯系物、石油、卤代烃、多氯联苯等 |

异位化学淋洗 | 长效性、易操作、深度不受限 | 费用较高、淋洗液处理问题,二次污染 | 重金属、苯系物、石油、卤代烃、多氯联苯等 | |

溶剂浸提技术 | 效果好、长效性、易操作、治理深度不受限 | 费用高、需解决溶剂污染问题 | 多氯联苯等 | |

原位化学氧化 | 效果好、易操作、治理深度不受限 | 使用范围较窄、费用较高、可能存在氧化剂污染 | 多氯联苯等 | |

原位化学还原与还原脱氯 | 效果好、易操作、治理深度不受限 | 使用范围较窄、费用较高、可能存在氧化剂污染 | 有机物 | |

土壤性能改良 | 成本低、效果好 | 使用范围窄、稳定性差 | 重金属 | |

物理修复 | 蒸汽浸提技术 | 效率较高 | 成本高、时间长 | VOC |

固化修复技术 | 效果较好、时间短 | 成本高、处理后不能再农用 | 重金属等 | |

物理分离修复 | 设备简单、费用低、可持续处理 | 筛子可能被堵、扬尘污染、突然颗粒组成被破坏 | 重金属等 | |

玻璃化修复 | 效率较好 | 成本高,处理后不能再农用 | 有机物、重金属等 | |

热力学修复 | 效率较好 | 成本高,处理后不能再农用 | 有机物、重金属等 | |

热解吸修复 | 效率较好 | 成本高 | 有机物、重金属等,低渗透性土壤 | |

电动力学修复 | 效率较好 | 成本高 | 有机物、重金属等 | |

换土法 | 效率较好 | 成本高,污染土还需处理 | 有机物、重金属等 |

资料来源:公开资料整理

2.土壤修复产业链

土壤修复的产业链上游企业为检测机构、修复用剂供应商、设备供应商等;中游企业为污染场地修复企业、环保咨询机构(监理机构)等;下游企业为污染场地所有者、环保主管单位。

土壤修复行业产业链示意图

资料来源:公开资料整理

2005年至2013年,我国进行了首次全国土壤污染状况调查,在调查了630万平方公里的土地后,初步摸清了我国土壤污染的情况。根据环保部和国土资源部联合发布的《全国土壤污染状况调查公报》,全国土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%。污染类型以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的82.8%。

我国土壤无机污染物超标情况

污染物类型 | 点位超标率(%) | 不同程度污染点位比例(%) | |||

轻微 | 轻度 | 中度 | 重度 | ||

镉 | 7.00% | 5.20% | 0.80% | 0.50% | 0.50% |

汞 | 1.60% | 1.20% | 0.20% | 0.10% | 0.10% |

砷 | 2.70% | 2.00% | 0.40% | 0.20% | 0.10% |

铜 | 2.10% | 1.60% | 0.30% | 0.15% | 0.05% |

铅 | 1.50% | 1.10% | 0.20% | 0.10% | 0.10% |

铬 | 1.10% | 0.90% | 0.15% | 0.04% | 0.01% |

锌 | 0.90% | 0.75% | 0.08% | 0.05% | 0.02% |

镍 | 4.80% | 3.90% | 0.50% | 0.30% | 0.10% |

资料来源:《全国土壤污染状况调查公报》

我国土壤有机污染物超标情况

污染物类型 | 点位超标率(%) | 不同程度污染点位比例(%) | |||

轻微 | 轻度 | 中度 | 重度 | ||

六六六 | 0.50% | 0.30% | 0.10% | 0.06% | 0.04% |

滴滴涕 | 1.90% | 1.10% | 0.30% | 0.25% | 0.25% |

多环芳烃 | 1.40% | 0.80% | 0.20% | 0.20% | 0.20% |

资料来源:《全国土壤污染状况调查公报》

重污染企业用地和工业废弃地是超标“重灾区”。当前我国场地污染主要集中于重污染企业用地、工业废弃地、工业园区、固体废物集中处理处置场地、采油区、采矿区、污水灌溉区和干线公路两侧等几类地区。其中重污染企业用地和工业废弃地超标率超过1/3。

典型地块及其周边土壤污染状况

- | 调查地点 | 调查点位数 | 超标点位占比 |

重污染企业用地 | 690 | 5846 | 36.30% |

工业废弃地 | 81 | 775 | 34.90% |

工业园区 | 146 | 2523 | 29.40% |

固体废物集中处理处置场地 | 188 | 1351 | 21.30% |

采油区 | 13 | 494 | 23.60% |

采矿区 | 70 | 1672 | 33.40% |

污水灌溉区 | 55 | 1378 | 26.40% |

干线公路两侧 | 267 | 1578 | 20.30% |

资料来源:《全国土壤污染状况调查公报》

城市场地污染影响重大,治理需求急迫。当前我国土壤污染相关的环境事件中,城市场地污染成为了推动行业发展的主要领域,城市场地污染一般由于污染企业搬迁形成“毒地”,污染量大、污染物种类多,并往往出现在人口密集区,公众影响恶劣,无论是开启行业治理先河的宋家庄地铁站事件,还是近期引发广泛关注的常州外国语事件,均属于城市场地修复领域。

3.我国土壤修复行业发展现状

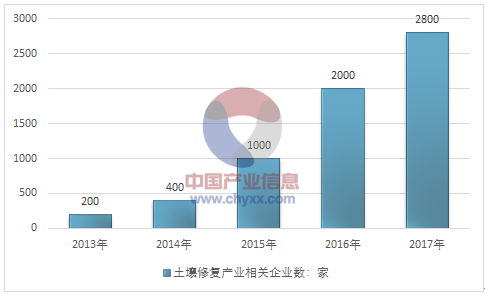

基于我国土壤污染的严峻性以及土壤修复行业广阔的发展前景,从事土壤修复产业的企业数量逐年增加,据统计2016年,我国土壤修复相关产业的企业数量达到了2000家,而2017年,这一数目增加至了2800家,预计未来企业数量及规模都将进一步扩大。

2013-2017年我国土壤修复行业内企业数量统计

资料来源:智研咨询整理

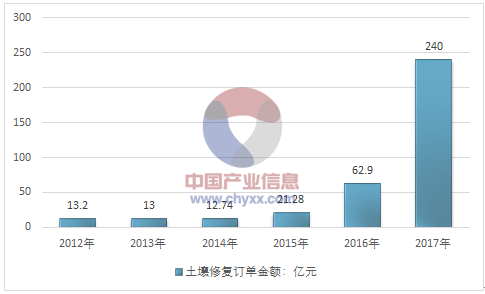

据统计2016年我国土壤修复行业订单总额为62.9亿元,2017年我国土壤修复产业订单总额激增至240亿元。

2012-2017年我国土壤修复产业订单总额走势图

资料来源:智研咨询整理

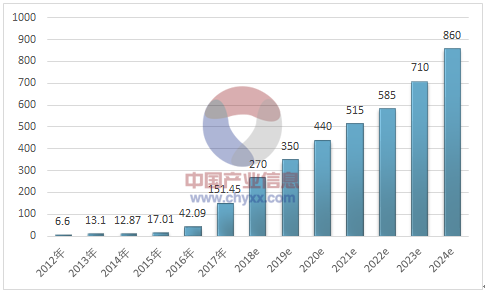

据市场信息统计,2016年国家财政用于土壤修复实际拨付60亿左右,落实到2016年的项目投资上大概20多亿。此外地方政府土地开发需求逐步增长,北京、上海、广东、江苏等前十省市预估会有100亿左右的配套资金。

2016年我国土壤修复市场规模为42.09亿元,2017年我国土壤修复市场规模增长至151.45亿元。

2012-2024年我国土壤修复市场规模统计及预测

资料来源:智研咨询整理

4.土壤修复行业发展前景及趋势

未来,我国土壤修复行业发展的主要驱动力来源于以下几个方面:

(1)土壤修复规模具有较大发展空间

我国土壤修复行业目前在生命周期中所处的位置仍是起步成长阶段。当前我国土壤修复产业的产值尚不及环保产业总产值的 1-2%,而这一指标在发达国家的土壤修复产业中已经达到 30%以上。预期随着国家宏观和行业政策对土壤修复重视度提高,以及相对完善的土壤修复管理体系构建,未来将会产生更多的土壤修复项目,市场需求将扩张,土壤修复规模将迎来巨大的提升空间。

(2)环保政策助推土壤修复行业发展

从 2005 年开始展开全国土壤污染状况调查之后,我国陆续出台了多项与土壤污染相关的政策文件。2008 年出台的《关于加强土壤污染防治工作的意见》仅仅提出了到2010年以及2015年建立土壤污染管理体系的初步意见。随后在《重金属污染综合防治“十二五”规划》以及《近期土壤环境保护和综合治理工作安排》中进一步提出了详细的规划指标,包括重点防控省份及企业的确定,污染防控指标的确定等。相比水污染和空气污染的治理政策支持,我国对土壤污染治理问题关注起步晚。除了相关政策发布相对滞后以外,我国土壤修复政策体系尚不健全。根据前述我国土壤污染的分类类型,我国目前以耕地土壤污染和城市工业场地土壤污染问题最为严重,然而目前还没有制定具有系统性的土壤修复政策和相关标准。国家正在抓紧制定有关土壤污染治理的细则及管理办法,有望在未来几年内陆续出台。其中,《土壤污染防治行动计划》(又称“土十条”)已经出台并实施,《污染地块土壤环境管理办法(试行)》将于 2017 年 7 月 1 日起施行。《湖北省土壤污染防治条例》、《福建省土壤污染防治办法》等地方性政策文件业已相继出台或实施。这些导则、办法和规划将为土壤修复企业开展业务提供详细的指导,有关内容也是预测未来市场前景的重要参考。

(3)技术创新和产业化是土壤修复企业未来发展的核心竞争力

目前在行业内崭露头角的多数为具备集成技术与工程经验的综合型公司,在行业起步成长阶段,这些公司更容易获利。但成熟的土壤修复产业涉及检测、评估、技术设备研发及工程设计施工等环节,随着市场规模快速扩大,产业链上下游各个环节都将迎来市场需求。从短期来看,股东背景、过往业绩等仍将是企业获取项目的主要因素,从长期看,技术的成熟度、适应性及产业化将是企业竞争力的核心。我国土壤修复技术和国际先进水平相比仍有很大差距,主要体现为市场主流土壤修复技术构成的不同,随着土壤修复市场深化,新技术成本逐步下降,在土壤修复更加关注其生态和社会效应的情况下,新的前沿的土壤修复技术将更受欢迎。

(4)多种商业模式将成为未来发展的重要方向

资金问题是土壤修复行业面临的一大难题。目前土壤修复资金主要来自于政府,其次是污染企业和土地开发商,包括产业农业化开发商和房地产开发商。然而,依靠政府主导的资金投入无疑使得行业发展受到财政政策特别是财政负担影响,因此,探索土壤修复行业商业模式的过程中需要着重考虑资金来源的解决办法。从成熟国家来看,土壤修复企业可以选择多种商业模式——BOT/BT 模式、EPC 模式、PPP 模式。其中我国目前比较多见的是 EPC 模式。从我国土壤修复行业的发展前景来看,BOT 模式具有更加灵活的资金融通方法,同时对土壤修复企业的激励作用更为明显;而随着国内 PPP 模式的来临,修复产业的 PPP 模式为行业发展带来更多的创新思路,以“特许经营、购买服务和股权投资”三种方式的政企合作能有效缓解政府财政压力,并通过财政资金杠杆作用撬动社会资本的投入,让社会资本融合到修复产业中,是未来我国积极探索的盈利模式。

(5)《土壤污染防治行动计划》的重要影响

《土壤污染防治行动计划》已于 2016 年 5 月 28 日颁布实施,其作为未来土壤修复的指导计划,将对土壤修复行业产生重要影响。《土壤污染防治行动计划》指出,当前我国土壤环境总体状况堪忧,部分地区污染较为严重,已成为全面建成小康社会的突出短板之一,我国应以改善土壤环境质量为核心,以保障农产品质量和人居环境安全为出发点,坚持预防为主、保护优先、风险管控,突出重点区域、行业和污染物,实施分类别、分用途、分阶段治理,严控新增污染、逐步减少存量,形成政府主导、企业担责、公众参与、社会监督的土壤污染防治体系,促进土壤资源永续利用;到 2020 年,全国土壤污染加重趋势得到初步遏制,土壤环境质量总体保持稳定,农用地和建设用地土壤环境安全得到基本保障,土壤环境风险得到基本管控。到 2030 年,全国土壤环境质量稳中向好,农用地和建设用地土壤环境安全得到有效保障,土壤环境风险得到全面管控。到本世纪中叶,土壤环境质量全面改善,生态系统实现良性循环。

相关报告:智研咨询发布的《2018-2024年中国土壤修复行业分析与投资决策咨询报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)