随着技术的不断成熟,交流伺服电机技术凭借其优异的性价比,逐渐取代直流电机成为伺服系统的主导执行电机。交流伺服系统技术的成熟也使得市场呈现出快速的多元化发展,并成为工业自动化的支撑性技术之一。伺服电机产品广泛用于机械、冶金、电力、石油化工、船舶制造、航空航天、建筑、交通、科研试验等领域。我国市场需求巨大,随着各行业,如机床、印刷设备、包装设备、纺织设备、激光加工设备、机器人、自动化生产线等,对工艺精度、加工效率和工作可靠性等要求不断提高,这些领域对交流伺服电机的需求将迅猛增长,交流伺服将逐步替代原有直流有刷伺服电机和步进电机。

2012-2017年中国伺服电机供需情况分析

资料来源:智研咨询整理

当前,伺服技术已经成为工业自动化的支撑技术之一,但国内竞争却是愈来愈激烈,已经进入到了百家争鸣的时代。国产伺服虽然在技术上、质量上等方面还不能与洋品牌抗衡,但是一直都在奋起直追,特别是随着中国经济整体形势的好转,伺服系统重点应用行业如机床、电子半导体、纺织、包装、印刷、新能源等积压单得到释放,伺服市场需求旺盛,众多国产伺服品牌纷纷发展迅速。

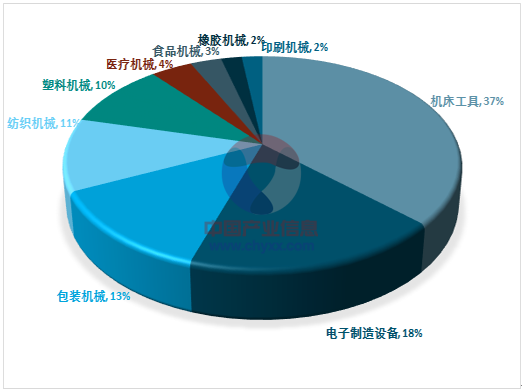

机床行业仍然在伺服市场的应用市场处于第一的位置,由于政府对新能源行业的重视程度逐渐提高。

国内伺服电机应用结构

资料来源:智研咨询整理

由于伺服电机系统在精度、矩频、过载等性能上的优势,比步进电机系统具有更广的应用范围,2010 年伺服电机市场规模38.6亿元,到2017年我国伺服电机市场规模增长至115.6亿元。

2007-2017年我国伺服电机市场规模走势

资料来源:智研咨询整理

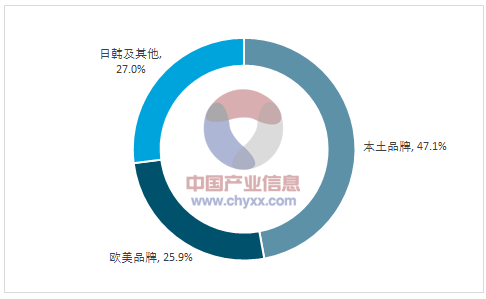

目前国内伺服市场仍然是以国外品牌为主,主要是来自日本、德国和美国品牌,占据2017年中国伺服产品50%以上的市场份额,而其余40%以上的市场份额为新发展起来的台湾和本土伺服品牌。

其中,日本品牌在中小型OEM市场上尤其具有垄断优势;欧美品牌在高端设备和生产线比较有竞争力;韩系和台湾系产品性能和价格介于国产与进口之间,市场占有率在逐年提升。相比之下,国产伺服品牌起步较晚,多是以原步进产品的供应商及数控产品提供商发展而来,以低端市场为主要竞争格局,近几年国产伺服产品销售业绩也是处在逐步上升的态势,2017年国产伺服品牌市场占有率已经达到47.1%。

2017年我国伺服电机市场竞争格局

资料来源:智研咨询整理

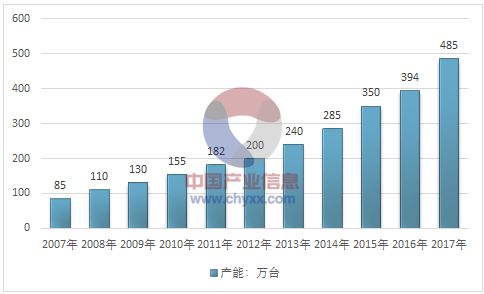

下游应用市场的推展推动了国内伺服电机产业的投资布局,近年来我国伺服电机产业产能呈稳步增长态势,到2017年我国伺服电机产能增长至485万台左右。

2007-2017年我国伺服电机产能走势

资料来源:智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国伺服电机行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国伺服电机行业市场专项调研及投资前景研究报告

《2026-2032年中国伺服电机行业市场专项调研及投资前景研究报告》共七章,包含伺服电机行业重点企业经营分析,伺服电机行业下游需求及前景分析,伺服电机行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某伺服电机企业顺利通过2024年浙江省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)