一、环保行业经济运行现状

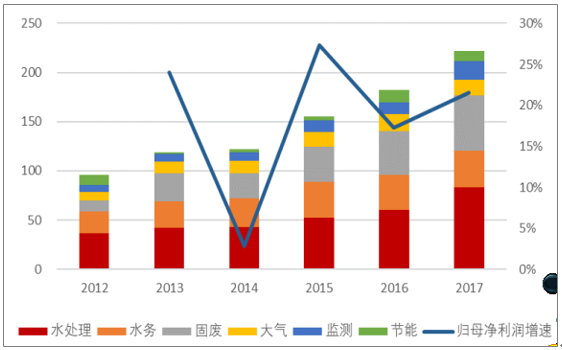

2011 年以来, 环保板块业绩高速增长。统计了 60 家环保上市公司的业绩情况, 板块整体营收增速自 2011 年以来均保持在 18%以上,复合增长率达到 22.92%。 2017 年, 60 家公司合计实现营业收入 1649亿元,同比增长 25.24%;实现归母净利润 221 亿元,同比增长 21.52%。净利润增速虽不及营收增速,但 2011 年以来 6 年复合增长率依然达到了 16.70%, 增速依然保持在高水平。

从细分行业来看,水处理、固废、监测领域的营收、净利润增长均最为显著,利润与收入增长基本保持一致;大气领域自 15 年以后净利润增速出现了明显的下降,行业景气度下降;节能领域由于受到神雾环

环保板块营业收入

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国环保行业市场竞争格局及投资战略咨询报告》

环保板块归母净利润

资料来源:公开资料整理

2015 年以来, 上述 60 家公司整体的资产负债率逐年提高,监测、节能、水处理行业尤为明显; 2012 年以后整体毛利率呈现出了下滑的趋势,但净利率虽在 2014 年出现下降,随后则基本稳定

环保板块资产负债率

资料来源:公开资料整理

环保板块毛利率、净利率

资料来源:公开资料整理

二、环保行业现状及需求

(一)、危废市场情况:危废实际产量惊人,处理市场空间庞大

1、危废产能

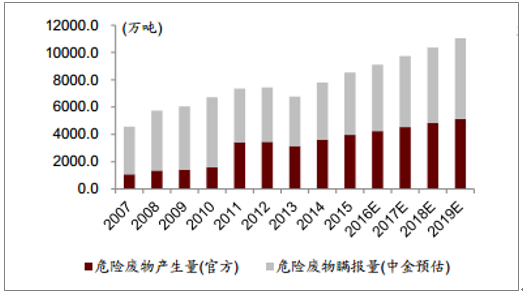

危废生产量逐年上升,从 2011 年的 3,431.2 万吨上升到 2015 年的 3,976.1 万吨,复合增长率约为 3%。

2007 年工业危废产生量为4,573.69 万吨,远远高于当年环保部公布的 1,079 万吨。 2011 年,环保部大幅修改统计口径,扩大申报范围,当年环保部《统计公报》披露危废产生量 3,431 万吨相比 2010 年1,586 万吨上升一倍有余。根据 GDP 的增长来估计实际危废产生量,则 2019 年预期的危废实际产生量也达到了 1.1 亿吨。

全国危废产生量官方统计和中金预计量

资料来源:公开资料整理

危废处置市场空间

资料来源:公开资料整理

如果按照目前已有的市场存量来计算, 然后按照综合处置费用 1500 元/吨,无害化处置 3500 元/吨,储存填埋 300 元/吨,以及综合利用单位附加值 2000 元/吨来进行总的粗略计算, 则 2017 年我国现有危废存量空间将达到 1700 亿元以上。需要注意的是,没有考虑到瞒报漏报的数量,如果考虑进每年的官方未统计数量,实际需求空间将超过 3000 亿元。

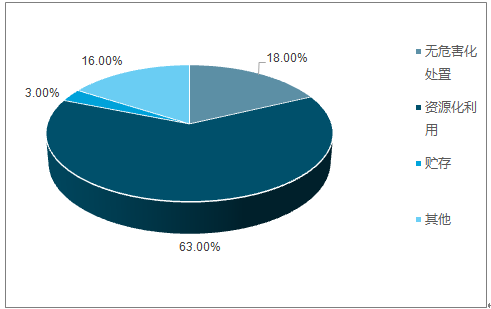

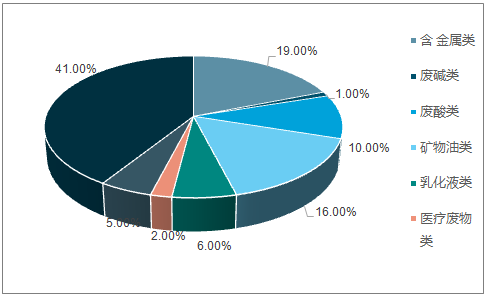

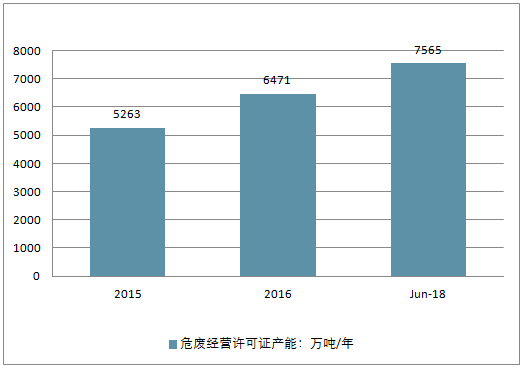

目前全国各省市总计颁发的危险废物处置许可证总量大约为 7565 万吨,其中无害化处置(含焚烧、物化)规模大约为 1352.8 万吨,占总量大约 18%;资源化利用 4765.2 万吨,占总量大约 63%;贮存 224.85 万吨。按照危废经营许可证处置种类划分,含金属类、乳化液类和废酸类危险废物所占比重最大。根据《大、中城市固体废物污染环境防治年报》, 2015 年全国危险废物处置核准经营许可证产能总规模大约 5263 万吨,2016 年全国危险废物处置核准经营许可证产能总规模大约 6471 万吨。目前各省市危险废物处置核准产能正在快速增长中。

截至 2018 年 6月危废经营许可证处置方法分布

资料来源:公开资料整理

截至 2018 年 6月危废经营许可证按照处置种类分布

资料来源:公开资料整理

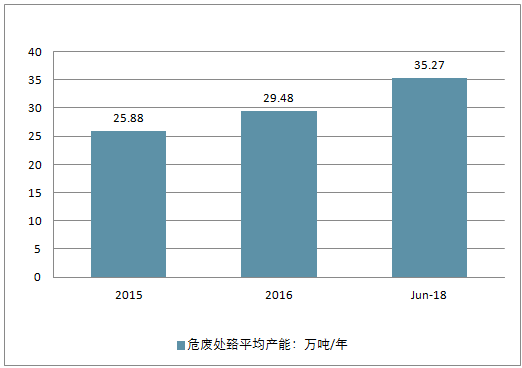

相比之前预测的危险废物约 1.1 亿吨的产量,远高于目前统计的 7565 万吨的产能统计。同时,核准产能中有效产能利用率远远不足。由于之前各企业对于环保问题的忽视,很多核准的危废产能中处置能力不足,因此实际产能远远低于统计的 7565 万吨。根据《大、中城市固体废物污染环境防治年报》,2016 年危废经营单位实际运营规模 1629 万吨。以河北为例,核准的 233 万吨产能中,目前由于许可证到期和暂停运营的产能总计约为 27 万吨。这不是个别现象,很多危废处置设备由于技术等原因并不能完全满足处置要求。

2015-2018年危废经营许可证产能增长

资料来源:公开资料整理

2015-2018年危废处置平均产能

资料来源:公开资料整理

2、2020 年危废处置市场需求

基于官方危废量(表观需求) 可能被严重低估的逻辑和分省份 2015 年的官方危废产量,对 2020 年危废处置需求(理论值)进行预测拆分估算,并区分资源化利用、无害化焚烧+填埋、物化处置需求,测算得到 2020 年危废处置需求(理论值)在 1.2 亿吨/年左右,无害化焚烧+填埋占比 30%。 长期来看,随着我国工业转型升级的逐步推行,危废实际产量并不会增加,将逐渐体现源头减量化并趋向于集约型增长状态。

(二)、大气治理发展现状及市场空间

1、大气污染现状

2017 年是《大气污染防治行动计划》一阶段考核终期。“气十条”要求,到 2017 年全国地级及以上城市可吸入颗粒物浓度比 2012 年下降 10%以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降 25%、 20%、 15%左右,其中北京市细颗粒物年均浓度控制在 60 微克/立方米左右。

“气十条”考核完美收官

资料来源:公开资料整理

2015 年,我国三大大气主要污染物中, SO2 总排放量超过 1860 万吨, NOx 总排放量 1850 万吨,微尘排放量 1540 万吨。其中,工业源的排放比例分别为 84%/64%/80%,是最主要的大气污染来源。 电力、钢铁、建材三行业占据了全部工业大气污染物排放量的最大份额,其 SO2/NOx/微尘排放量的合计占比达到63%/80%/75%。在 SO2 和 NOx 的排放中,电力行业是最大排量的行业,而微尘污染则是钢铁行业排放最多。

非电工业大气污染防治,将是未来重点方向。从 1996 年至今,火电行业的大气污染物排放标准已经过四次提升,从最初的 SO2/NOx/微尘 1200/650/200mg/m3,到 2014 年的超低排放标准 35/50/10mg/m3。火电的减排治理效果也很显著,“十二五”期间,火电的SO2/NOx/微尘排放量 CAGR 为-13%/-18%/1.4%;同期钢铁、建材的减排远低于这个水平,甚至还有所上升。

当前电力大气污染治理水平已经比较高了,污染防治的重点阵地向非电工业扩展将是大趋势。

2、需求来源:从补贴引导,到执法倒逼

早年在环保补贴电价的推动下,火电脱硫脱硝治理取得显著成效。 2007 年,国家发改委明确了对于具备脱硫设施的机组发电补贴每千瓦时 1.5 分钱。 2012 年的脱硝电价试点范围从试点的 14 个省扩大至全国,补贴标准为每千瓦时 8 厘钱。 此后,国内煤电机组的脱硝进程大为加速, 2014 年底加装脱硝设施的机组占比超过 70%。 2015 年全面实施火电超低排放后, 对达标机组再加补贴,超低排放也快速得到了普及。据 2018 年政府工作报告披露, 2017 年底 71%的煤电机组已经实现超低排放改造。

长期看,火电环保电价补贴将降低。按照实行燃煤电厂超低排放电价支持政策有关问题的通知,当前超低排放改造的电价加价标准暂定执行到 2017 年底, 2018 年以后逐步统一和降低标准。 2017 年 5 月,国务院常务会议上,李克强总理表示将围绕推进供给侧结构性改革, 再推出一批新的降费措施,包括适当降低脱硫脱硝电价等。

经过前几年供给侧改革去除过剩产能,以钢铁为代表的重工业利润水平回升、经营好转,2017 年全国大中型钢铁企业利润总额 1773 亿元,同比提高了 484%。 6 月全国水泥价格 指数较上年同期攀升了 33 个点。 下游需求有韧性,留存下来的实力企业,有能力顺价去做环保改造。可以说,现在正是工业环保市场启动的良好时机。

钢铁行业大中型企业累计利润总额飙升

资料来源:公开资料整理

全国水泥价格指数攀升

资料来源:公开资料整理

在企业排污要求刚性提升,监管部门执法能力不断增强的背景下,企业排污造成的外部社会成本,已内部化为企业必须承担的支出。环保市场需求的释放,不再必然依靠补贴,未来企业肩负环保社会责任将常态化,有望形成良币驱逐劣币的经商环境。

3、大气污染治理市场空间展望

2018-2020 年超低排放改造总市场约 300 亿元。2014 年起,发改委要求东部地区新建燃煤机组大气污染经治理后,要达到燃气轮机组的洁净程度, 污染物浓度达到超低排放限值,即 SO2/NOx/微尘 35/50/10 mg/m3。假设2017-2020 年,火电装机容量年均增速 3.5%,至 2020 年 75%的机组都会进行超低排放改造。则 2018-2020 年超低排放总市场规模接近 300 亿元,年均约百亿的改造市场需求,较改造高峰期 200-350 亿每年的市场有明显缩小。

2018-2020 年非电大气治理市场规模约 890 亿元现行 25 项大气污染物排放国标基本在 2011-2016 年已制定出台,但根据调研情况工业企业实际执行效果并不理想。即使是脱硫/脱硝设备配置率接近 90%的钢铁、水泥行业,仍普遍存在环保装备质量偏低所致的大气污染物排放不达标,以及主设备单独开放的运营率不足情况。尤其在环保监测设备联网,排污许可证逐步发放落实,执法约束硬化的趋势下, 多数工业企业现有环保设施存在更换改造的需求。

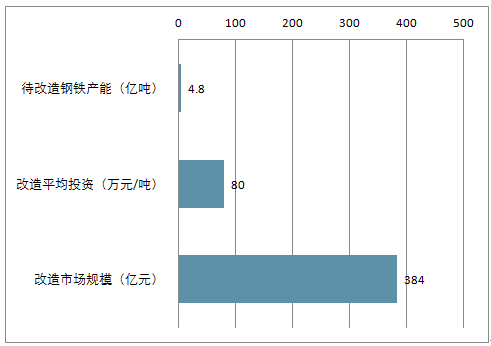

2018-2020 年,非电工业行业大气治理市场规模近 890 亿元。 2018 年 5 月,生态环保部发布了《钢铁企业超低排放改造工作方案》 征求意见稿,要求新建钢铁项目全部达标排放,在运项目分批实施改造。 2020 年前,完成钢铁产能改造 4.8 亿吨; 2022 年前,完成钢铁产能改造 5.8 亿吨; 2025 年前,全国基本达标,完成钢铁产能改造 9 亿吨。 2020 年前,完成无组织排放治理。

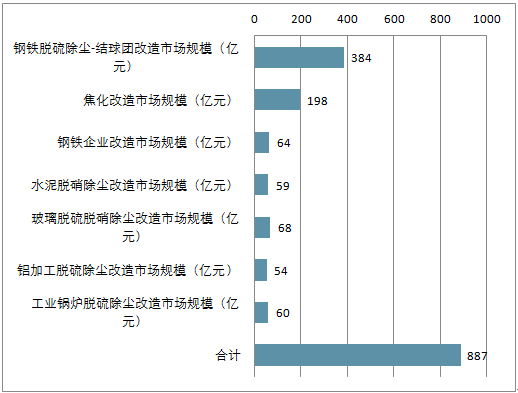

按照烧结球团环节的吨钢产能改造投资 80 万元计,未来三年改造市场规模 384 亿元。目前全国焦化炉 1237 座平均投资 3000 万元/座,参照 2018-2020 年约 53%的钢铁产能将实现改造,则改造市场的规模为 198 亿元。若按照管状带式运输为无组织排放治理模式, 则期间百万吨以上钢铁企业的改造市场规模约为 64 亿。未来三年改造期,钢铁超低排放的年均市场规模合计约 646 亿元。水泥、 玻璃、铝加工、工业锅炉的总体大气治理改造市场规模分别约 59 亿元、 68 亿元、 54 亿元和 60 亿元。 2018-2020 年, 工业行业总体大气治理市场规模近 890 亿元。

钢铁脱硫除尘-结球团

资料来源:公开资料整理

焦化

焦炉数量(座) | 1237 |

改造平均投资(万元/座) | 3000 |

改造比例 | 53% |

焦化改造市场规模(亿元) | 198 |

资料来源:公开资料整理

无组织排放

钢铁企业数量(100万吨以上) | 300 |

管状带式运输改造投资(万元/厂) | 4000 |

改造比例 | 53% |

钢铁企业改造市场规模(亿元) | 64 |

钢铁市场规模小计(亿元) | 646 |

资料来源:公开资料整理

水泥脱硝除尘

干法生产线(条) | 2320 |

改造平均投资(万元/条) | 600 |

改造比例 | 43% |

水泥脱硝除尘改造市场规模(亿元) | 59 |

资料来源:公开资料整理

玻璃脱硫脱硝除尘

浮法玻璃生产线(条) | 321 |

改造平均投资(万元/条) | 5000 |

改造比例 | 43% |

玻璃脱硫脱硝除尘改造市场规模(亿元) | 68 |

资料来源:公开资料整理

铝加工脱硫除尘

电解铝生产线(条) | 210 |

改造平均投资(万元/条) | 6000 |

改造比例 | 43% |

铝加工脱硫除尘改造市场规模(亿元) | 54 |

资料来源:公开资料整理

工业锅炉脱硫除尘

自备煤电机组容量(万蒸吨) | 11 |

改造单位投资(元/蒸吨) | 15 |

改造比例 | 37% |

工业锅炉脱硫除尘改造市场规模(亿元) | 60 |

资料来源:公开资料整理

测算 2018-2020 年,非电大气污染提标改造市场总规模约 890 亿元

资料来源:公开资料整理

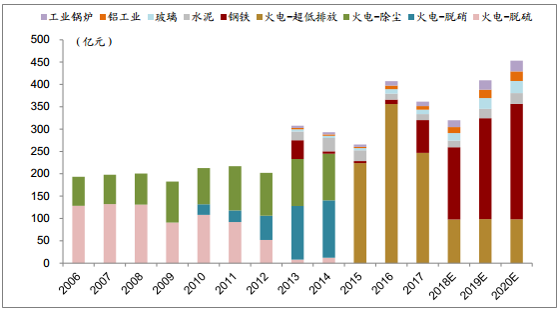

预计未来 3 年,在火电超低排放市场接近尾声、非电改造需求逐步释放的双重影响下,非电贡献的市场规模将赶超火电,整体大气治理需求接近 1200 亿元,年均市场规模近 400 亿元。

预计 2018-2020 年非电的大气治理需求将超过火电

资料来源:公开资料整理

(三)、工业水治理市场发展空间

2018-2020 年工业废水处理累计市场空间或达 3185 亿元。根据2017 年年报, 工业废水处理行业市场规模由工业废水工程投资和工业废水治理运营服务两部分构成, 2016年中国工业废水处理行业市场规模为 842.84 亿元,同比增长 4.86%;上海洗霸预计2017-2020 年中国工业废水处理行业市场容量将达到 3800 亿元。预计未来随着工程投资的不断减少,运营市场占比会越来越高。结合上海洗霸预计,预计 2018-2020 年工业水领域工程+运营累计市场空间或达 2850 亿元,其中运营市场 2133 亿元,工程市场 717亿元。结合 GEP Research 的预测, 2018-2020 年我国水处理剂累计市场空间预计将达到335亿元,因此 2018-2020年工业废水处理累计市场空间或高达 3185亿元,市场空间广阔!

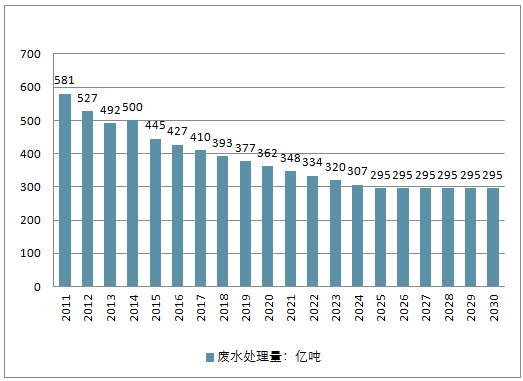

环保督查高压态势促治理需求持续放量。 随着环保标准提高,大型工业企业目前委托第三方运营比例正在提升,而中小企业随着环保督查趋严,治理需求预计会进一步增加,作为中小企业排污量较小,发展环保子公司从成本角度考虑不经济,委托第三方专业环保公司去做治理和运营将成为趋势。 工业退城入园会导致工业园区污染企业集中,是第三方污水处理运营市场的良好机遇。 2015 年我国工业废水第三方运营占比为 20%,较美国 60%的工业废水第三方运营的比例有较大的提升空间。

测算出 2025 年以后我国工业水处理整体市场空间约为 751 亿。 考虑到“退城入园”政策有望加速工业水第三方治理比例提升,参考美国 2007-2017 年第三方治理占比年均提升 2.4pct,则 2020 年时我国工业废水第三方运营的比例将达到 40%,对应市场 空间约为 287 亿元。预计 2025 年有望达到 60%的水平,第三方处理市场空间将达到 451亿元。

预计 2020 年工业废水处理市场空间将升至 718 亿元, 2025 年运营空间将稳定在 751 亿元。 由于环保政策的更新和趋严, 2011 年全国工业废水平均处理费用为 1.26 元/吨, 2015年平均工业废水处理费用上升至 1.54 元/吨, CAGR 为 5.1%。假设处理费用保持之前的平均增速 5.1%, 2020 年单位工业废水平均处理费用将达到 1.98 元/吨,考虑到工业废水处理市场仍处于稳健发展的阶段,预计 2020 年-2025 年或将有望保持 5.1%的增速,则 2025 年吨水平均处理费用将达到 2.55 元,假设之后吨水处理费用保持稳定。假设工业废水处理量从 2015 年起匀速下降至 2025 年的 295 亿吨,则 CAGR 为-4.0%。假设按此速度下降, 预计 2020 年全国工业废水处理总量将减少至 362 亿吨。 2020 年全国工业废水处理市场将升至 718 亿元,由于处理成本增速大于工业废水处理总量的降幅,行业总体规模呈现逐年平稳上升趋势。

2016-2030 年我国废水处理量预测

资料来源:公开资料整理

三、环保行业发展趋势

当前世界经济复苏依然乏力,受内外部环境影响,我国经济持续下行的压力明显,经济增速明显放缓,经济发展进入“新常态”。一方面,我国经济发展长期过度依赖消耗自然资源和牺牲生态环境的增长方式是不可持续的,另一方面,中国经济发展必须在保持中高速增长的同时,实现资源的节约利用和生态环境的改善。

实现资源节约利用和改善生态环境需要增加投入,难免增加企业成本,调整产业结构,整治甚至关停高污染企业短时间内会影响经济发展速度。解决这个矛盾的根本出路就在于践行五大发展理念,转变经济发展方式,坚持绿色发展。其中一个十分重要的方面,就是大力发展绿色环保产业,在这方面,我国具有极大的发展空间和潜力。

数据显示,中国的环保产业年均增长速度接近18%以上,环境服务业的增长速度更是高达30%。并且,目前60%的环境治理需求还没有被市场挖掘,在被识别的市场中,20%的需求是供大于求的,20%的需求是被政府错误的配置而扭曲的。可以肯定的是,中国的环保产业在“十三五”期间还有很大的市场空间释放。

到2020年,环保产业(不含环境友好产品)产值将达到3.7万亿,环境服务业的营业收入将达到1.3万亿。因此,从市场空间而言,随着治理需求的不断释放,中国的环保产业市场很快会赶超美国,成为全球最大的产业市场。

从蹒跚起步到成为世界最大的环保产业市场,中国环保行业的发展不可谓不惊心动魄。我国环保产业划分为明显的两个阶段,而新环保法的出台是分水岭。

在新《环保法》实施以前,中国的环境保护产业比较落后,是一个乱世,一个假产业、伪产业、低水平治理的产业,存在大量应付性工程,行业规则主要是低价竞标。在,中国的环境保护产业切实步入了“真产业”时代。具体有五方面的变化。首先,开启了综合治理的模式,生态文明成为了主导发展的战略核心。其次,进入了效果时代,一切服从于效果。第三,进入了技术时代,资本的力量不能替代技术。第四,进入了第三方治理时代,让专业的机构做专业的事情。最后是进入了增产的时代。大量原来没有搞过环保的外行都进入了环保产业,大量的资本进入了环保产业。

前途光明,路途坎坷。经过二十多年发展,已经在污水、大气、固废处理处置以及环境服务等重点领域,我国环保产业形成了涵盖环境咨询、环保设备、工程设计、设施运营维护的多元化产业格局。尽管近年“气十条”“水十条”等政策扶持力度加大,引导了环保产业市场化、规模化扩容,但环保产业作为战略性新兴产业之一,仍处于发展初期,要成为国民经济的支柱性产业还有较大差距,而成为全球最大环保市场,更是需要一番努力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)