一、2018年中国大中型客车产销量情况分析

1、2018年全国中型客车产销量情况分析

2018年5月5月,全国中型客车产量达8574辆,环比增长80.81%,同比增长122.53%;1-5月累计产量为24552辆,同比增长64.39%。

2018年各月中国中型客车产量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国大型客车行业市场需求预测及投资未来发展趋势报告》

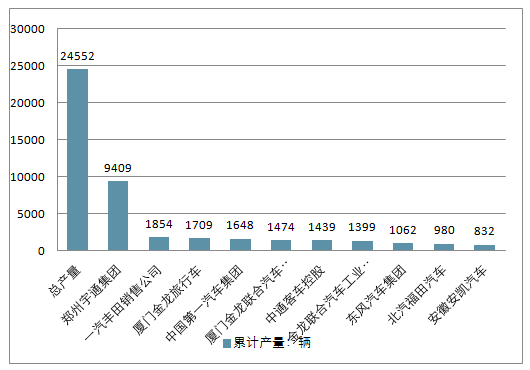

2018年1-5月,中型客车产量排名前十的企业分别是:郑州宇通集团有限公司、一汽丰田销售公司、厦门金龙旅行车有限公司、中国第一汽车集团有限公司、厦门金龙联合汽车工业有限公司、中通客车控股股份有限公司、金龙联合汽车工业(苏州)有限公司、东风汽车集团有限公司、北汽福田汽车股份有限公司以及安徽安凯汽车股份有限公司。

2018年1-5月中国中型客车产量TOP10企业

资料来源:公开资料整理

2018年1-5月中国中型客车产量TOP10企业累计增长走势

资料来源:公开资料整理

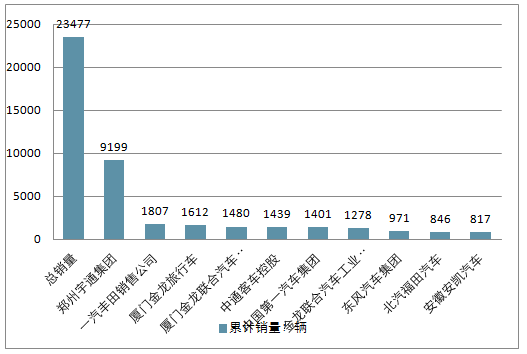

2018年5月全国客车销量达20328辆,同比增长47.4%。其中,中型客车销量达8824辆,环比增长88.83%,同比增长127.31%,占客车总销量的43.4%。1-5月中型客车销量为23477辆,累计增长58.36%。

从各汽车企业中型客车销量情况来看:1-5月中型客车销量前十的企业分别是:郑州宇通集团有限公司、一汽丰田销售公司、厦门金龙旅行车有限公司、厦门金龙联合汽车工业有限公司、中通客车控股股份有限公司、中国第一汽车集团有限公司、金龙联合汽车工业(苏州)有限公司、东风汽车集团有限公司、北汽福田汽车股份有限公司以及安徽安凯汽车股份有限公司。

2018年1-5月中国中型客车销量TOP10企业

资料来源:公开资料整理

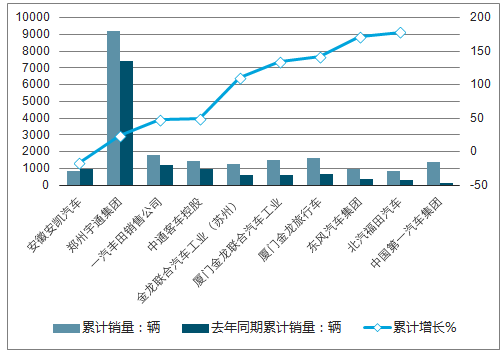

2018年1-5月中国中型客车销量TOP10企业累计增长走势

资料来源:公开资料整理

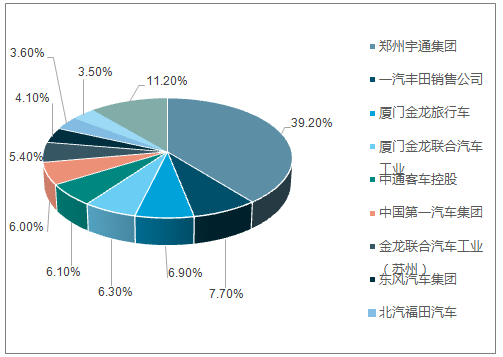

2018年1-5月郑州宇通集团的中型客车销量占比最大,占全国大型客车销量的39.2,遥遥领先与其他企业;其次,一汽丰田排名第二,占总体中型客车销量的7.7%。值得提出的是,2018年1-5月全国中型客车销量前十企业的总销量为20850辆,占全国大型客车总销量的88.81%。

2018年1-5月全国中型客车销量TOP10企业占比

资料来源:公开资料整理

2、2018年中国大型客车产销情况分析

2018年1-5月,汽车产销分别完成1176.8万辆和1179.2万辆,产销量比上年同期分别增长3.8%和5.7%,销量增速高于上年同期2个百分点,增速比1-4月提高0.9个百分点,总体表现良好。

5月,中国大型客车产量达9052辆,环比增长35.08%,同比增长59.42%;1-5月累计产量为28980辆,同比增长超四成。

2018年各月中国大型客车产量走势

资料来源:公开资料整理

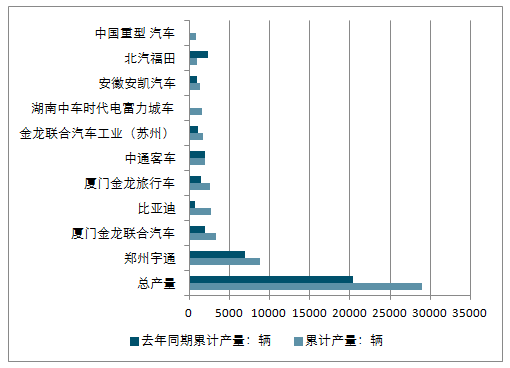

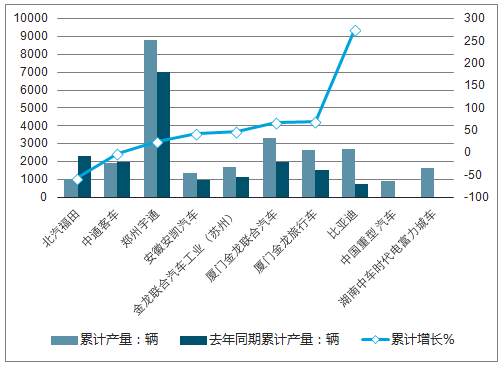

2018年1-5月,大型客车产量排名前十的企业分别是:郑州宇通集团有限公司、厦门金龙联合汽车工业有限公司、比亚迪汽车工业有限公司、厦门金龙旅行车有限公司、中通客车控股股份有限公司、金龙联合汽车工业(苏州)有限公司、湖南中车时代电动车有限公司、安徽安凯汽车股份有限公司、北汽福田汽车股份有限公司以及中国重型汽车集团有限公司。

2018年1-5月中国大型客车产量TOP10

资料来源:公开资料整理

2018年1-5月中国大型客车产量及累计增长

资料来源:公开资料整理

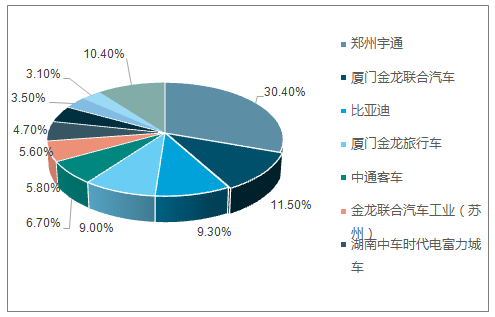

2018年1-5月全国大型客车产量前十企业的大型客车产量占大型客车总产量的9成。

2018年1-5月大型客国产量TOP10企业占比

资料来源:公开资料整理

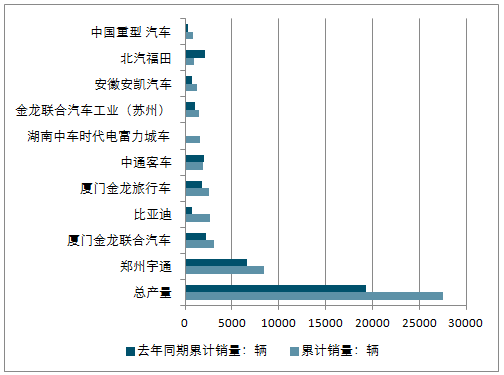

1-5月大型客车销量前十的企业分别是:郑州宇通集团有限公司、厦门金龙联合汽车工业有限公司、比亚迪汽车工业有限公司、厦门金龙旅行车有限公司、中通客车控股股份有限公司、湖南中车时代电动车有限公司、金龙联合汽车工业(苏州)有限公司、安徽安凯汽车股份有限公司、北汽福田汽车股份有限公司以及扬州亚星客车股份有限公司。

2018年1-5月大型客车销量TOP10

资料来源:公开资料整理

2018年1-5月大型客车销量TOP10及累计增长

资料来源:公开资料整理

二、客车行业发展趋势分析

近来,新能源客车行业大单频现,市场回暖迹象明显。随着城镇化的加剧,各个新城区、新城镇都开始组建公交公司,大型客车需求激增,客车行业有望迎来新的转机。

如今各地的公交公司的采购招标工作陆续启动,而且,每年的二、三将进入政府招标采购阶段,届时客车订单放量与乘用车实现双增长。

政策上,工信部的新能源汽车推荐目录稳步推进,已连续5个月累计发布5批目录,共包括155户企业的1782个车型,工信部已公示第297批产品的申报情况,推荐目录仍将稳步推出。而伴随着特斯拉Model 3计划在7月份量产并开始实现交付,国外新能源汽车将进一步加速扩张,这也会给各地进行客车采购造成一定影响,预计会有相当一部分采购单位会选择新能源客车。

而且,这一轮采购热潮将会给客车行业带来不少投资机会。包括新能源汽车产业链,如上游材料、中游锂电设备、中游电池、下游整车细分产业链等。

再者,眼下政策多管齐下,有力保障了新能源汽车产业的长期高速发展。新能源汽车积分要求并未降低或者延迟实施,超出市场预期。新政严控新增传统燃油汽车产能,并规范了新能源汽车企业投资项目条件。在政策面及基本面双重刺激下,新能源客车行业有望迎来强劲反弹。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国大中型客车产业竞争现状及市场发展策略报告

《2022-2028年中国大中型客车产业竞争现状及市场发展策略报告》共十章,包含中国重点客车企业竞争力对比与关键性财务数据分析,2017-2021年中国大中型客车相关行业运行态势分析,2022-2028年中国大中型客车市场前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国大中型客车行业产业链、发展历程、发展现状、重点企业及发展趋势分析:国内旅游市场爆发,拉动大中型客车市场需求增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)