产业链价格方面,2017年光伏产业链价格整体维持平稳,Q4随着需求季节性回落,以及新增产能释放,产业链价格从12月份起开始逐步回落,2018年1月整体维持弱势平稳。但1月下旬国内中东部地区雨雪天气严重,叠加2月春节效应等,需求快速回落,2-3月行业价格进入调整期,4-5月,随着淡季退出开工恢复,以及630抢装时点逐步临近,需求逐步回暖,产业链价格逐步企稳。5月末及6月初,受新政影响,光伏装机需求受压制,产业链价格快速调整。

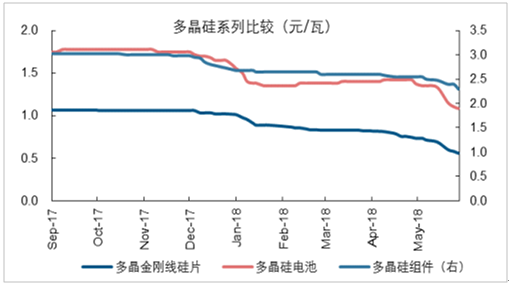

具体来看,截至6月15日,上半年国内多晶硅价格同比上涨7.22%,环比年初下跌29.03%;多晶硅片、多晶电池、多晶组件环比年初分别下跌46.24%、35.71%、17.86%;单晶硅片、单晶电池、单晶组件环比年初分别下跌32.41%、23.53%、9.41%。从产业链环节来看,单晶系列需求相对旺盛,价格跌幅小于多晶系列。

2018年上半年产业链价格变化趋势

项目 | 2018年6月15日 | 环比年初 | 2018H1均价 | 上半年均价同比 | 相比2017全年 | 1月环比 | 2月环比 | 3月环比 | 4月环比 | 5月环比 | 6月环比 |

多晶硅料(元/kg) | 110 | -29.03% | 137.3 | 7.22% | -0.23% | 0.00% | -6.06% | -11.10% | 1.78% | 2.47% | -11.48% |

多晶硅片(元/片) | 2.5 | -46.24% | 3.76 | -21.64% | -21.27% | -5.57% | -11.96% | -4.92% | -1.51% | -9.24% | -18.83% |

多晶电池片(元/W) | 1.08 | -35.71% | 1.4 | -17.84% | -19.75% | -9.99% | -13.20% | 1.93% | 1.47% | -0.69% | -16.36% |

多晶组件(元/W) | 2.3 | -17.86% | 2.61 | -12.61% | -12.96% | -8.14% | -2.57% | -1.05% | -0.94% | -2.10% | -5.81% |

单晶硅片(元/片) | 3.65 | -32.41% | 4.68 | -24.27% | -22.49% | -5.30% | -10.75% | -4.81% | -0.27% | -2.56% | -7.27% |

单晶电池片(元/W) | 1.3 | -23.53% | 1.54 | -21.95% | -19.25% | -3.33% | -8.21% | -2.60% | 0.17% | 1.16% | -3.29% |

单晶组件(元/W) | 2.6 | -9.41% | 2.71 | -15.98% | -14.58% | -6.68% | -2.42% | -2.44% | -0.33% | -1.12% | -1.60% |

数据来源:公开资料整理

上半年多晶系列价格整体波动向下

数据来源:公开资料整理

上半年单晶系列价格整体波动向下,但幅度小于多晶系列

数据来源:公开资料整理

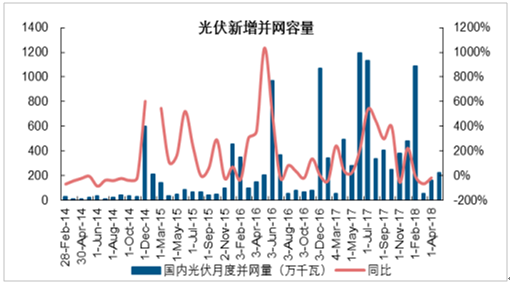

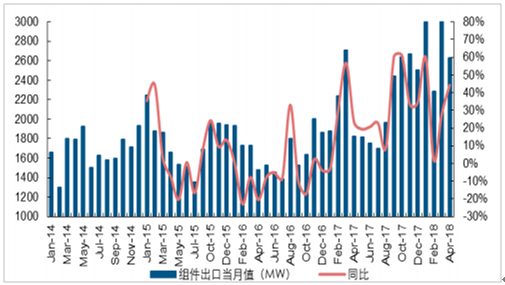

国内装机方面,2018年1-5月国内光伏并网15.18GW,同比增长29.89%,在2017年普通地面电站指标630抢装带动下,预计上半年装机约20GW左右。海外装机方面,在印度等新兴市场及传统欧洲市场等带动下,装机需求持续爆发,预计上半年装机需求约20GW左右。具体从我国组件出口数据来看,1-4月组件出口11.38GW,同比增长31.49%,预计上半年有望达到15GW左右,同比增长约44.96%。

2018年1-5月国内累计并网装机规模15.18GW

数据来源:公开资料整理

1-4月我国组件出口规模11.38GW,同比增长31.49%

数据来源:公开资料整理

上半年行业最大的变化莫过于,2018年5月31日三部门联合发布《关于2018年光伏发电有关事项的通知》(本文简称“531新政”)。文件明确暂不安排2018年普通光伏电站建设规模,分布式光伏项目建设安排在10GW左右,新投运的光伏电站标杆上网电价每千瓦时统一降低0.05元。新政的出台导致市场对光伏后期发展极为悲观,部分投资者讨论是否国家新能源政策方向发生了根本性变化。我们认为,补贴压力是新政出台的主要原因,但新政的出台绝不意味着国家抑制行业的发展,而是为了促进行业更健康的可持续发展,推动产业加速平价。虽然新政出台带来了产业链价格的快速回落,但以短痛换取未来更持续的发展空间,亦并非不是一件好事。

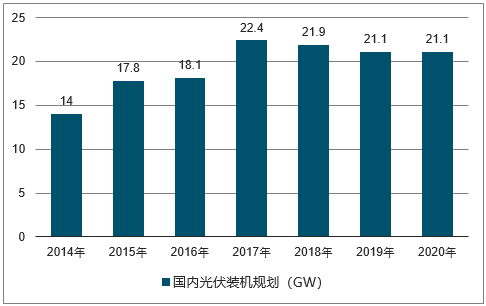

首先,从光伏发展历史来看,光伏行业一直存在明确规划,但行业装机明显超出规划水平。2012年以前我国规划“十二五”光伏装机达到25GW,2012年进一步上调至35GW,“十三五”规划装机达到110GW。在五年规划的基础上,国内将光伏规划指标分为地面电站、分布式、领跑者等,并从2014年开始,分年度下发规划水平。根据国家能源局相关文件,2014-2017年我国光伏年度开发规划分别为14GW、17.8GW、18.10GW以及22.40GW,其中2014年14GW电站指标包括6GW地面电站+14GW分布式,但由于国内分布式发展缓慢,2014年9月能源局下发《关于进一步落实分布式光伏发电有关政策通知》,一方面增加分布式全额上网模式,另一方面放开分布式规模管理。

2014-2020年我国光伏年度开发规划指标情况(单位:GW)

数据来源:公开资料整理

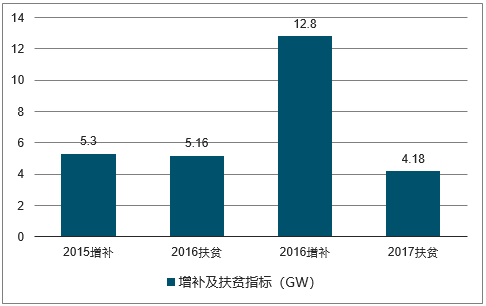

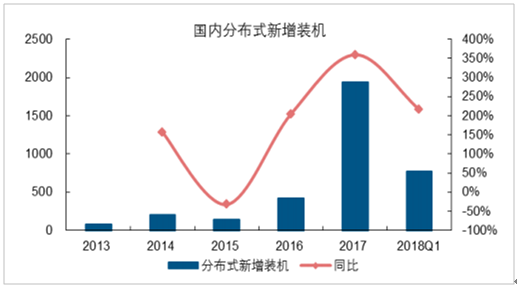

虽然有明确的规模管理,但我国光伏装机屡超预期,2015年底累计装机43GW,超过十三五规划的35GW,而2017年底累计装机达到130GW,已达到十三五规划水平。装机规模超出规划一方面是由于部分地区指标管理不规范,先建先得、超建等现象严重,迫使能源局增补指标,能源局于2015/2016年分别增补5.3GW、12.80GW地面电站指标;更重要的是,伴随国内光伏成本快速下降,不受规模限制的分布式装机爆发增长,超出市场预期。此外,扶贫等专项项目亦有一定贡献。

能源局增补指标、下发扶贫指标进一步推动光伏装机增长

数据来源:公开资料整理

2016年以来分布式装机爆发增长(单位:万千瓦)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国光伏市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询