油价作为最初传导因素,对石油勘探开发产业链条上不同环节的景气程度起到至关重要作用。油公司、油服公司以及油服装备公司共同组成了油气勘探开发产业链的三大环节,其中,油公司购买区块后将勘探开采工作外包给油服公司,最终通过销售石油及其产品获取收入,油服公司则主要是通过向油公司提供勘探及生产性服务而获取劳务费用,油服设备公司则主要是为油服公司提供设备。油服及装备行业周期波动与油价走势密切相关,油价对油气勘探开发产业链的传导一般遵循如下路径:油价进入上升通道并维持在一定区间以上,市场形成稳定油价预期,油公司盈利能力增强刺激资本开支意愿提升,油服公司业务量增加、产能利用率提升;油服公司盈利增加后加大设备采购,从而推动设备类公司回暖。考虑油价传导路径,一般而言,油气公司资本开支通常滞后油价约1年,而油价对油服市场的影响并非直接影响,油服行业通常滞后期约1-1.5年。

油价与资本开支来看,油公司资本开支滞后油价约1年左右。结合布伦特原油指数与埃克森美孚、壳牌、道达尔、雪佛龙、英国皇家石油以及中国“三桶油”等全球主要石油公司的资本支出情况来看:油价与油公司资本开支变动存在明显的关联性,油价走势直接影响到油公司的投资计划。历史数据来看,油气公司的资本开支一般滞后油价1年左右,当油价上涨且回暖维持一段时间,市场形成稳定价格预期,油公司盈利情况获得改善后将相应调整其资本支出计划。此外,油价与油服公司资本支出也存在类似的关系。

全球主要石油公司资本开支变动一般滞后油价约1年时间

数据来源:公开资料整理

油服公司资本开支滞后油价,整体走势基本一致

数据来源:公开资料整理

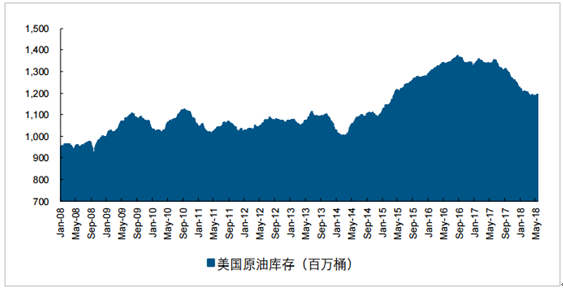

2017年以来国际原油供过于求情况得到一定程度缓解,油价因此不断上涨。目前,国际原油库存基本回归5年均线,美国原油库存持续下降,库存逐步出清成为原油供需重归均衡的一个重要标志。供需因素基础上,地缘政治短期成为影响油价走势的主要矛盾:1)委内瑞拉减产速度超预期,由于债务危机和美国制裁等因素,委内瑞拉原油产量持续下滑,据OPEC数据,2017年委内瑞拉原油产量下降约29%,委内瑞拉超预期产量下滑同时也成为OPEC整体减产超预期的主要原因;2)特朗普退出伊核协议,伊朗可能受到美国制裁进而带来供给进一步下降;3)美国4月份发射“战斧”导弹打击叙利亚,军事冲突导致其原油产量快速下降。

国际原油供需关系趋向平衡叠加地缘政治成为近期油价上涨主要推手,中长期而言,供需关系仍将是左右油价的主要矛盾。在供需结构尚未根本改变背景下,地缘政治事件成为中短期影响油价的最大因素,其不确定性由此也加大了油价的波动性和不确定。

美国原油库存持续下滑

数据来源:公开资料整理

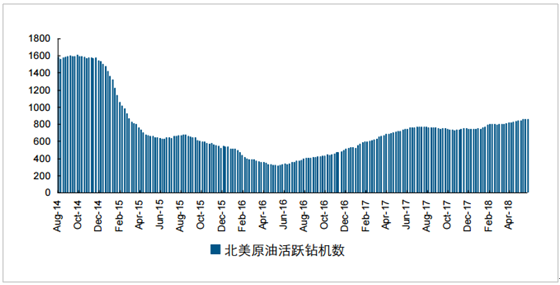

北美原油活跃钻机数总体呈增长趋势

数据来源:公开资料整理

油服及装备行业与石油价格走势密切相关,过去两年的油价持续大跌使得整个油服行业市场规模几乎跌至十年前水平,2006年全球油服行业收入规模2293.52亿美元,2016年收入规模降至2190.63亿美元。预计2017年全行业收入达到2573.07亿美元,较2016年同比增长17%。

近年来油价下跌致全球油服市场规模跌至约十年前水平

数据来源:公开资料整理

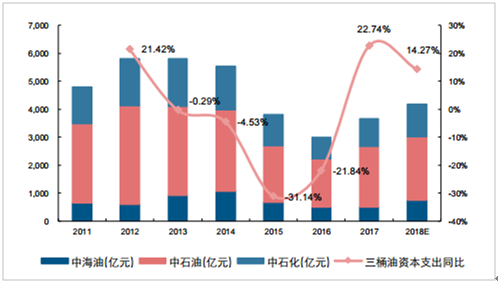

伴随油价回暖并保持稳定,油气公司资本开支意愿增强,2017年全球主要油气公司资本支出同比增长约4%。国内来看,中石油、中石化、中海油2017年合计实现资本支出3656.11亿元,同比大幅增长22.74%,且2018年计划继续扩大资本开支,其中,中石油预计资本支出2258亿元,其中勘探与生产支出1676亿元;中石化计划资本开支1170亿元,其中勘探及开发资本支出485亿元;中海油18年资本支出预算约700-800亿元,其中勘探及开发支出约581-664亿元。

目前,油价上行对产业链第一环节油公司资本开支的推动作用已经显现,油价回暖背景下,受益油公司资本开支扩张,行业景气链条有望逐步传导至油服及装备环节,进而推动油服装备行业逐步回暖、迎来周期向上拐点。

2017年全球主要石油公司资本开支同比增长约4%

数据来源:公开资料整理

中石油、中石化、中海油逐步进入资本开支扩张阶段

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国油服设备市场供需预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)