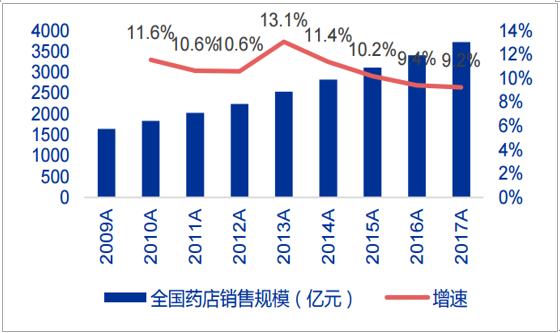

药店是药品消费第二大终端,增速逐渐快于医院端销售增速。2017年全国药品终端市场规模约1.6万亿,其中零售药店为第二大销售终端,药品销售规模为3647亿元,占比仅约22.6%,其中实体药店的总销售额约3577亿元,占比98%;网上药店的总销售额约70亿元,占比2%。药店行业整体销售规模(包括非药品)2017年约为3723亿元,2010-2017年8年来基本维持两位数年增长(医院端降至8%左右),逐渐快于医院端销售增速。

全国药店行业销售额及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国药店行业市场竞争格局及投资风险预测报告》

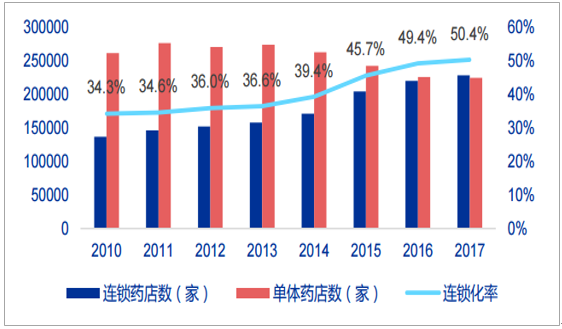

国内药店连锁化率不断提升,17年连锁药店数量首次超过单体药店,药店龙头陆续上市,资金优势明显。2017年我国共有约45.4万家零售药店(同比增加6700家),其中连锁药店数量为22.9万家,连锁化率由2016年的49.4%升至50.4%,连锁门店数量首次超过单体药店。观察我国药店连锁化率的情况,从2014年左右开始,药店行业进入结构性调整阶段,单体药店的数量开始呈下降趋势,药店的连锁化率开始快速提升,药店发展从行业数量提升开始向集中度提升转型,我们认为这个与药店进入新一轮整合周期有关。

2014年7月一心堂上市后,益丰药房、老百姓也陆续于2015年上半年上市,而大参林于2017年上市也标志着国内销售总额前十大的连锁药店公司全部在A股上市(国大药房、同仁堂、一心堂、老百姓、大参林、桐君阁、益丰药房、华氏大药房、同济堂、成大方圆),已上市药店龙头公司相对其他公司有明显的资金优势,可支持其进行连锁扩张。

全国药店连锁化率情况

数据来源:公开资料整理

和美日相比,我国药店连锁率和集中度均有较大提升空间。2017年,我国百强药店销售占比达到43%,十强销售占比为18.6%,均出现较大幅度提升,但我国目前50%左右的连锁率和美国的64%、日本的87%相比仍有较大差距;同时我国药店十强的市占率仅约18.6%,美国的药店四强和日本药店十强的市占率高达83%、70%,因此我们认为国内的药店行业目前龙头格局未定,行业尚处于整合的早期阶段,药店龙头未来的成长空间巨大。

十强、百强、四大上市药店的销售额、占比及增速

数据来源:公开资料整理

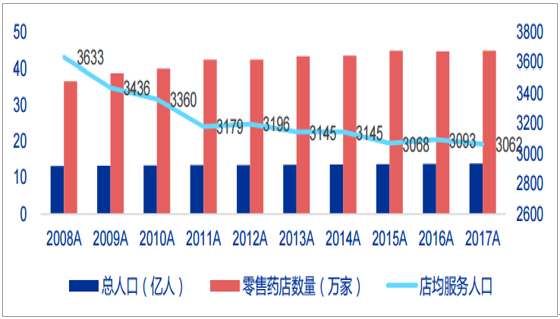

和美日相比,我国药店店均服务人口仍有较大提升空间。2017年,我国药店店均服务人口为3062人/家,根据美日统计局的数据,2016年美国的店均服务人口约5250人/家,日本药妆店的店均服务人口高达7052人/家,说明我国的药店服务能力以及大众对药店的消费认知与美日相比仍有较大提升空间。

全国药店店均服务人口

数据来源:公开资料整理

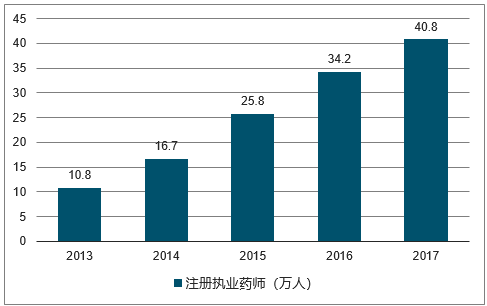

2013-2017年中国注册执业药师数

数据来源:公开资料整理

大型连锁药店注册医师配置率

数据来源:公开资料整理

单店投资额不断提升

数据来源:公开资料整理

新店盈利周期不断拉长

数据来源:公开资料整理

药店客单价不断提升

数据来源:公开资料整理

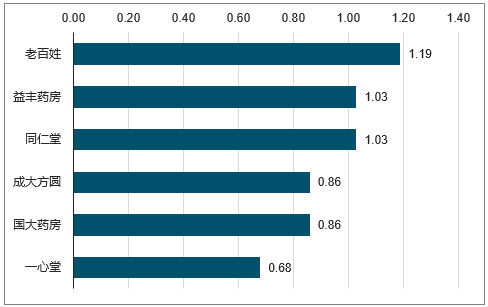

药店获取客流量的影响因素包括选址、医保资质等,需合理控制租效比(营收/房租)。各大药店公司在选址时,基本都有一套完整的选址衡量标准,会将地区人口结构、人流量、经济结构和发展潜力等因素考虑在内。另外,药店是否具有医保资质也是吸引客流量的重要因素之一,2017年四大上市药店的医保覆盖率最低也有接近70%。

2017年四大药店医保资质覆盖率

数据来源:公开资料整理

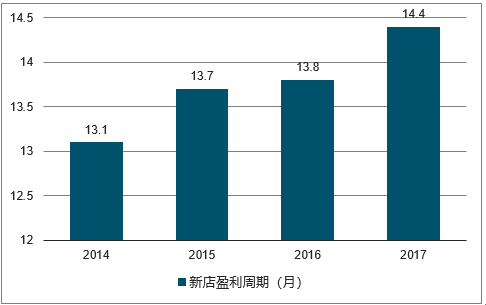

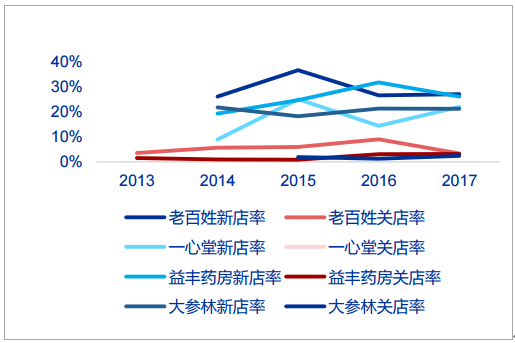

2017年对比四大上市药店的门店数,一心堂门店数量最多,2018Q1达到5155家,益丰药房在四家中门店数量最少,2018Q1有2233家。我们用新开店率和关店率两个正向和反向指标来简单考察几家药店进行连锁扩张的成果:老百姓由于在进行全国范围内的扩张,因此新开店率最高,但也正因为并购较多,关掉并购包中的一些亏损或效益差的门店数量也相对较多,导致老百姓的关店率也是四家中最高的;相对而言益丰药房在新开店率和关店率中取得了相对平衡,说明其通过高标准的选址和后期精细化的管理,维持了新开或新并购药店的较高成功率。

2013-2018Q1四大药店门店数量

数据来源:公开资料整理

2013-2017年四大药店新店率&关店率变化

数据来源:公开资料整理

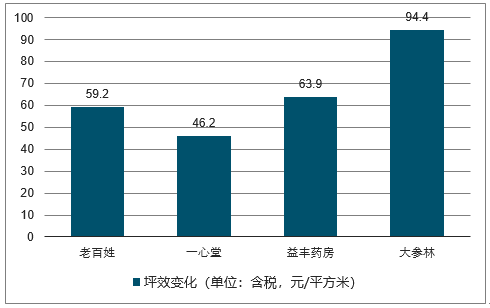

一般来说,人流量越大、越接近社区的选址外加旗舰店的配备,收入/坪效会越高,但我们认为药店也需要合理控制租效比,即营收和房租之间的比例。观察老百姓和益丰药房的例子,可以发现他们旗舰店的坪效一般是平均坪效的1倍以上,但旗舰店的数量和占比都很低,主要是因为一般旗舰店会设立在人流量较大的商圈,租金一般较高,因此药店在选址时也会考虑租效比:2017年,大参林以15.19的租效比位列四大药店之首,即大参林平均每1元的租金可产生15.19元的营收;相对而言一心堂的租效比最低,为11.31。

四大药店2017年坪效变化(单位:含税,元/平方米)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国药店行业市场经营管理及发展前景规划报告

《2026-2032年中国药店行业市场经营管理及发展前景规划报告》共十二章,包含药店行业投资环境分析,药店行业投资机会与风险,药店行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国药店产业链、政策、市场现状、竞争格局和趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)