一、需求持稳:地产不悲观需求可期

玻璃下游需求主要来自房地产、汽车和其他领域,地产占比达到80-85%。从地产产业链角度,玻璃需求最终需求来自于地产竣工后的装修环节,最初动力来源于地产销售带动的投资施工。2018M1-5,全国商品房销售面积累计同比增速回升至2.9%;从1-4月期现房销售情况来看,期房和现房销售面积增速出现巨大差异,期房占比扩大至81%的历史新高。

全国商品房销售面积累计同比增速

数据来源:公开资料整理

全国期房销售面积占比创新高

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玻璃行业市场竞争格局及投资前景分析研究报告》

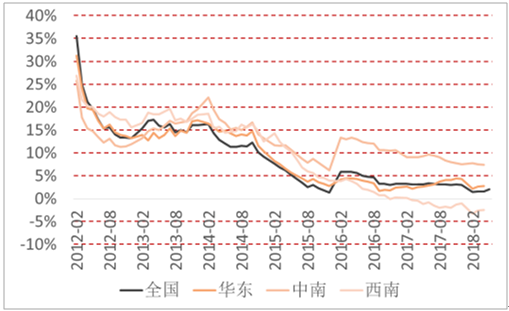

房地产开发投资中建筑工程和土地购置占比最高,2017年两者合计占比84%。2018M1-5,全国房地产开发投资完成额同比增速小幅会升至10.2%,跟玻璃需求密切相关的建筑工程投资则回落至-1.4%(1-4月数据)。考虑到2017年以来土地购置投入持续高速增长,房地产市场景气周期内占比较大的期房需求有望缓慢释放,地产商较高的土地购置成本提升项目周转速度,夯实未来1-2年地产施工周期;另外,商品房销售面积占比较大的期房市场增速仍保持在7.5%的水平,玻璃需求不必过于悲观。

2017年全国房地产开发投资划分

数据来源:公开资料整理

房地产开发投资中土地购置增速快速提升

数据来源:公开资料整理

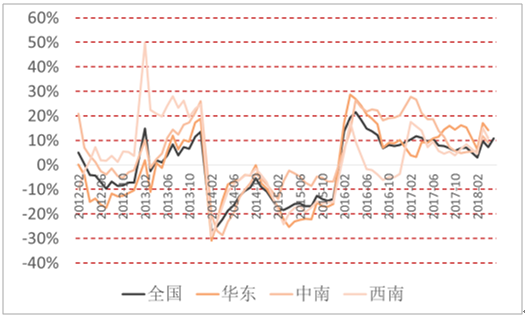

2018M1-5全国新开工面积同比增长10.76%,施工面积同比增长2.02%,较1-4月累计增速提高3.42和0.44个百分点。区域分化较为严重,1-4月华东、中南和西南等南方地区房屋新开工面积同比增长14.2%、9.06%和10.73%,华北、东北和西北则分别下滑10.53%、3.11%和27.34%;从房屋施工面积来看,华东、中南地区同比增长2.76%和7.37%,其余地区则出现较大下滑。从玻璃终端需求市场来看,华东和中南地区未来需求支撑较强,其他地区则相对较弱。

主要区域房屋新开工面积同比增速

数据来源:公开资料整理

主要区域房屋施工面积同比增速

数据来源:公开资料整理

2017年以来,玻璃供给侧改革步伐加快,淘汰落后和错峰生产加速供给收缩,仅沙河地区关停22条产线就削减国内产能5.24%。能耗、环保、排污许可和减量置换等综合标准的实施削减新增产能供给,2017新建产能缩至历史低点1620万重箱。

从行业盈利能力来看,2017年末的供给收缩延续了行业景气周期,环保趋严情况下行业玻璃-纯碱价差恢复至2013年阶段性高位附近波动。对比2012年至今冷修和复产累计产能,行业景气延续情况下尚未复产的产能仍有可能冷修投产;考虑到玻璃生产过程中的连续性,潜在复产的产线重新投产无疑将对行业供给来说是一个不利的因素。

玻璃-纯碱价差趋势

数据来源:公开资料整理

2012年至今冷修和复产累计产能

数据来源:公开资料整理

2018年国内预计复产及点火生产线21条,总产能达到9510万重箱,另外行业景气周期内潜在冷修规模有望收缩。2018M1-5,全国冷修复产产能3750万重箱,扣除冷修的1320万重箱产能,较2017年增加1.88%。在下游需求未有明显起色情况下,在产产能和产能利用率的温和回升将不利于库存的消化。

全国浮法玻璃总产能和在产产能

数据来源:公开资料整理

浮法玻璃产能利用率

数据来源:公开资料整理

从行业库存角度来看,库存作为供需关系最直接的指标,在一定程度上显示出行业景气的波动。2015年至今,玻璃库存始终在高位震荡;从库存消化周期和玻璃价格走势来看,库存天数和玻璃价格高度相关,但这种关系在2017年10月份之后出现背离。我们认为,供给超预期的收缩放大行业乐观情绪,淡季需求弱化情况下价格上涨过快降低贸易商囤货积极性,库存走高在所难免,这进一步压制后期玻璃上涨的动力。我们预计库存在2018Q2-3季度逐渐消化过程中,玻璃价格有望维持震荡,行业景气周期持续拉长产能出清步伐。

玻璃库存数据

数据来源:公开资料整理

2012年至今玻璃价格和库存关系走势

数据来源:公开资料整理

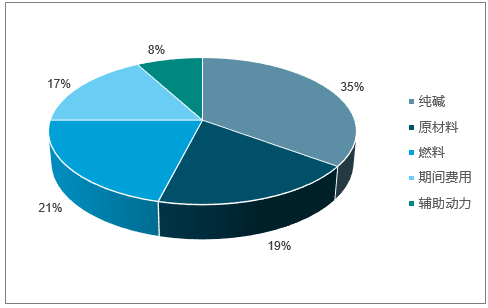

成本变动对行业盈利影响不容忽视,其中纯碱成本占比超过40%。结合招商化工组观点,玻璃作为纯碱最重要的需求来源,玻璃产能温和扩张提升纯碱需求量、环保整治降低纯碱行业开工率水平,纯碱价格有望再度走高。一般情况下,单重箱玻璃需要使用纯碱10kg左右,纯碱价格上涨100元将增加玻璃成本1元/重箱,有望对玻璃价格形成较强支撑。

玻璃库存数据

数据来源:公开资料整理

2012年至今玻璃价格和库存关系走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询