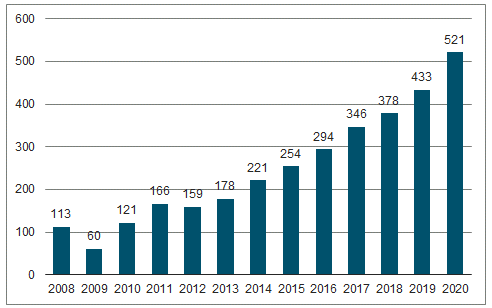

1、中国工业机器人市场将超千亿产值

根据估算,2017-2020 年,中国工业机器人年均销量预计为14.8万台,年均复合增长率为 21%。中国工业机器人销量占全球比例预计从2015年的27%提升至 2019年的39%。

世界工业机器人销量(千台)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国机器人行业分析与投资决策咨询报告》

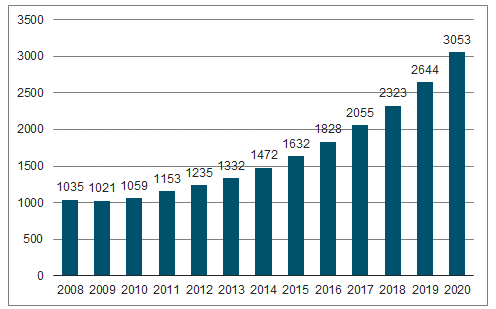

世界工业机器人保有量(千台)

数据来源:公开资料整理

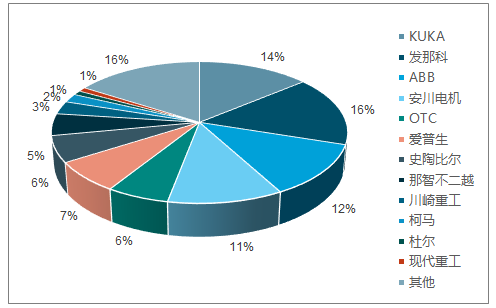

2、核心零部件国产化替代空间巨大

核心零部件依赖进口。2017 年,我国工业机器人75%的精密减速器从日本进口;伺服电机方面,国内的份额低于20%;控制系统的份额也较小,约为20%。

核心零部件成本占比和进口占比

数据来源:公开资料整理

控制器国内外差距较小,关键在于标准。2015 年中国控制器市场规模达 23.1亿元,同比增长 18%,其中工业机器人控制器占比15%,约 3.5亿元。

国内控制系统份额份额占比

数据来源:公开资料整理

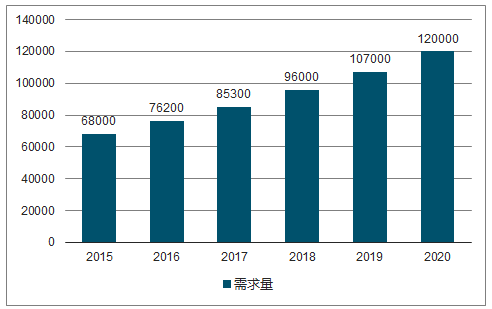

根据预测,我国工业机器人销售量将以 12%的增长率增长,至2020 年我国控制系统需求量大约为 12 万套,加上旧设备更新等,预计我国工业机器人控制器市场规模将以25%的复合增长率增长,2020年市场规模约为11亿元。

国内控制系统销售量预测

数据来源:公开资料整理

国内控制系统市场规模预测

数据来源:公开资料整理

伺服系统成本占比高达 24%。伺服系统影响机器人的关节驱动,关节越多,所要使用的伺服电机数量也越多,目前工业机器人使用的较多的是交流伺服系统。

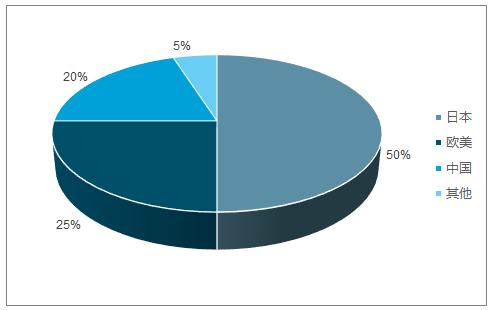

目前国产伺服系统市场占有率约 20%。国内的埃斯顿、汇川等厂商已有一定的市场份额,但相比于 YASKAWA、Panasonic 等国外厂商来说仍有很大的进口替代空间。

国内伺服系统份额占比

数据来源:公开资料整理

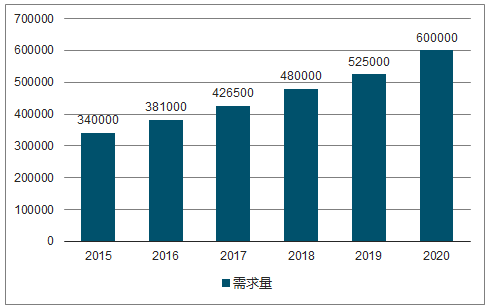

2016 年我国工业机器人伺服系统市场规模约为 13.25 亿元。据预测,我国工业机器人销售量将以 12%的增长率增长,假设一套工业机器人平均需要配备 5个伺服电机,至 2020 年中国工业机器人伺服系统将需要60万套,加上旧设备更新等,预计我国工业机器人伺服系统市场规模将以 25%复合增长率增长,2020 年市场规模约为32亿元。

国内伺服系统需求量预测

数据来源:公开资料整理

国内伺服系统市场规模预测

数据来源:公开资料整理

减速器是机器人行业的制胜关键。目前,75%的精密减速机被日本的 Nabtesco 和HarmonicDrive 两家垄断,其中 Nabtesco 在工业机器人关节领域拥有 60%的市场占有率。

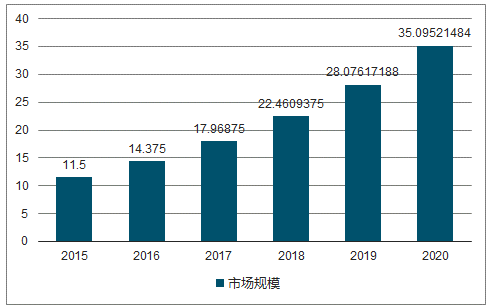

近年来,我国工业机器人减速器市场发展速度较快, 2015 年我国工业机器人减速器市场规模约为 14.37 亿元。据预测,我国工业机器人销售量将以 12%的增长率增长,假设一套工业机器人平均需要配备5个减速器,至 2020 年中国工业机器人减速器需求量将达到 60 万套,加上旧设备更新等,预计我国工业机器人减速器市场规模将以 25%复合增长率增长, 2020 年市场规模约为 35亿元。

国内减速器需求量预测

数据来源:公开资料整理

国内减速器市场规模预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特殊空间机器人行业市场全景分析及发展趋势研判报告

《2026-2032年中国特殊空间机器人行业市场全景分析及发展趋势研判报告》共八章,包含国内特殊空间机器人生产厂商竞争力分析, 2026-2032年中国特殊空间机器人行业发展前景及投资策略,特殊空间机器人企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年全球及中国机器人工作站行业市场现状及发展趋势研判:未来行业市场规模将保持增长态势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)