一、全装修原因:购房者、地产商和全社会共赢的工程

1、社会&消费者层面:全装修符合环保、便捷诉求

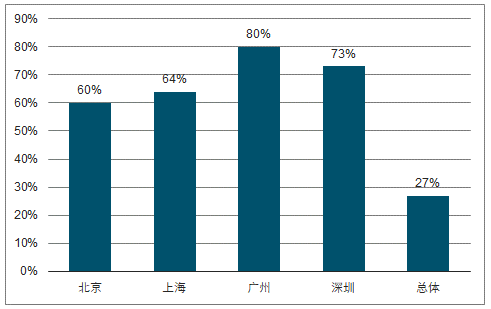

①全装修符合国家绿色环保趋势。毛坯房带来的二次装修易造成高建筑能耗、粉尘污染、 噪声干扰、安全隐患。据中国建筑装饰协会调查,一套 100 平米的毛坯房装修产生约 2 吨的垃圾。全装修推广集成装修模式,可以减少垃圾,保障建筑安全,符合居民对健康和环保的要求。随着国家对绿色指标日趋重视,全装修成为造福社会的工程。②全装修节省消费者时间与精力。装修涉及环节多、时间久、程序复杂又花费高昂,消耗大量时间与精力。随着购房者年龄中枢下移、生活节奏加快,容易产生“装修恐惧症”。而全装修可提高便捷性,与近年推广的大家居战略有异曲同工之妙。另外, 起初购房者全装修意愿不够强烈,部分因为担心质量问题得不到监管。而随着各地相继出台全装修详细规范,消费者的担忧逐渐化解。因此,据全装联调查显示,2017 年一线城市消费者对全装修接受度均达 60%以上,其中落实较早的广州高达 80%,非一线城市接受度也由 2007 年的 10%上升至 2017 年的 20%以上。

一线城市消费者全装修接受度高

数据来源:公开资料整理

相关报告:智研咨询发布的《 2018-2024年中国全装修商品房行业市场发展模式调研及投资趋势分析研究报告》

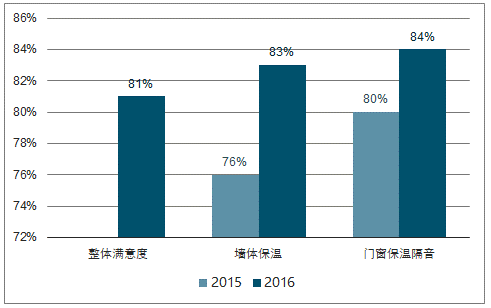

上海消费者全装修满意度有所提升

数据来源:公开资料整理

二、全装修行业正处在快速发展的前夜

1、现状:规模持续扩大,一线城市布局领先全国

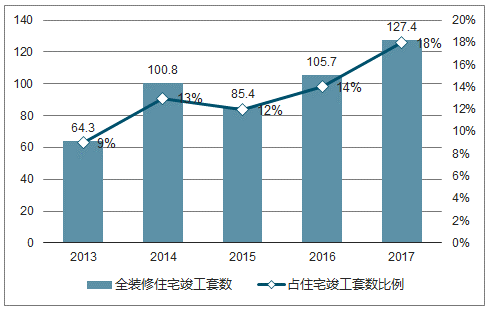

(1) 整体来看,全装修规模逐年上升,据数据,新建住宅全装修渗透率(全装修住宅竣工套数占全国住宅竣工总套数比重) 已由 2013 年的 8.6%升至 2017 年的近 20%。

全装修总市场渗透率持续提升

数据来源:公开资料整理

(2)城市方面,一线城市渗透率远超全国平均,三四线城市扩张较快。一线城市由于政策出台早,市场基础好,购房者接受度高,全装修渗透率高,据全装联数据,广深、上海、北京新建住宅全装修渗透率已陆续突破 70%;而三四线城市受消费者接受度和房价等限制,全装修渗透率不超过 20%。

但是非一线城市全装修规模扩张迅速。2017 年上半年,一线/ 二线/ 三四线城市全装修规模占全国份额分别达 14.2%/ 53.0%/ 28.1%,其中二线城市如杭州(占比 5%)、南京(占比 4%)、武汉(占比 4%)等是近年的主要增长点; 三四线城市占比也逐年提升(2017 年 Q1-Q3规模同比增速 40%以上)。未来全装修进一步下渗效果可期。

一线城市渗透率接近发达国家水平

数据来源:公开资料整理

三四线城市全装修规模将迅速扩张

数据来源:公开资料整理

2、未来:整体渗透率增至30%,龙头房企为扩张主力

(1)整体来看, 全装修规模将持续提升, 住建部十三五规划提出, 2020 年新开工全装修成品住宅的面积将在全国范围内达到 30%。据预测,一线城市 2020 年全装修比例可达 80%以上。且公租房(如长租公寓)等发展,又将进一步扩大全装修市场。另外, 欧美日等发达国家全装修市场成熟度高,政策法规也较为完善,据《中国建材报》数据,发达国家全装修比例普遍达到 80%以上,相比之下,我国的全装修市场还有很大的发展空间。

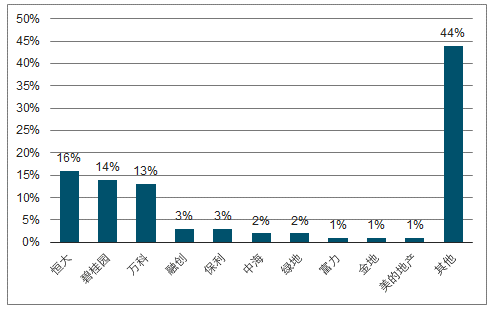

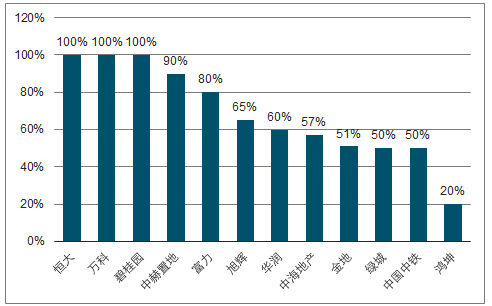

(2)竞争格局方面,行业集中度逐步提升。①小型地产商全装修份额萎缩。2017 年布局全装修的房企共 517 家,同比下降将近 17%,小型房企将持续退出。 究其原因,其一,小型房企多为区域性,分布在精装房渗透率低的三四五线城市;其二,全装修交付链条长, 比前端土建复杂,重视质量把控,小型房企产业链地位不高,中央采购优势不明显,全装修获利较少,也难以得到消费者的信任。②龙头房企全装修渗透率高且份额持续提升。 龙头房企拥有集成化优势,品牌力更强,逐步提高全装修门槛。 据全装联数据 2017 年新建住宅全装修市场,恒大份额 16.3%,碧桂园份额 13.6%,万科份额 12.7% top3 地产商套数占比共 42.6%。而且除万科外,top25 房企份额均有提高。渗透率方面,万科、恒大、碧桂园基本实现 100%全装修; 融创、绿地等大型地产商渗透率均在 50%以上且持续提升。

Top10房企市场套数份额较高

数据来源:公开资料整理

大型房企全装修比例高

数据来源:公开资料整理

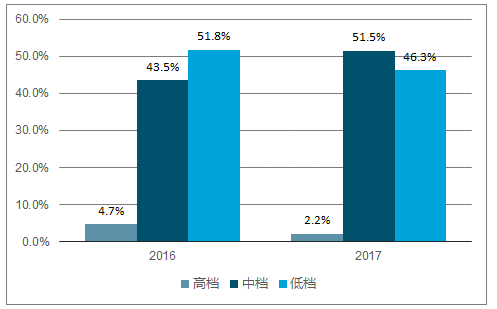

(3)此外,全装修价格标准中枢上移。随着消费升级趋势延伸至家装领域, 针对改善型需求的精装修比例逐渐扩大。2017上半年装修标准主要位于 1000-4000 元/平米区间;经济型 0-2000 元/平米占比同比下降 10 个百分点至 46.3%;中档 2000-5000 元/平米占比同比上升 12 个百分点至 51.5%。预测未来三年,中档将是主流趋势,高档有一定增长,经济型份额持续下滑。

全装修价格标准中枢上移

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国全装修行业市场现状分析及产业前景研判报告

《2026-2032年中国全装修行业市场现状分析及产业前景研判报告》共九章,包含中国全装修行业重点企业经营状况分析,中国全装修行业典型项目投资建设案例分析,2026-2032年中国全装修行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询