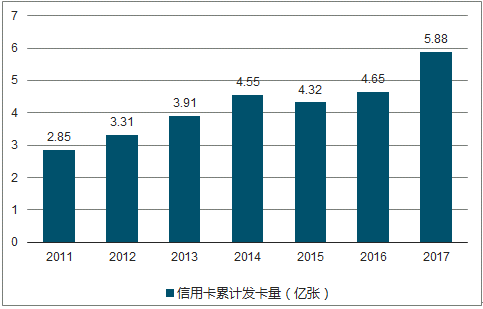

中国信用卡业务的发展成就显著,据中国支付清算协会的数据,截至2018年Q1末,信用卡和借贷合一卡共计发行6.12亿张,人均持卡量0.44张。2009年-2017年信用卡累计发卡量的年均复合增速为15.47%。2017年信用卡行业发展速度明显加快,当年累计发卡量同比增长26.45%。信用卡行业发展提速的主要原因是在经济增速下行、严监管的环境下,银行将更多资源投入信用卡业务。

中国信用卡累计发卡量变动

数据来源:公开资料整理

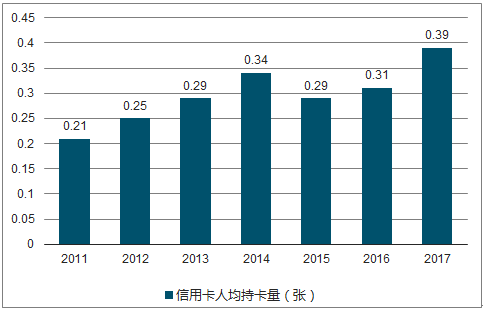

中国信用卡人均持卡量变动

数据来源:公开资料整理

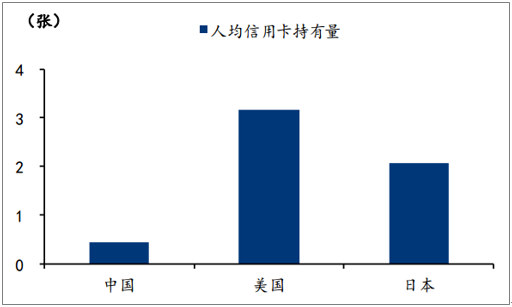

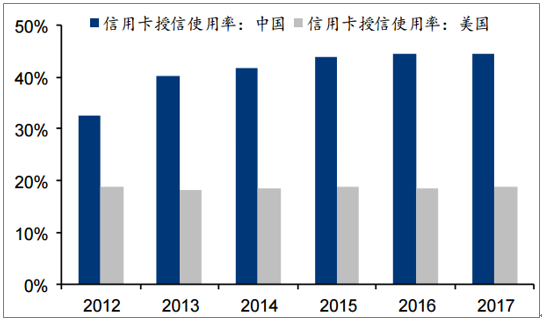

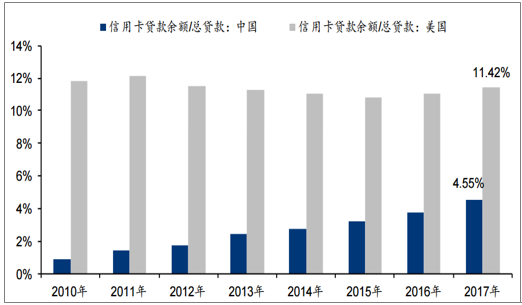

据统计,2017年底,中国信用卡授信使用率为45%,高于同期美国的18%。二者差异的主要原因是美国信用卡行业总额度较高:1)首先,美国信用卡较普及,卡量推高了总额度;2)美国信用卡卡均额度更高。2016年美国信用卡卡均额度为4271美元(人民币2.96万元),同期中国为1.96万元。2018年Q1末我国信用卡人均持卡量为0.44张,而2016年美国信用卡人均持卡量已达3.16张。虽然近几年中国移动第三方支付取得了快速发展,但移动支付也只是将信用卡嵌入了支付系统,并不是对信用卡消费信贷功能的取代。从信用卡贷款角度来看,2017年底中国信用卡应偿信贷总额占金融机构境内总贷款的4.55%,同期美国为11.41%。以上数据对比说明中国信用卡行业有较大增长空间,银行有望拥抱信用卡行业的广阔蓝海。

中美日人均信用卡持有量对比

数据来源:公开资料整理

注:中国、美国、日本分别为2018Q1末、2016年末、2015年末数据

中美信用卡授信使用率对比

数据来源:公开资料整理

中美信用卡贷款余额占总贷款比例

数据来源:公开资料整理

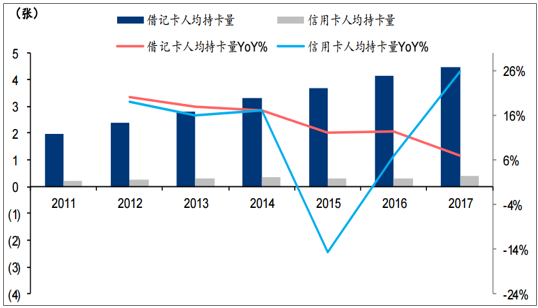

中国人均借记卡持卡量自2013年Q1末的2.47张上升至2018年Q1末的4.60张,五年内增加2.13张,增幅为86%。而同期人均信用卡持卡量从0.26张上涨至0.44张,仅增加0.18张,增幅为69%。银行卡发卡量的快速上升反映居民对银行金融服务需求的上升,信用卡行业的发展或可加快,以匹配居民的消费信贷需求。2017年,信用卡发卡加快的现象已经出现,当年人均持卡量同比增长25.81%,较借记卡高18.9pct,行业步入大发展初期。

2011-2017年银行卡人均持卡量及同比增速

数据来源:公开资料整理

截至2017年底,最大的城商行发卡行上海银行累计发卡量562万张,而股份行的平均累计发卡量4439万张(恒丰银行、渤海银行除外,因二者信用卡业务规模较小,且未披露累计发卡量),大行平均累计发卡量为9929万张(中行除外,因未披露累计发卡量)。

2017年末各银行信用卡累计发卡量

数据来源:公开资料整理

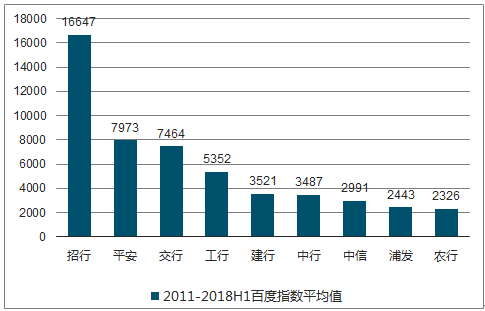

2017年底共有三家银行信用卡累计发卡量在1亿张以上,分别为工商银行、建设银行和招商银行,三家机构累计发卡量合计达3.5亿张,占所有大行、股份行、邮储银行累计发卡量的40%(除未公布累计发卡量数据的华夏、渤海、恒丰银行外)。股份行中的第二大信用卡发卡行为广发银行,累计发卡量达5711万张。广发银行因是中国第一张信用卡的发卡行,具有先发优势。招商银行较早确定了信用卡发展战略,2007已成为全国第二大发卡行,其网络流量优势明显。根据百度指数的数据,2011-2018年上半年,“招商银行信用卡”搜索流量一直遥遥领先其他银行。

2011-2018H1互联网搜索流量排名

数据来源:公开资料整理

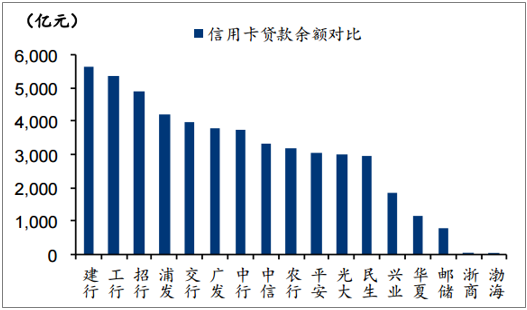

招商银行2017年信用卡交易额为2.97万亿元,同比增长31%,跃居信用卡交易额最大的银行。招商银行、建设建行、工商银行、交通银行为仅有的4家2017年全年信用卡交易额在2万亿元以上的银行。截至2017年末,建设银行信用卡贷款余额为5636亿元,成为信用卡贷款第一大行。信用卡贷款余额在4000亿元以上的银行有建设银行、工商银行、招商银行和浦发银行。工商银行、招商银行、建设银行构成了信用卡使用量的第一梯队。卡均产生交易方面,民生银行、平安银行的累计发卡卡均交易额均在4万元以上,位居行业前列,股份制银行的累计发卡卡均交易额普遍高于大型银行。

2017年各行信用卡交易额

数据来源:公开资料整理

2017年末各行信用卡贷款余额

数据来源:公开资料整理

2017年末各银行累计发卡卡均交易额对比(万元)

数据来源:公开资料整理

信用卡收入可包括非利息收入与利息收入两部分。利息收入指持卡人还款超过信用卡免息期产生的利息收入,各家银行的年化利率普遍为12.775%-18.25%(日利率:万分之3.5-万分之5)。非利息收入则包括年费、违约金、分期业务手续费(与大部分银行不同,招行和浦发已将此项归为利息收入)、商户返佣、违约金、取现手续费、境外交易手续费等。据银联发布的数据,银联数据客户银行信用卡业务收入结构主要的组成部分是利息收入与分期手续费收入,合计占总收入的65.49%。各银行在持卡人端收取的手续费费率有一定差别,如浦发银行普卡年费设置为180元,较其他银行高;招商银行的分期业务手续费定价更高,12期的每期手续费最高可达1.67%。而商户返佣则一般按照政府制定的市场调节价0.45%执行。

2017年银联数据客户信用卡收入结构

数据来源:公开资料整理

由于银行卡手续费的主要来源为信用卡,可用银行卡手续费收入来衡量信用卡非息收入。据招商银行、中信银行及民生银行披露的数据,其信用卡非息收入/银行卡手续费收入分别为106%、100%、97%。建设银行、工商银行、中信银行的银行卡手续费收入均超过300亿元,另外,估算招商银行、浦发银行统一口径后的银行卡手续费收入也超过300亿元(2017年信用卡业务收入分别为545亿元、488亿元)。五个银行构成了信用卡手续费盈利能力的第一梯队。

2017年银行卡手续费排名

数据来源:公开资料整理

授信使用率方面,民生银行和平安银行较高的主要原因有:1)民生银行和平安银行用卡较活跃,2017年两者的累计发卡卡均交易额均在4万元以上(平安银行使用流通卡量计算,故累计发卡卡均交易额实际数据更小),居行业前列。2)民生银行和平安银行的累计发卡卡均信用额度更低,分别为1.02万元和1.16万元(平安银行使用流通卡量计算,实际数据更小),主要原因是客户定位较大众或风控标准较严格。民生银行卡均信用额度较低的主要原因在不良贷款率较高的背景下风控趋严;平安银行则主要因为渠道的下沉导致信用卡定位更大众。信用卡贷款资产质量方面,浙商、建行、招商、平安不良贷款率均在1.2%以下。这些银行的大数据、金融科技风控特色明显,如招行的智能化的消费信贷解决方案、平安的大数据及应用评分模型风险管理策略等。

2017年末各行信用卡额度使用率

数据来源:公开资料整理

2017年末各行信用卡累计发卡卡均额度

数据来源:公开资料整理

2017年末各行信用卡不良贷款率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国信用卡市场深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国信用卡行业市场专项调研及投资前景研究报告

《2026-2032年中国信用卡行业市场专项调研及投资前景研究报告》共九章,包含中国信用卡区域发展分析,中国信用卡市场主体分析,中国信用卡市场前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国信用卡行业产业链、数量及重点企业分析:信用卡数量下滑,行业面临市场饱和与支付习惯变迁双重夹击[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国信用卡发行规模、交易规模及市场竞争格局分析:建设银行信用卡消费额完成2.93万亿元,瑶瑶领先[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国信用卡发行量、交易规模及市场格局分析:授信总额达21.02万亿元,同比增长10.86%[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2020年中国信用卡在用发卡量、授信额度、透支余额及不良率分析[图]](http://img.chyxx.com/2021/11/I6750K2KZ9_m.png?x-oss-process=style/w320)